下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

哪些情况下可以在非审计客户中拥有经济利益?

经济利益包括直接经济利益和间接经济利益。它是人们进行社会活动的物质动因。由一定的生产关系所决定,并且是这种经济关系的表现。

1.审计客户也在该实体拥有经济利益

会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益,并且审计客户也在该实体拥有经济利益,可能因自身利益产生不利影响。

(1)如果经济利益并不重大,而且审计客户不能对该实体施加重大影响,则不被视为损害独立性。

(2)如果经济利益重大,并且审计客户能够对该实体施加重大影响,则没有防范措施能够将不利影响降低至可接受的水平。

2.审计客户的利益相关者同时在该实体拥有经济利益

会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益,并且知悉审计客户的董事、高级管理人员或具有控制权的所有者也在该实体拥有经济利益,很可能因自身利益、密切关系或外在压力产生不利影响。

不利影响存在与否及其严重程度主要取决于下列因素:

(1)该项目组成员在审计项目组中的角色,例如,项目合伙人、负责执行项目或对项目进度及质量进行汇报或能直接影响审计业务结果的其他人员,都被视为重要的角色;

(2)实体的所有权是由少数人持有还是多数人持有;

(3)经济利益是否使得投资者能够控制该实体,或对其施加重大影响;

(4)经济利益的重要性。

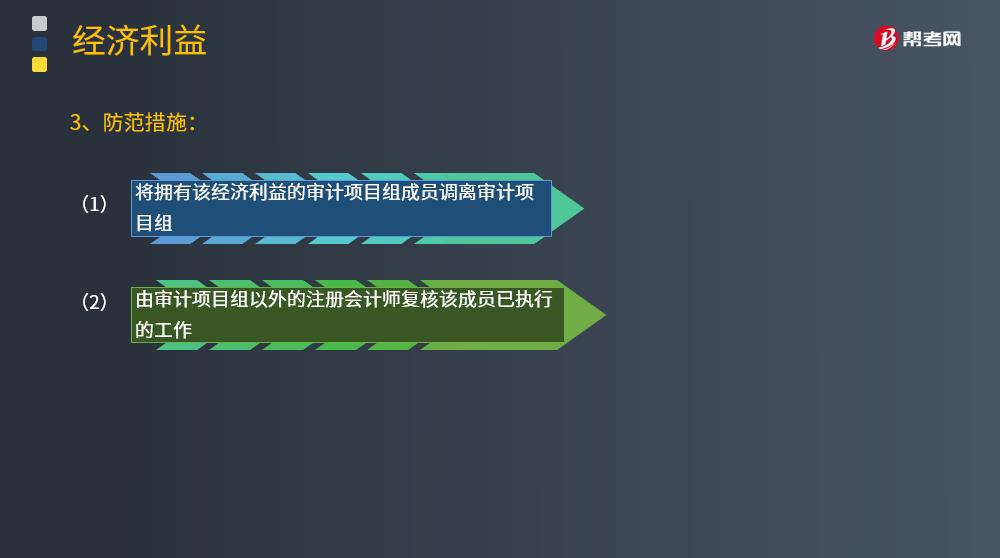

3.防范措施:

(1)将拥有该经济利益的审计项目组成员调离审计项目组

(2)由审计项目组以外的注册会计师复核该成员已执行的工作

下面我们以注册会计师考试的一道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·分析题】甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2018年度财务报表执行审计的过程中存在下列事项:

甲银行持有上市公司丁公司3%的股份,对丁公司不具有重大影响。该投资对甲银行也不重大。甲银行2018年度审计项目经理D注册会计师于2018年11月购买500股丁公司股票。截至2018年12月31日,这些股票市值为3 000元。

要求:针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

【答案】不违反中国注册会计师职业道德守则。虽然D注册会计师与甲银行均拥有丁公司的股票,但因其持有的经济利益并不重大,且甲银行不能对丁公司施加重大影响,上述投资不被视为损害独立性。

236

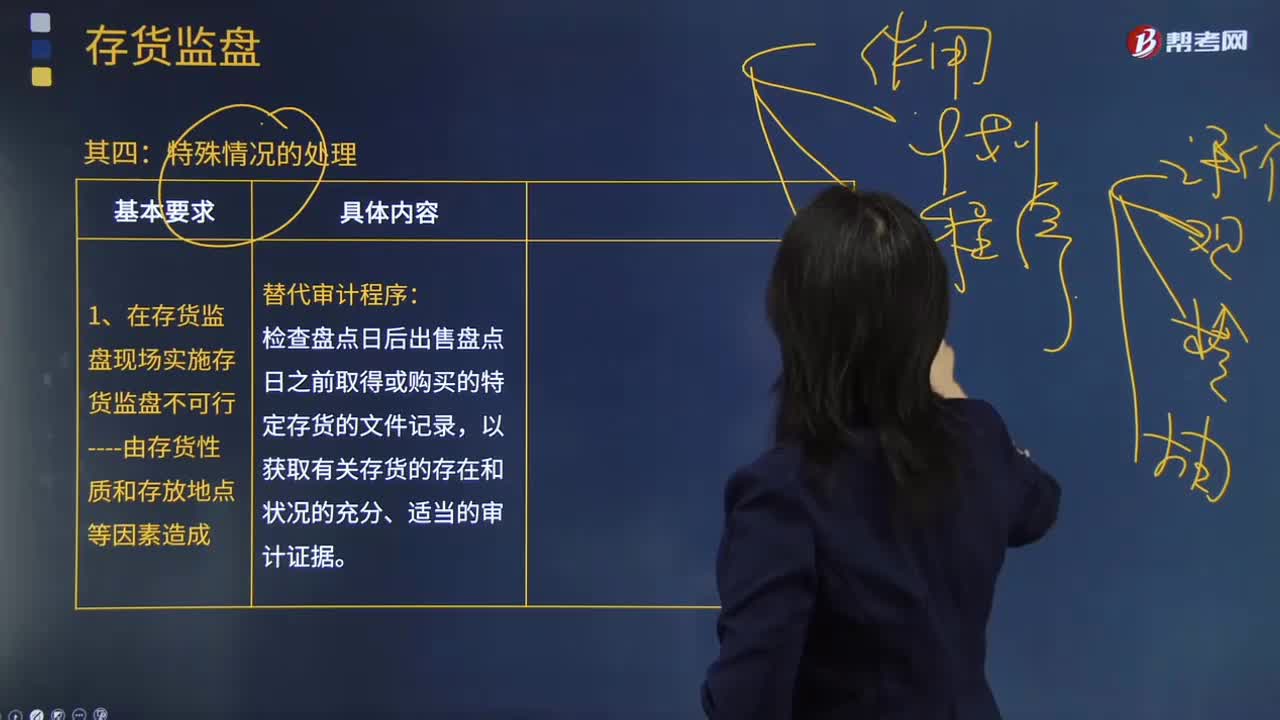

236注册会计师在哪些情况下实施存货监盘是不可行的?:注册会计师在哪些情况下实施存货监盘是不可行的?实施存货监盘可能是不可行的。存货存放在对注册会计师的安全有威胁的地点。对注册会计师带来不便的一般因素不足以支持注册会计师作出实施存货监盘不可行的决定。不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由。如果在存货盘点现场实施存货监盘不可行。

64

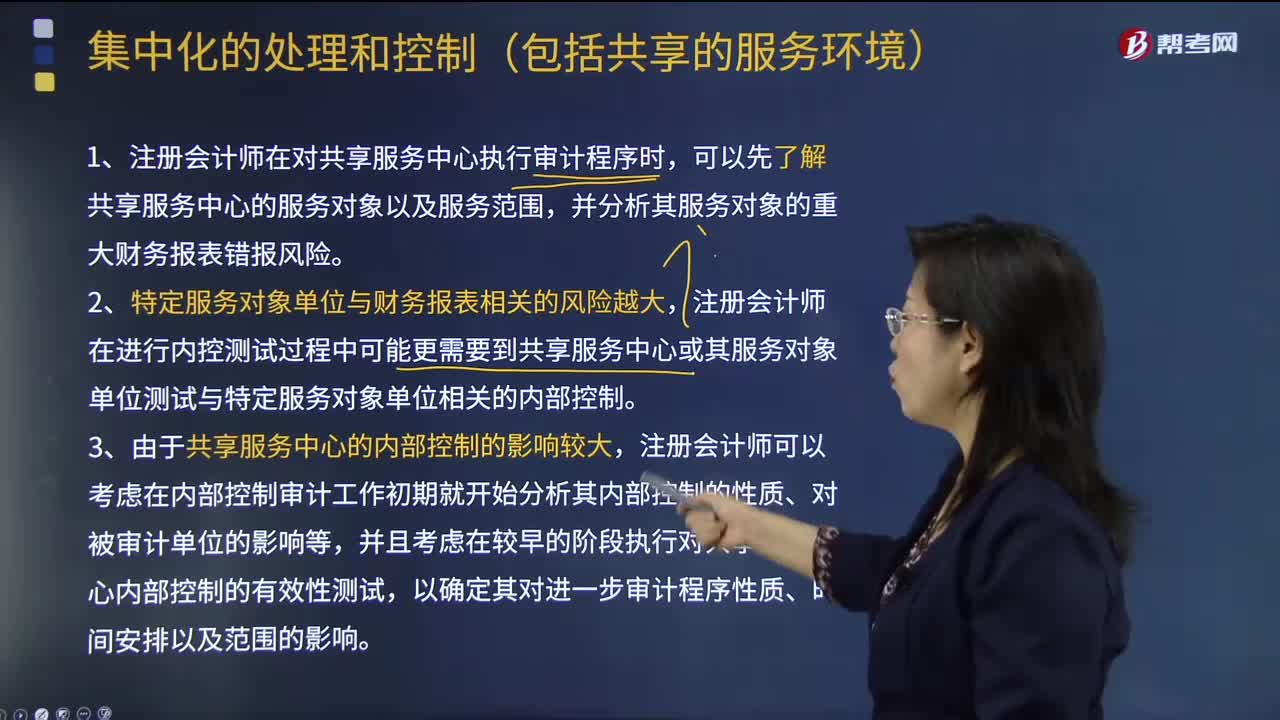

64注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

184

184会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?:会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?会计师事务所向审计客户提供编制会计记录或财务报表等服务,3.向非公众利益实体的审计客户提供日常性和机械性的工作;(1)由审计项目组以外的人员提供此类服务,4.非审计项目组成员向公众利益实体的审计客户提供日常性和机械性的工作;会计师事务所不得向属于公众利益实体的审计客户提供下列编制会计记录和财务报表的服务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料