下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

同期资料管理是什么意思?

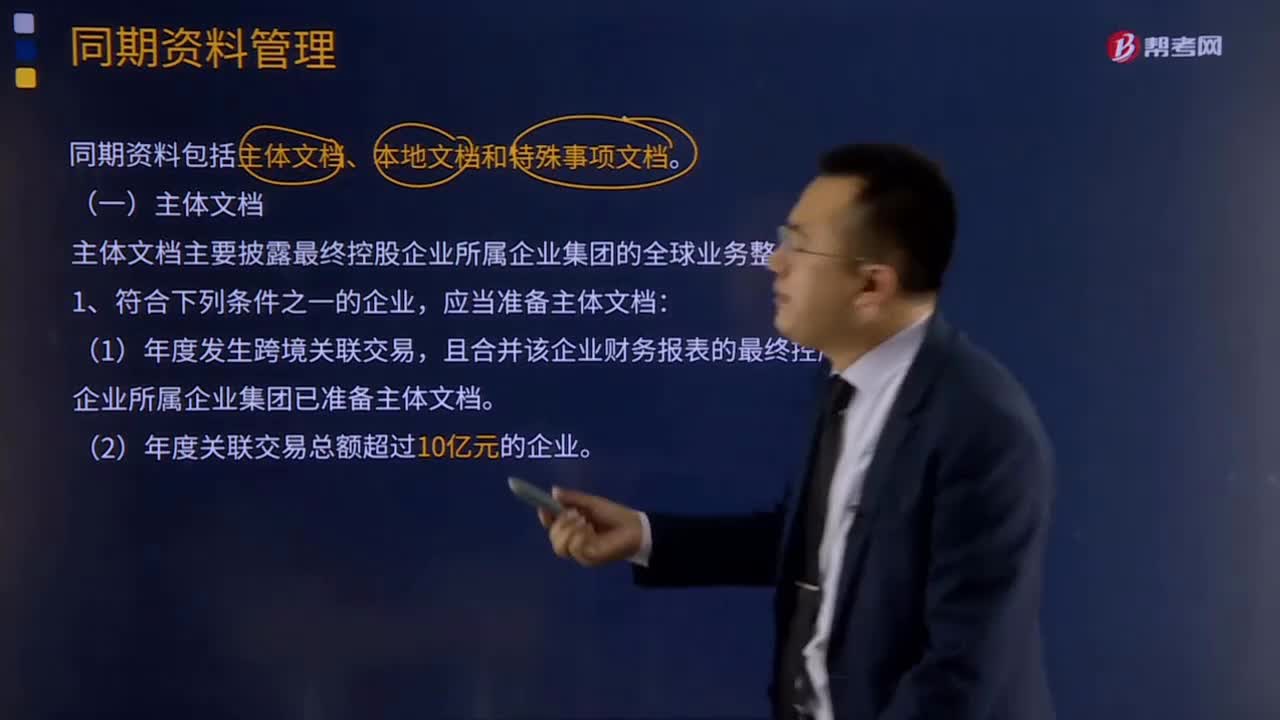

同期资料包括主体文档、本地文档和特殊事项文档。

(一)主体文档

主体文档主要披露最终控股企业所属企业集团的全球业务整体情况。

1、符合下列条件之一的企业,应当准备主体文档:

(1)年度发生跨境关联交易,且合并该企业财务报表的最终控股企业所属企业集团已准备主体文档。

(2)年度关联交易总额超过10亿元的企业。

2、主体文档主要披露最终控股企业所属企业集团的全球业务整体情况,包括:

(1)组织架构。

(2)企业集团业务。

(3)无形资产。

(4)融资活动。

(5)财务与税务状况。

(二)本地文档

本地文档主要披露企业关联交易的详细信息。

年度关联交易金额符合下列条件之一的企业,应当就其全部关联交易准备本地文档:

(1)有形资产所有权转让金额(来料加工业务按照年度进出口报关价格计算)超过2亿元。

(2)金融资产转让金额超过1亿元。

(3)无形资产所有权转让金额超过1亿元。

(4)其他关联交易金额合计超过4000万元。

(三)特殊事项文档

特殊事项文档包括成本分摊协议特殊事项文档和资本弱化特殊事项文档。

1、企业签订或者执行成本分摊协议的,应当准备成本分摊协议特殊事项文档。

2、企业关联债资比例超过标准比例需要说明符合独立交易原则的,应当准备资本弱化特殊事项文档。

(四)豁免情形

1、企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

2、企业执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档。

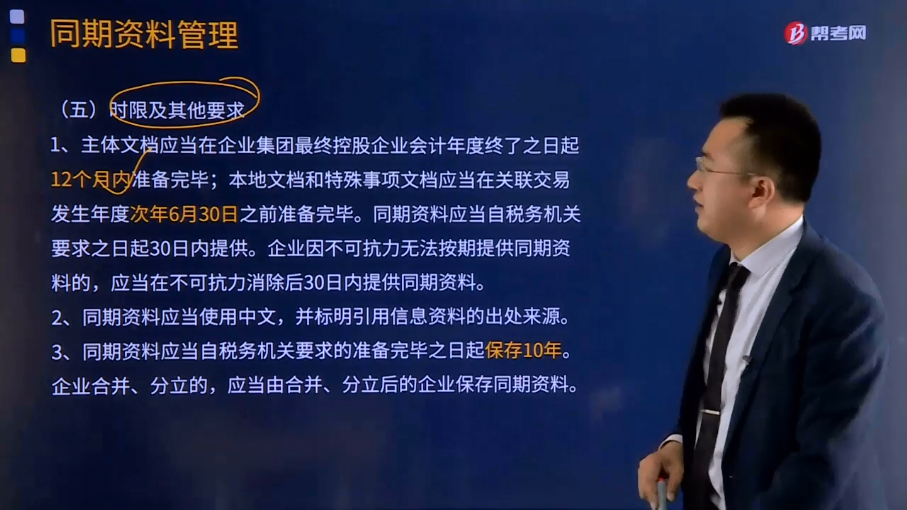

(五)时限及其他要求

1、主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕;本地文档和特殊事项文档应当在关联交易发生年度次年6月30日之前准备完毕。同期资料应当自税务机关要求之日起30日内提供。企业因不可抗力无法按期提供同期资料的,应当在不可抗力消除后30日内提供同期资料。

2、同期资料应当使用中文,并标明引用信息资料的出处来源。

3、同期资料应当自税务机关要求的准备完毕之日起保存10年。企业合并、分立的,应当由合并、分立后的企业保存同期资料。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2018年注册会计师考试真题】关联交易同期资料中的主体文档,应当在企业集团最终控股企业会计年度终了之日起一定期限内准备完毕。这一期限为( )。

A.15个月

B.18个月

C.12个月

D.24个月

【答案】C

【解析】主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

398

398同期资料管理是什么意思?:同期资料包括主体文档、本地文档和特殊事项文档。年度关联交易金额符合下列条件之一的企业。应当就其全部关联交易准备本地文档。特殊事项文档包括成本分摊协议特殊事项文档和资本弱化特殊事项文档,应当准备成本分摊协议特殊事项文档,应当准备资本弱化特殊事项文档,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档,1、主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料