下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样理解经营杠杆与经营风险?

经营风险是指企业由于生产经营上的原因而导致的资产收益波动的风险。引起企业经营风险的主要原因是市场需求和生产成本等因素的不确定性,经营杠杆本身并不是资产收益不确定的根源,只是资产收益波动的表现。但是,经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明息税前利润受产销量变动的影响程度越大,经营风险也就越大。根据经营杠杆系数的计算公式,有:

DOL=EBIT0 +F0/EBIT0=1 +基期固定成本/基期息税前利润

上式表明,在息税前利润为正的前提下,经营杠杆系数最低为1,不会为负数;只要有固定性经营成本存在,经营杠杆系数总是大于1。

从上式可知,影响经营杠杆的因素包括:企业成本结构中的固定成本比重;息税前利润水平。其中,息税前利润水平又受产品销售数量、销售价格、成本水平(单位变动成本和固定成本总额)高低的影响。固定成本比重越高、成本水平越高、产品销售数量和销售价格水平越低,经营杠杆效应越大,反之则相反。

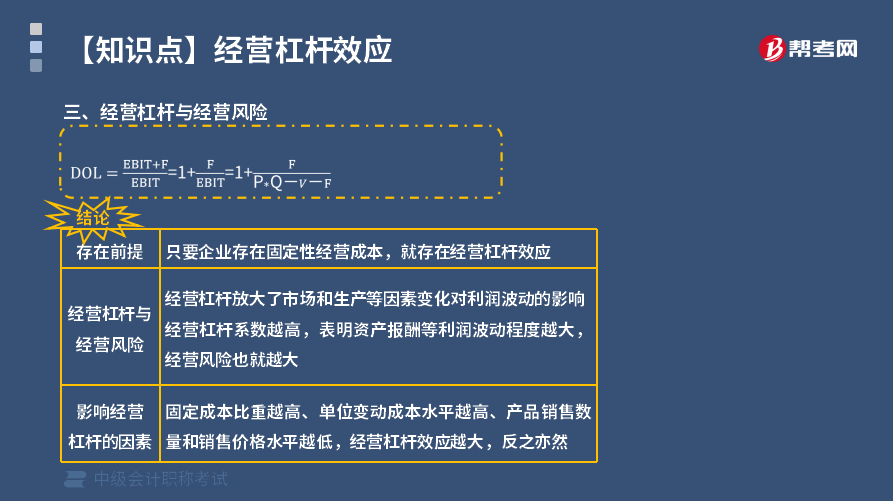

结论:

1. 存在前提:只要企业存在固定性经营成本,就存在经营杠杆效应。

2. 经营杠杆与经营风险:经营杠杆放大了市场和生产等因素变化对利润波动的影响经营杠杆系数越高,表明资产报酬等利润波动程度越大,经营风险也就越大。

3. 影响经营杠杆的因素:固定成本比重越高、单位变动成本水平越高、产品销售数量和销售价格水平越低,经营杠杆效应越大,反之亦然。

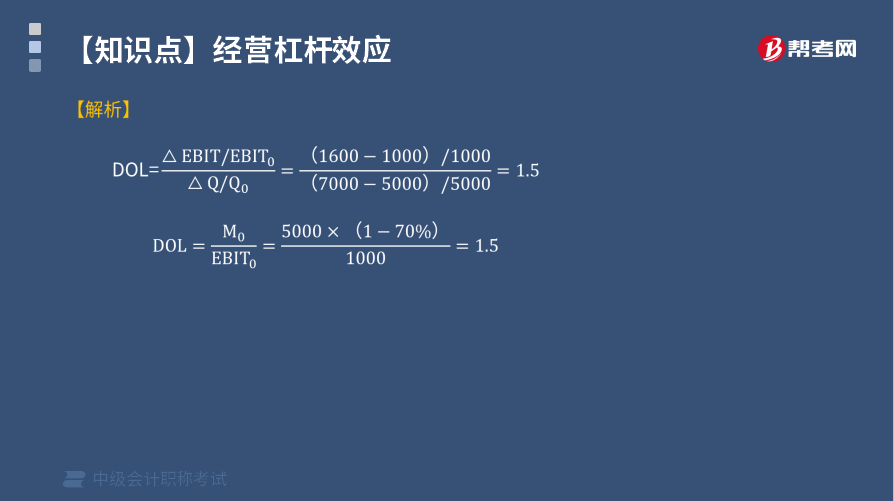

【例5-12】泰华公司产销某种服装,固定成本500万元,变动成本率70%。年产销额5000万元时,变动成本3500万元,固定成本500万元,息前税前利润1000万元;年产销额7000万元时,变动成本为4900万元,固定成本仍为500万元,息前税前利润为1600万元。

要求:计算泰华公司的经营杠杆系数。

解析:

28

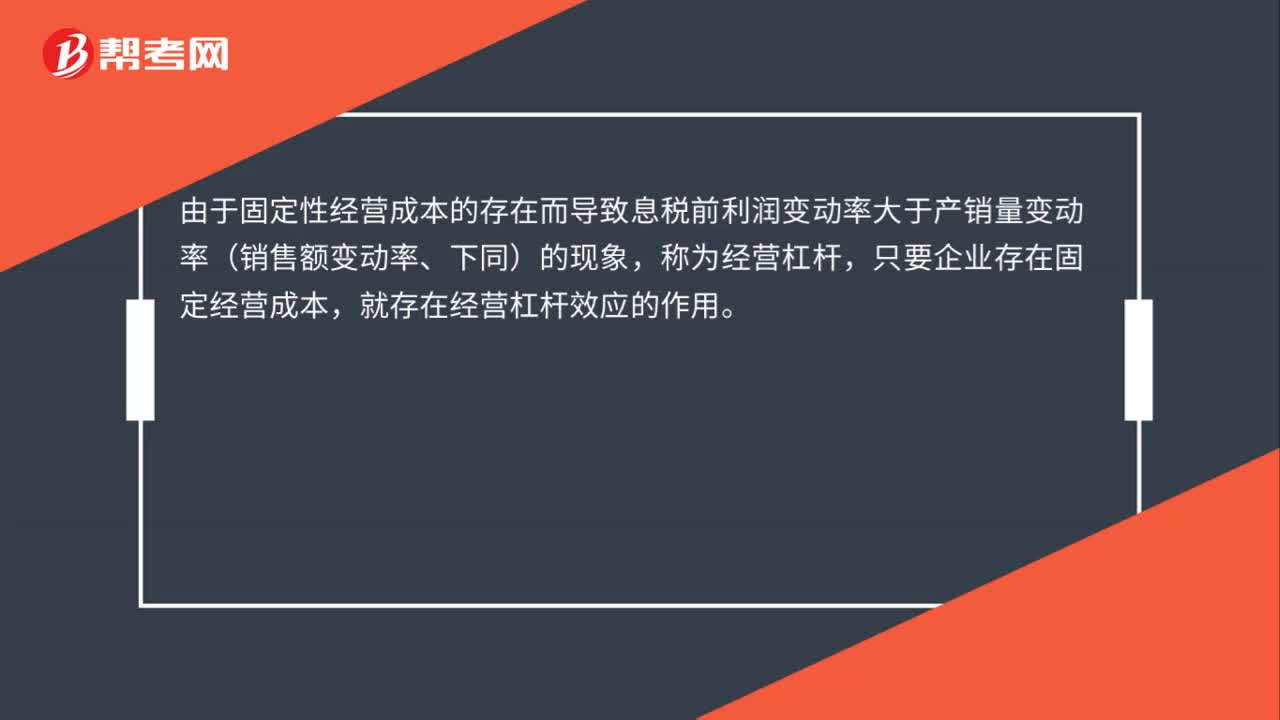

28经营杠杆效应是什么?:经营杠杆效应是什么?由于固定性经营成本的存在而导致息税前利润变动率大于产销量变动率(销售额变动率、下同)的现象,称为经营杠杆,只要企业存在固定经营成本,就存在经营杠杆效应的作用。

36

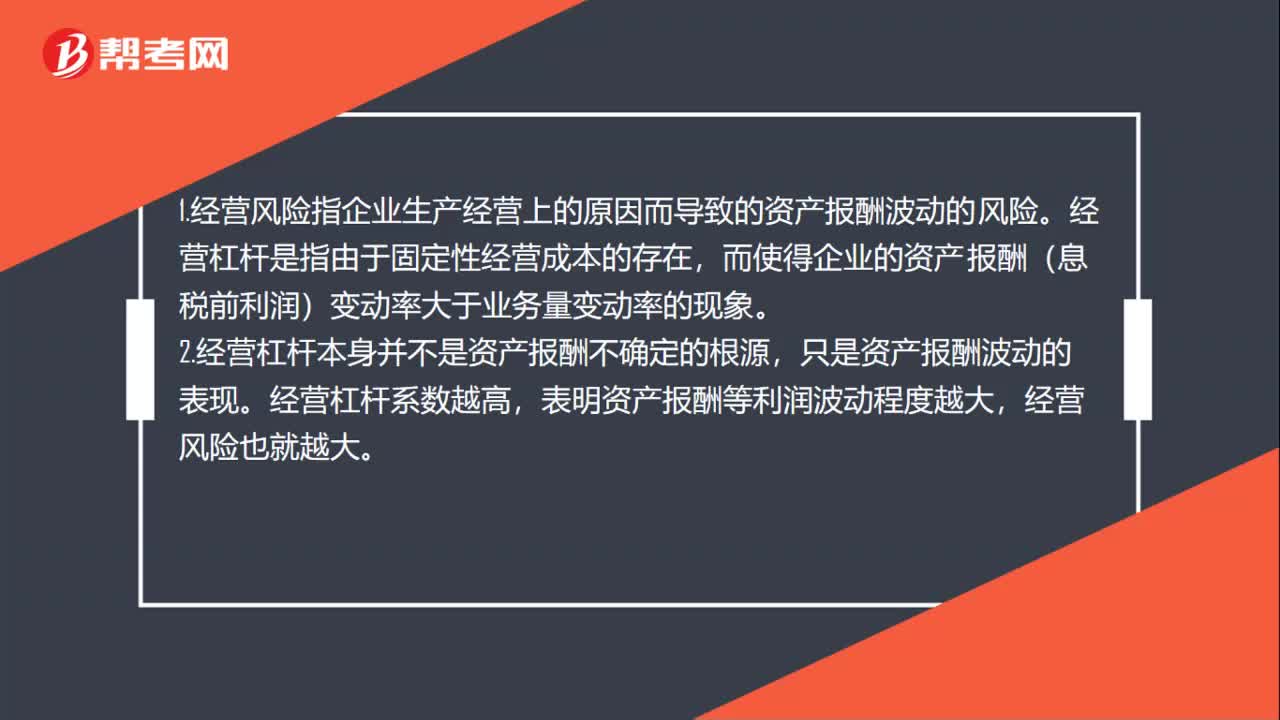

36经营杠杆和经营风险的关系是什么?:经营杠杆和经营风险的关系是什么?1.经营风险指企业生产经营上的原因而导致的资产报酬波动的风险。经营杠杆是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。2.经营杠杆本身并不是资产报酬不确定的根源,只是资产报酬波动的表现。经营杠杆系数越高,表明资产报酬等利润波动程度越大,经营风险也就越大。

20

20经营杠杆是什么?:经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系。指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料