下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样理解经营杠杆的含义?

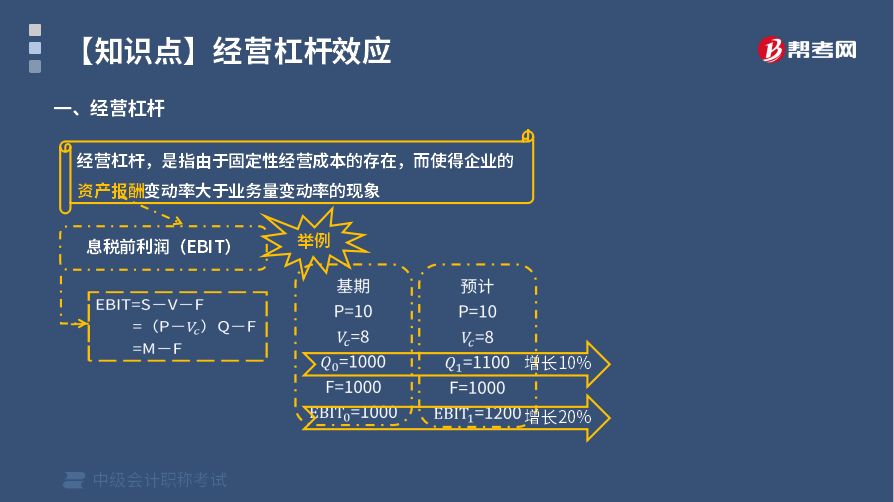

经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产收益(息税前利润)变动率大于业务量变动率的现象。经营杠杆反映了资产收益的波动性,用以评价企业的经营风险。用息税前利润(EBIT) 表示资产总收益,则:

EBIT=S-V-F=(P-Vc)Q-F=M-F

式中,EBIT表示息税前利润;S表示销售额:V表示变动性经营成本:F表示固定性经营成本;Q表示产销业务量;P表示销售单价;Vc表示单位变动成本;M表示边际贡献。

上式中,影响EBIT的因素包括产品售价、产品需求、产品成本等因素。当产品成本中存在固定成本时,如果其他条件不变,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本,从而提高单位产品利润,使息税前利润的增长率大于产销业务量的增长率,进而产生经营杠杆效应。当不存在固定性经营成本时,所有成本都是变动性经营成本,边际贡献等于息税前利润,此时息税前利润变动率与产销业务量的变动率完全一致。

23

23财务杠杆原理是什么?:财务杠杆原理是什么?财务杠杆原理是固定性融资成本引起财务杠杆效应的根源,但是企业息税前利润与固定性融资成本之间的相对水平决定了财务杠杆的大小,即财务杠杆的大小是由固定性融资成本和息税前利润共同决定的。

156

156总杠杆的含义是什么?:是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。经营杠杆和财务杠杆可以独自发挥作用,总杠杆是用来反映二者之间共同作用结果的,即权益资本收益与产销业务量之间的变动关系。由于固定性经营成本的存在,产生经营杠杆效应,导致产销业务量变动对息税前利润变动有放大作用;由于固定性资本成本的存在,产生财务杠杆效应,导致息税前利润变动对普通股每股收益变动有放大作用。

637

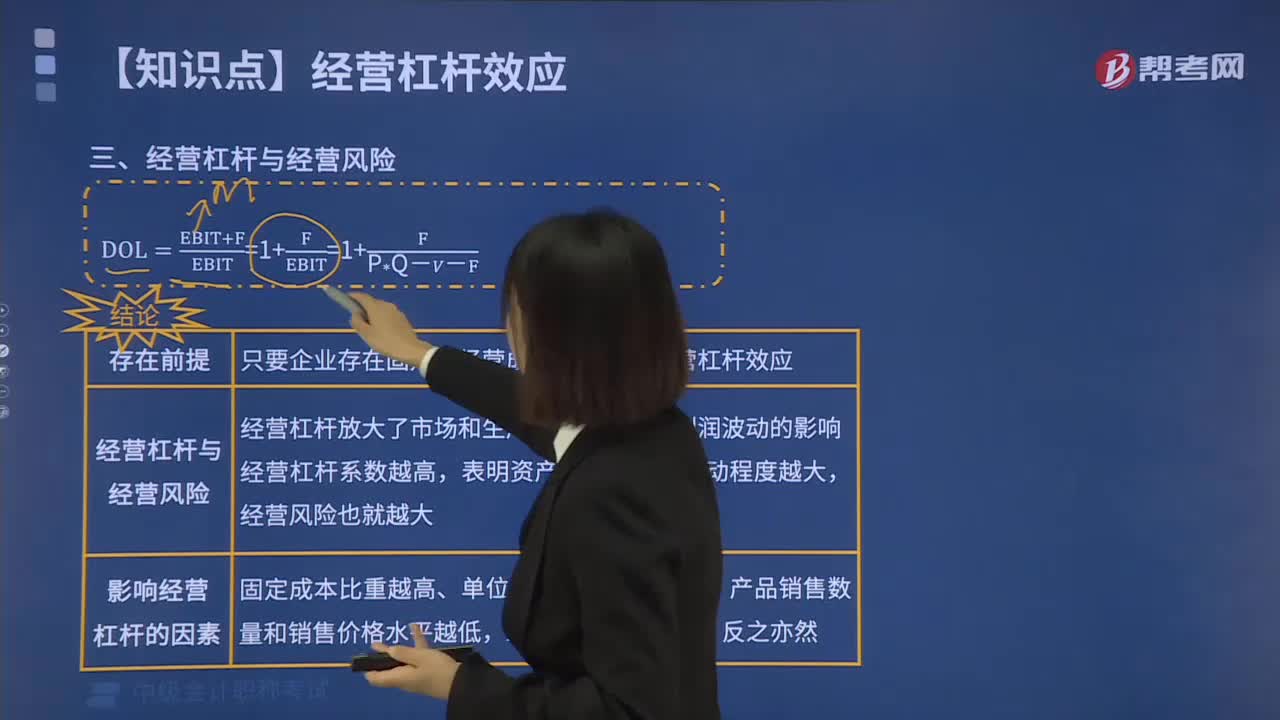

637怎样理解经营杠杆与经营风险?:经营风险是指企业由于生产经营上的原因而导致的资产收益波动的风险。引起企业经营风险的主要原因是市场需求和生产成本等因素的不确定性,经营杠杆本身并不是资产收益不确定的根源,经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明息税前利润受产销量变动的影响程度越大,根据经营杠杆系数的计算公式,DOL=EBIT0+F0EBIT0=1 +基期固定成本基期息税前利润。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料