下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

为什么代扣代缴的增值税要算作企业的进项税额?

企业从境外购进服务或者无形资产在向境外付款时,境外的单位在境内没有设立机构的,境内的接受方企业应该代扣代缴增值税。

20200711180212025.jpg)

本质和从境内购进服务或无形资产是一致的,购进的企业同样要负担增值税,只是这里不是境外企业去直接缴纳增值税,而是境内购买企业代扣代缴的,既然代扣代缴的增值税实际是其负担的,故这笔负担的税额如果能够提供有效凭证,可以作为进项税额抵扣。

28

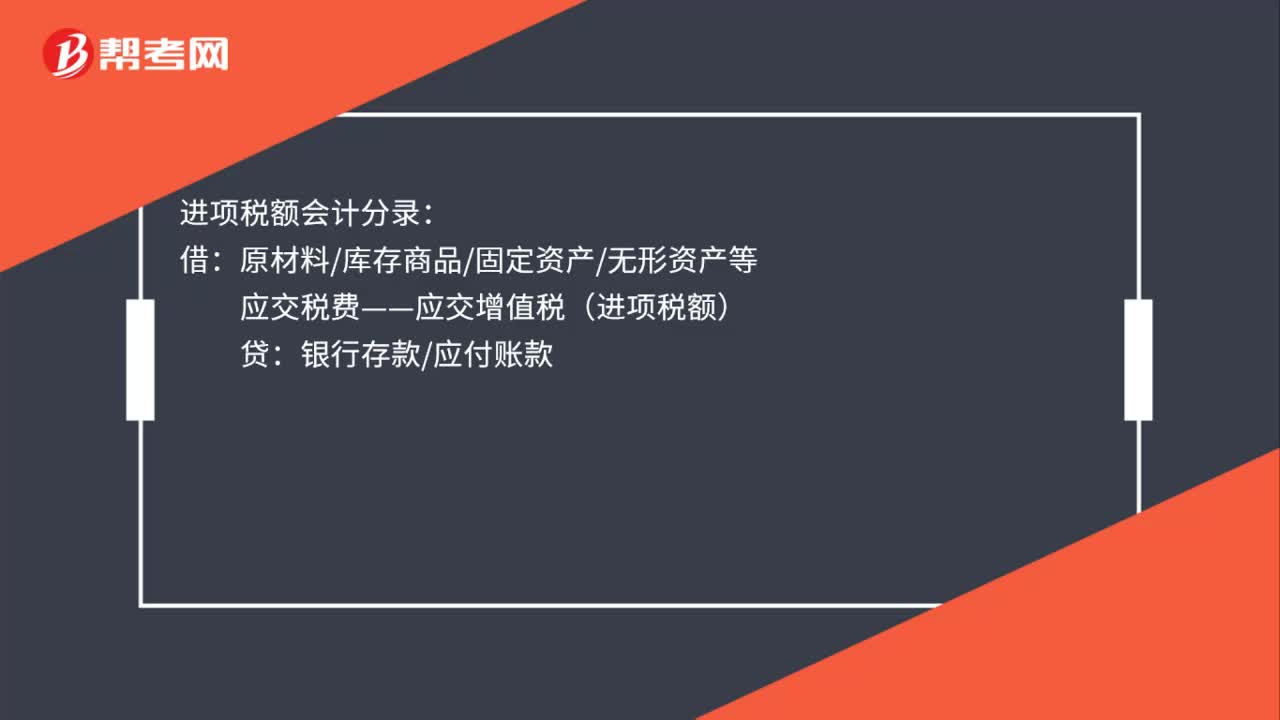

28进项税额会计分录是什么?:进项税额会计分录:借:原材料库存商品固定资产无形资产等:应交税费——应交增值税(进项税额)贷银行存款应付账款

110

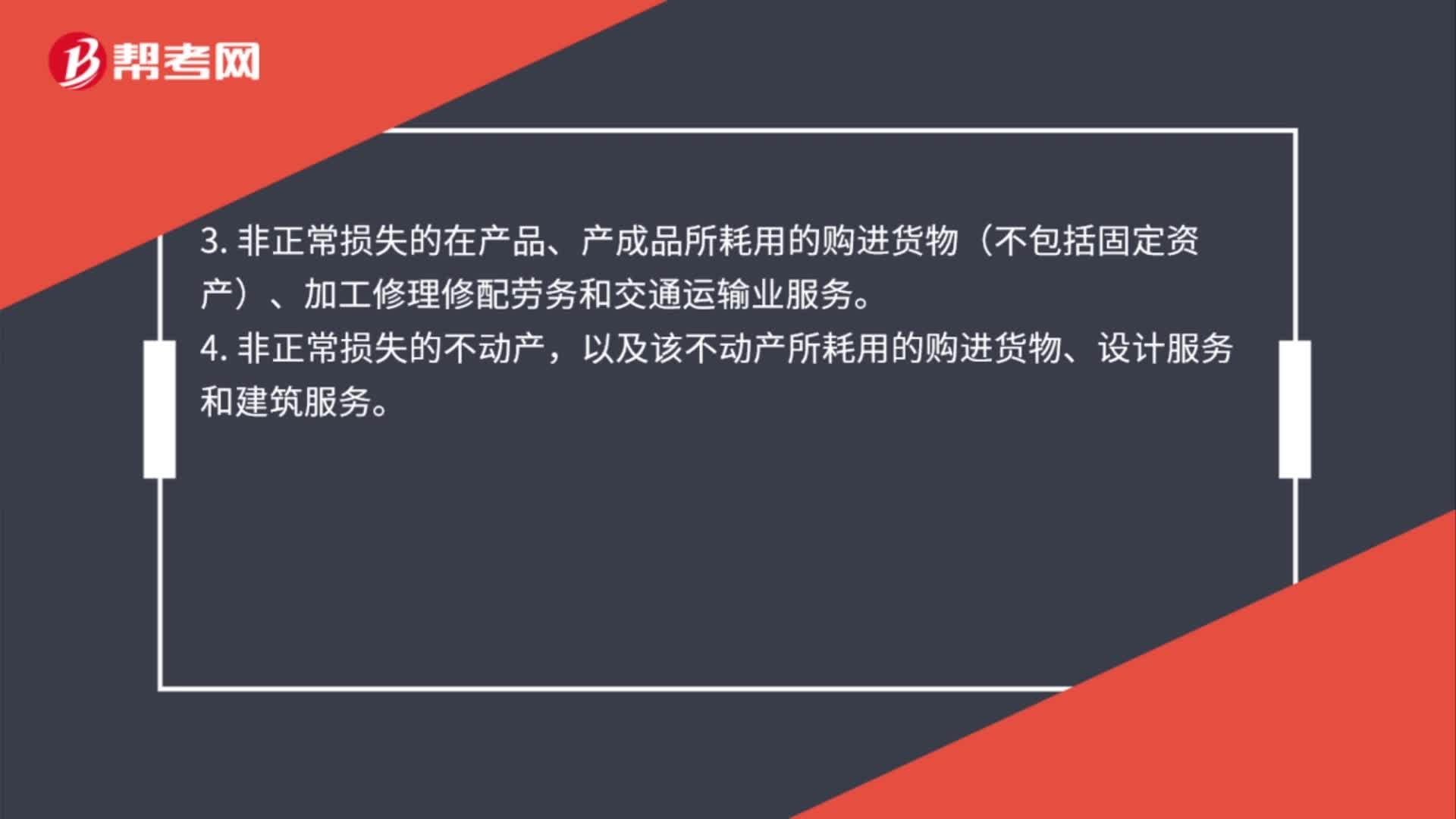

110增值税不得从销项税额中抵扣的进项税额是什么?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。以及相关的加工修理修配劳务和交通运输业服务。3. 非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输业服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。5. 非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

21

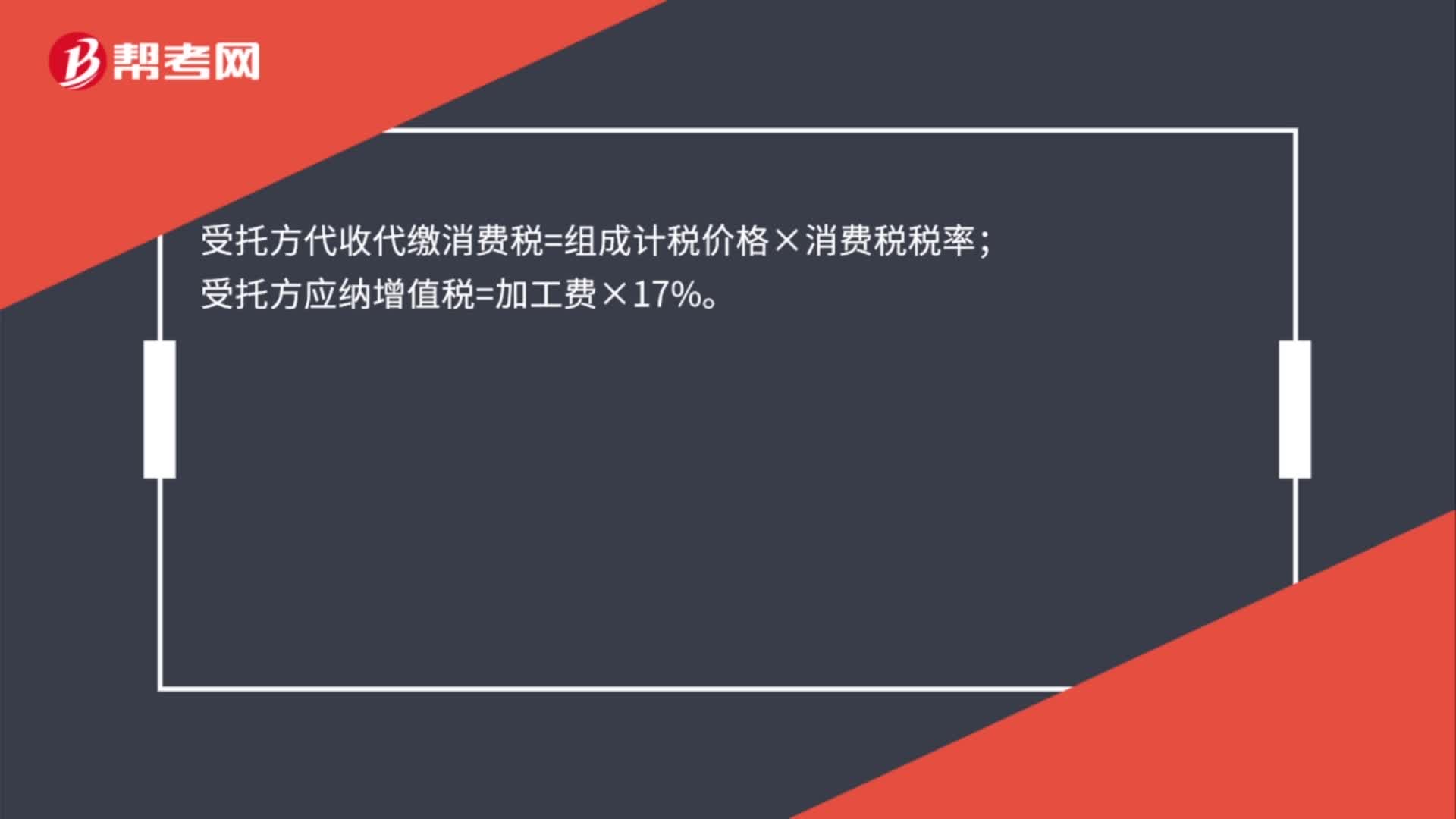

21受托方代收代缴消费税如何计算?:受托方代收代缴消费税如何计算?受托方代收代缴消费税=组成计税价格×消费税税率;受托方应纳增值税=加工费×17%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料