下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业年金、职业年金个人所得税规定有什么?

企业和事业单位(以下统称“单位”)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金(以下统称“年金”)单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。

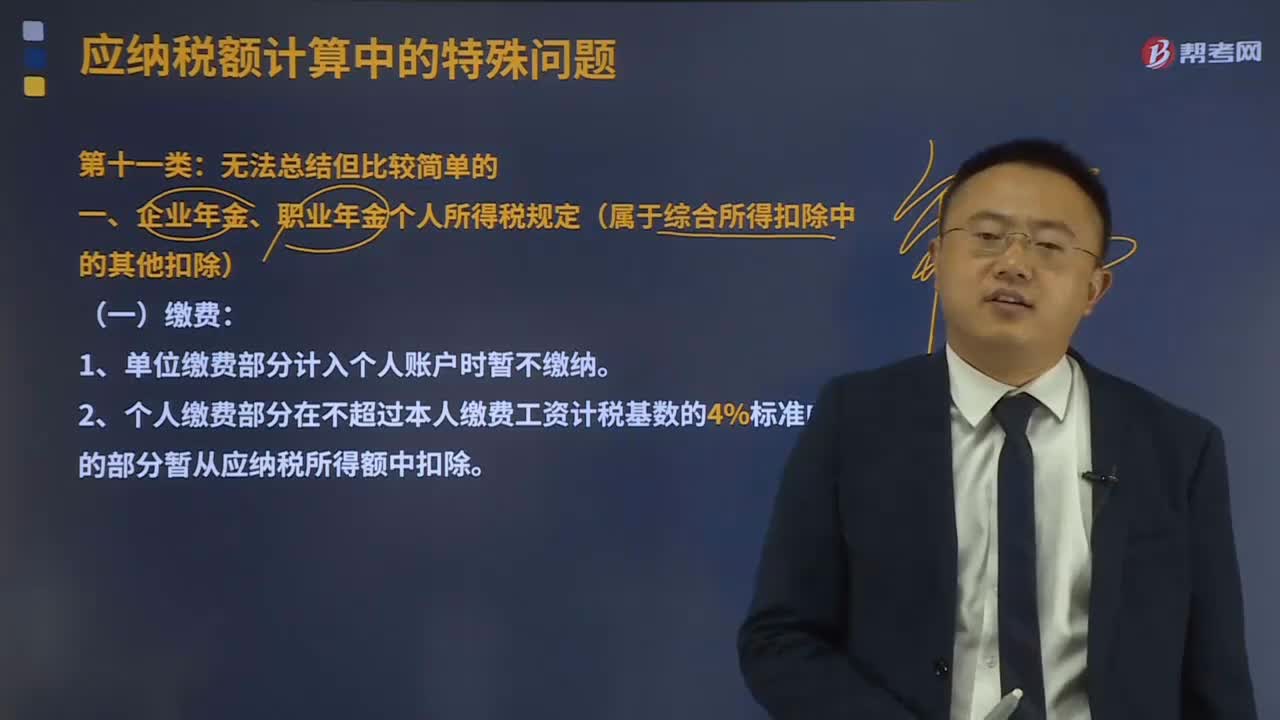

一、企业年金、职业年金个人所得税规定(属于综合所得扣除中的其他扣除):EET模式

(一)缴费:

1、单位缴费部分计入个人账户时暂不缴纳。

2、个人缴费部分在不超过本人缴费工资计税基数的4%标准内的部分暂从应纳税所得额中扣除。

计税基数=本人上一年度月平均工资<所在地上一年度职工月平均工资×3,其中:企业年金月平均工资按国家统计局规定列入工资总额统计的项目计算。职业年金个人缴费工资计税基数为职工岗位工资和薪级工资之和。

3、超过规定的标准缴付的年金单位缴费和个人缴费部分并入个人当期工资薪金征税。

(二)运营:年金基金投资运营收益分配计入个人账户时暂不缴纳。

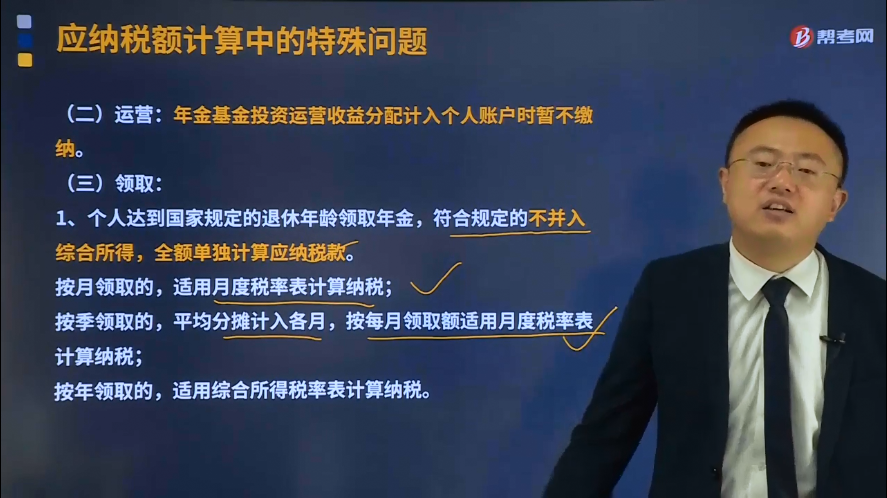

(三)领取:

1、个人达到国家规定的退休年龄领取年金,符合规定的不并入综合所得,全额单独计算应纳税款。

按月领取的,适用月度税率表计算纳税;

按季领取的,平均分摊计入各月,按每月领取额适用月度税率表计算纳税;

按年领取的,适用综合所得税率表计算纳税。

2、个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后,其指定的受益人或法定继承人一次性领取的年金个人账户余额,适用综合所得税率表计算纳税。对个人除上述特殊原因外一次性领取年金个人账户资金或余额的,适用月度税率表计算纳税。

3、本规定实施前缴费已纳的个税,领取时可以扣除。

个人领取年金时,其应纳税款由受托人代表委托人委托托管人代扣代缴。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】中国公民张三在国内一家企业工作,2019年1月份工资总额19300元,含个人缴付的年金500元和按照规定缴付的“三险一金”800元。张三所在城市上一年度职工月平均工资为3500元。张三本年度取得的工资与上年度相同,假设张三无其他扣除项目)

请计算:张三1月工资收入预缴的个人所得税。

【答案】张三所在地上一年度职工月平均工资的3倍=3500×3=10500(元);10500×4%=420,限额小于实际个人交付的500,因此个人缴付的500元年金不可以全部在个人所得税前扣除的。

1月工资薪金预扣预缴的个人所得税=(19300-800-420-5000)×3%=392.4(元)

123

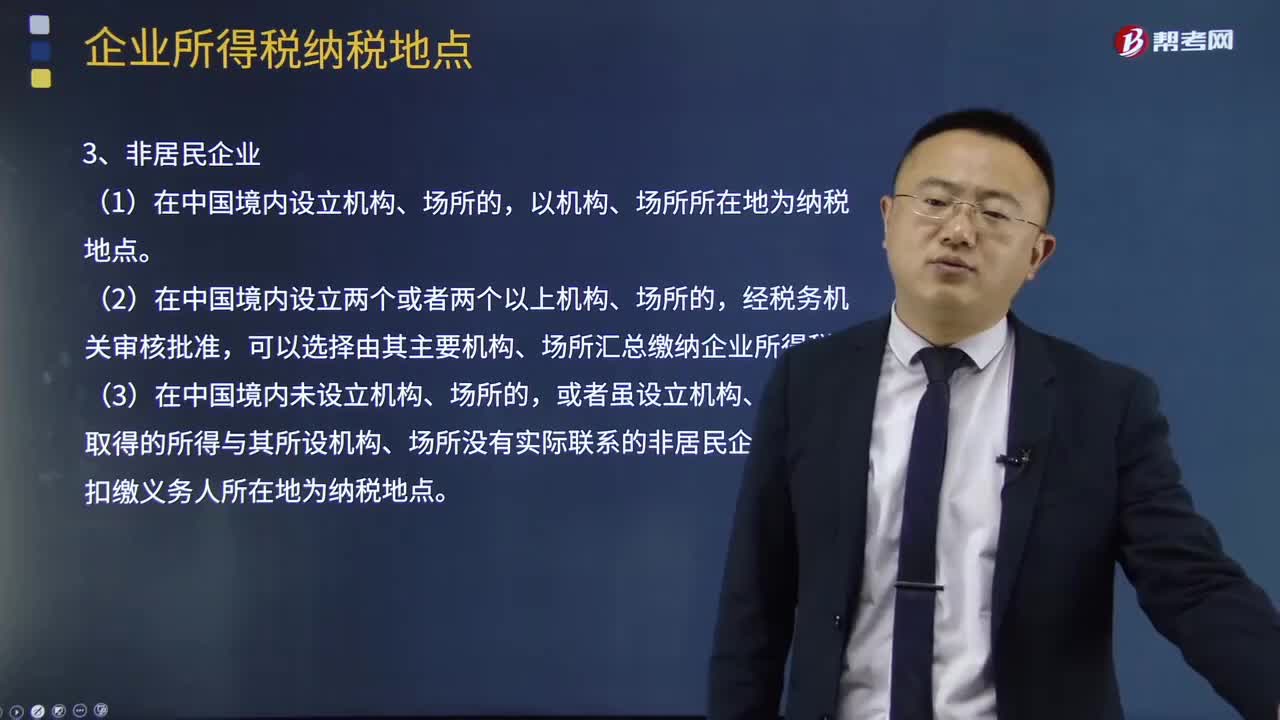

123企业所得税纳税地点有什么规定?:居民企业以企业登记注册地为纳税地点(登记注册的住所地);以实际管理机构所在地为纳税地点。或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,A.非居民企业在中国境内设立机构、场所的,其所设机构、场所取得的来源于中国境内的所得以机构、场所所在地为纳税地点,B.非居民企业在中国境内未设立机构、场所的。

548

548企业年金、职业年金个人所得税规定有什么?:一、企业年金、职业年金个人所得税规定(属于综合所得扣除中的其他扣除):1、单位缴费部分计入个人账户时暂不缴纳。2、个人缴费部分在不超过本人缴费工资计税基数的4%标准内的部分暂从应纳税所得额中扣除,企业年金月平均工资按国家统计局规定列入工资总额统计的项目计算。3、超过规定的标准缴付的年金单位缴费和个人缴费部分并入个人当期工资薪金征税:年金基金投资运营收益分配计入个人账户时暂不缴纳:

475

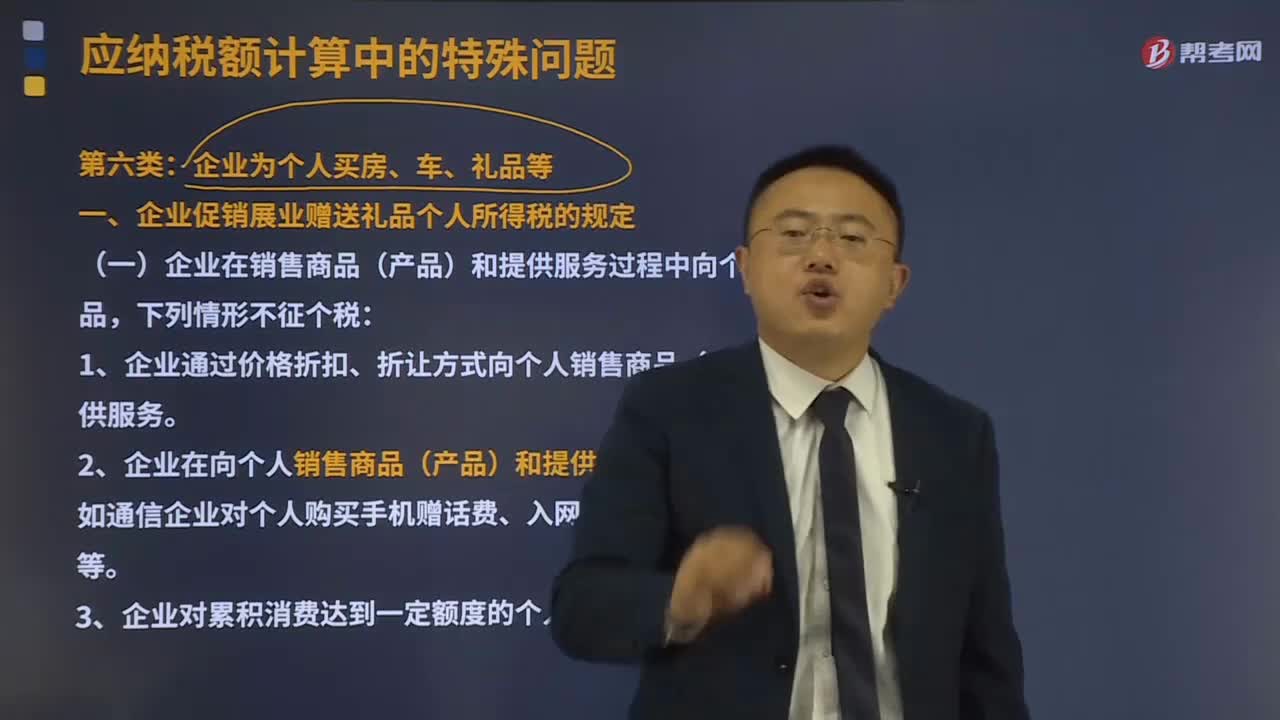

475企业促销展业赠送礼品个人所得税的规定是什么?:向个人赠送现金、消费券、物品、服务等(以下简称礼品)有关个人所得税问题通知如下:一、企业促销展业赠送礼品个人所得税的规定,1、企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务,按该产品(服务)的市场销售价格确定个税所得,按该商品(服务)的实际购置价格确定个税所得,二、企业为股东个人购买汽车的个人所得税征税方法“考虑到该股东个人名下的车辆同时也为企业经营使用的实际情况。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料