下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

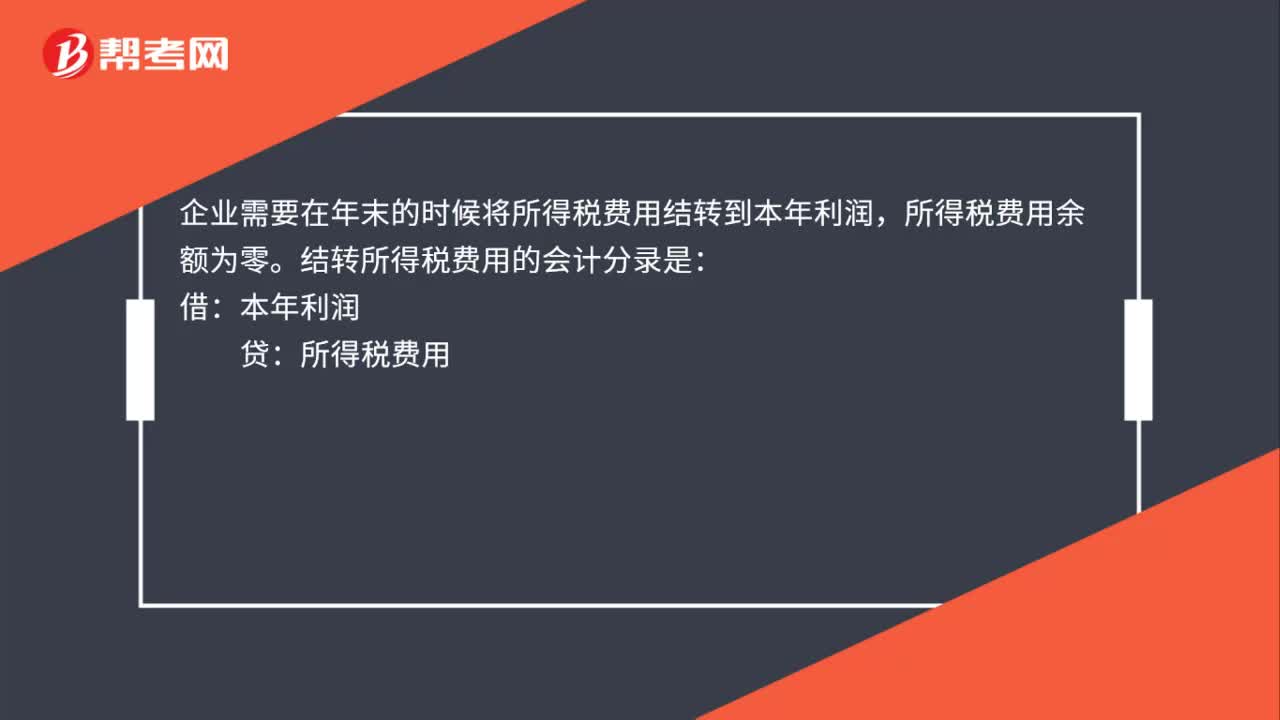

结转所得税费用的会计分录怎么做?

企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。

结转所得税费用的会计分录:

借:本年利润

贷:所得税费用。

20200706165137610.jpg)

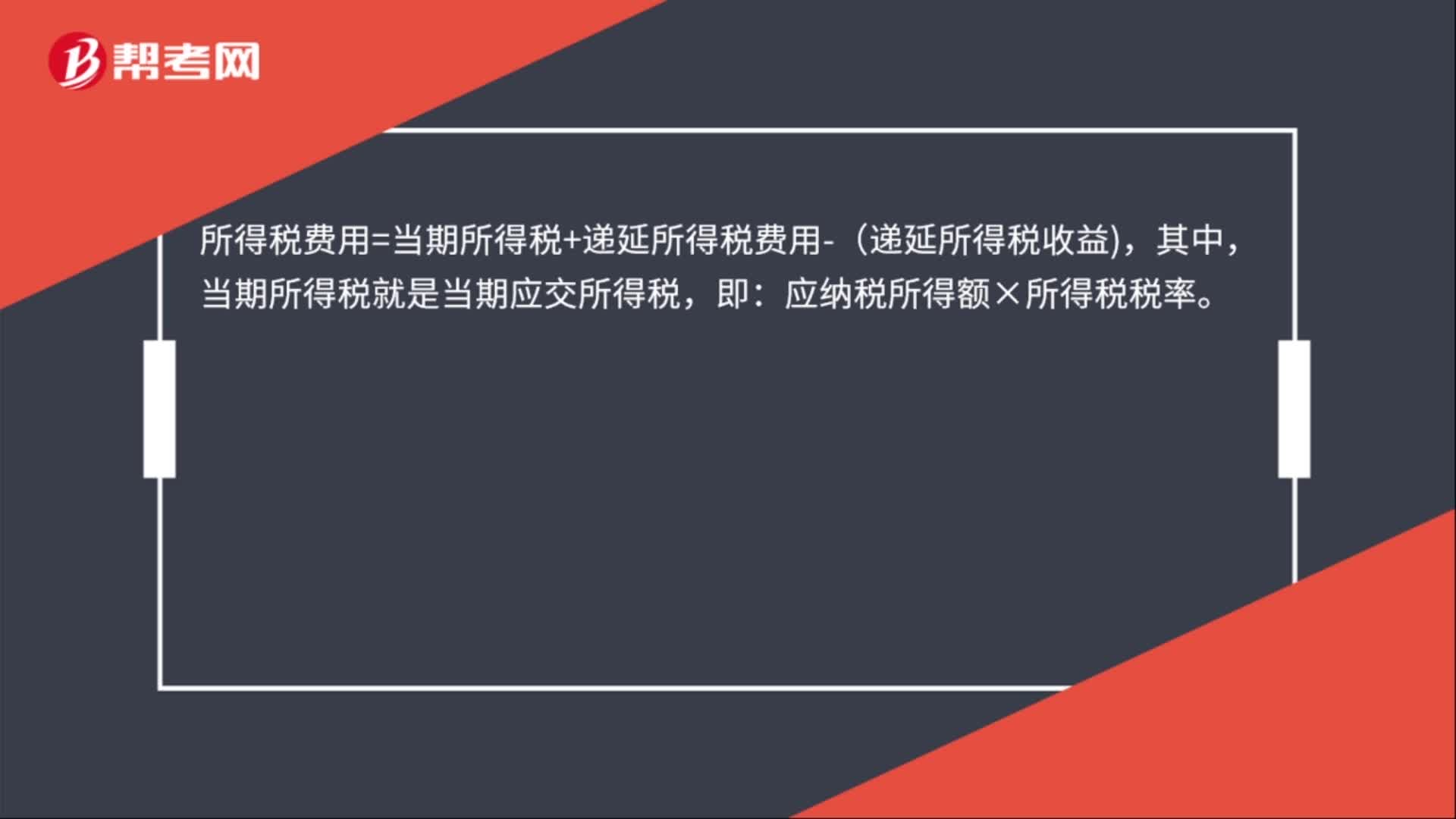

所得税费用=当期所得税+递延所得税费用-(递延所得税收益),其中,当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率。

所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。如果只有永久性差异,则等于当期应交所得税。

42

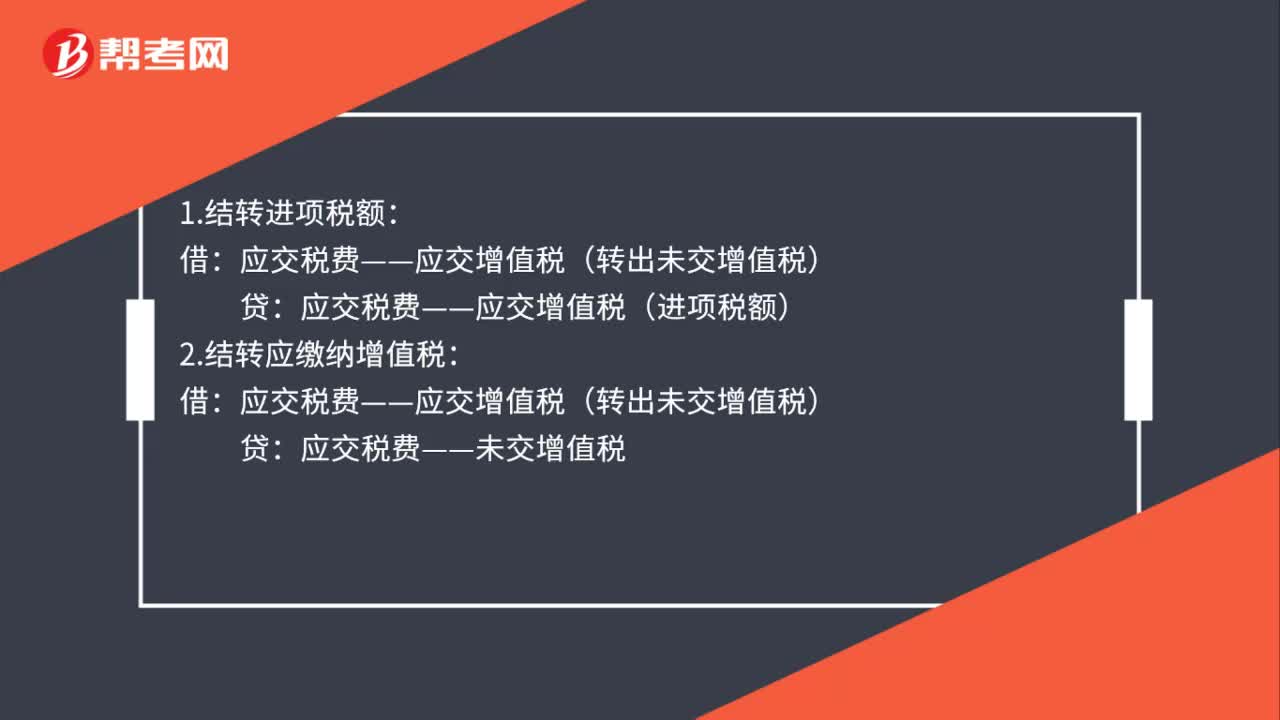

42应交税费结转会计分录怎么做?:应交税费结转会计分录怎么做?1.结转进项税额:应交税费——应交增值税(进项税额):2.结转应缴纳增值税:应交税费——应交增值税(转出未交增值税):贷:3.缴纳税费借应交税费——未交增值税贷银行存款

21

21结转所得税费用的会计分录是什么?:企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录是:借:本年利润:贷所得税费用

73

73结转所得税费用的会计分录怎么做?:结转所得税费用的会计分录怎么做?企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录:本年利润:贷。所得税费用=当期所得税+递延所得税费用-(递延所得税收益,当期所得税就是当期应交所得税:应纳税所得额×所得税税率。所得税费用是指企业经营利润应交纳的所得税“所得税费用”核算企业负担的所得税,是损益类科目,因为可能存在,暂时性差异“如果只有永久性差异”

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料