下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业享受抵扣应纳税所得额的条件有哪些?

企业享受抵扣应纳税所得额的条件:

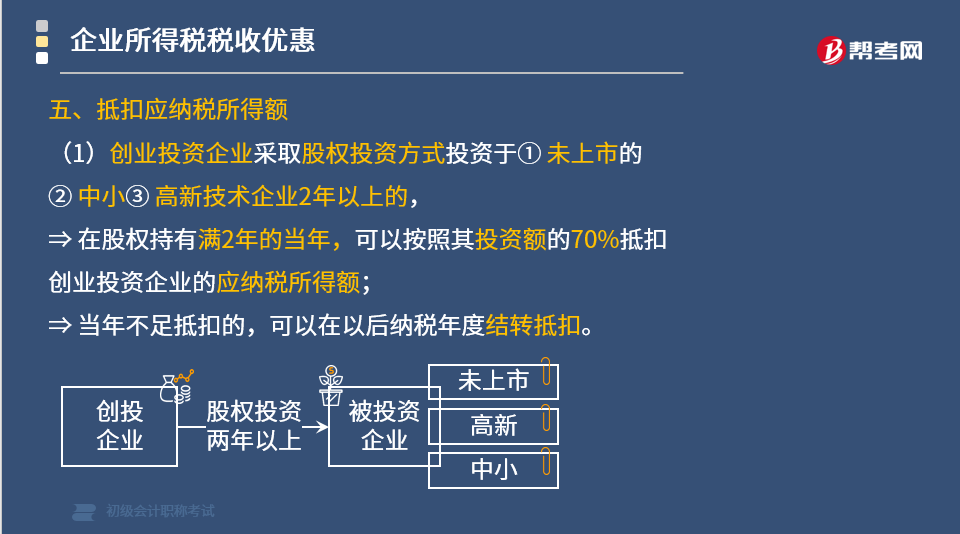

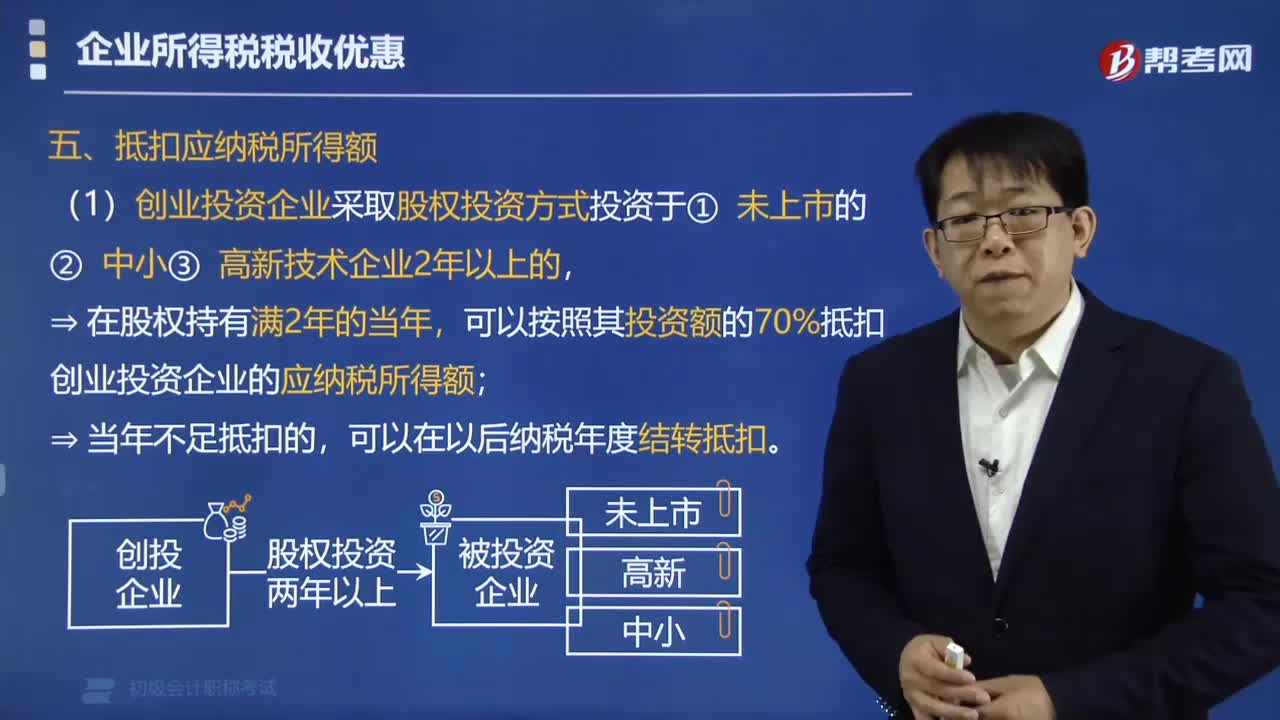

1. 创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,在股权持有满2年的当年,可以按照其投资额的70%抵扣创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

2. 公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业满2年(24个月)的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

3. 有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

4. 有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,其法人合伙人可按照对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

下面给大家提供一道初级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·单选题】甲企业为创业投资企业,2014年2月采取股权投资方式向乙公司(未上市的中小高新技术企业)投资300万元,至2016年12月31日仍持有该股权。甲企业2016年在未享受创业投资的税收优惠前的企业所得税应纳税所得额为2 000万元。已知企业所得税税率为25%,甲企业2016年应纳企业所得税税额是( )。

A. 2 000×25%-300×70%=290(万元)

B.(2 000-300×70%)×25%=447.5(万元)

C. 2 000×70%×25%=350 (万元)

D.(2 000×70%-300)×25%=275(万元)

【答案】B

【解析】可以按其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额,意思是先扣减,再乘税率。

77

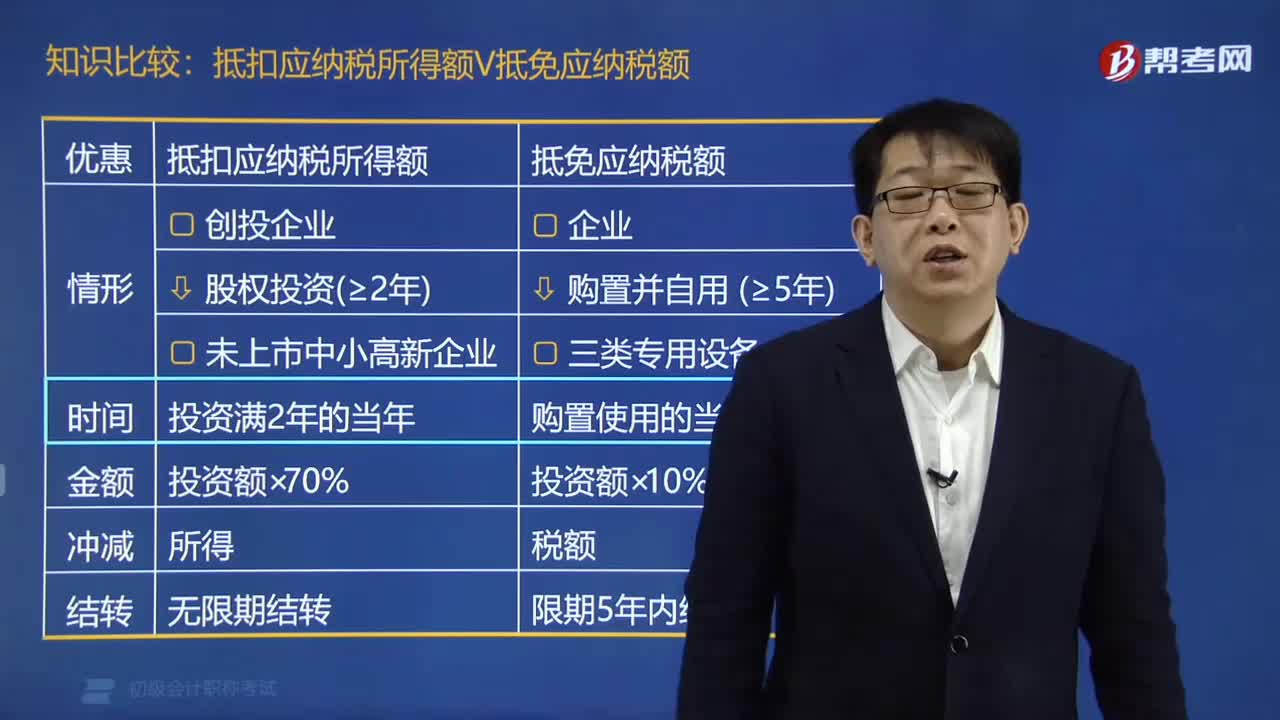

77应纳税所得额抵扣和应纳税额抵免有什么区别?:应纳税所得额抵扣和应纳税额抵免有什么区别?所得额抵扣是指减少应纳税所得额,税额抵免是指直接减少应缴所得税。以前外资企业购买国产设备投资额的40%可以抵免企业所得税,指的是税额的抵免。1. 抵扣应纳税所得额,可以按照其投资额的70%抵扣创业投资企业的应纳税所得额,可以在以后纳税年度结转抵扣,2. 抵免应纳税额;该专用设备的投资额的10%可以从企业当年的应纳税额中抵免。可以在以后5个纳税年度结转抵免

255

255企业享受抵扣应纳税所得额的条件有哪些?:企业享受抵扣应纳税所得额的条件:可以按照其投资额的70%抵扣创业投资企业的应纳税所得额;2. 公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业满2年(24个月)的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额;4. 有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的。

30

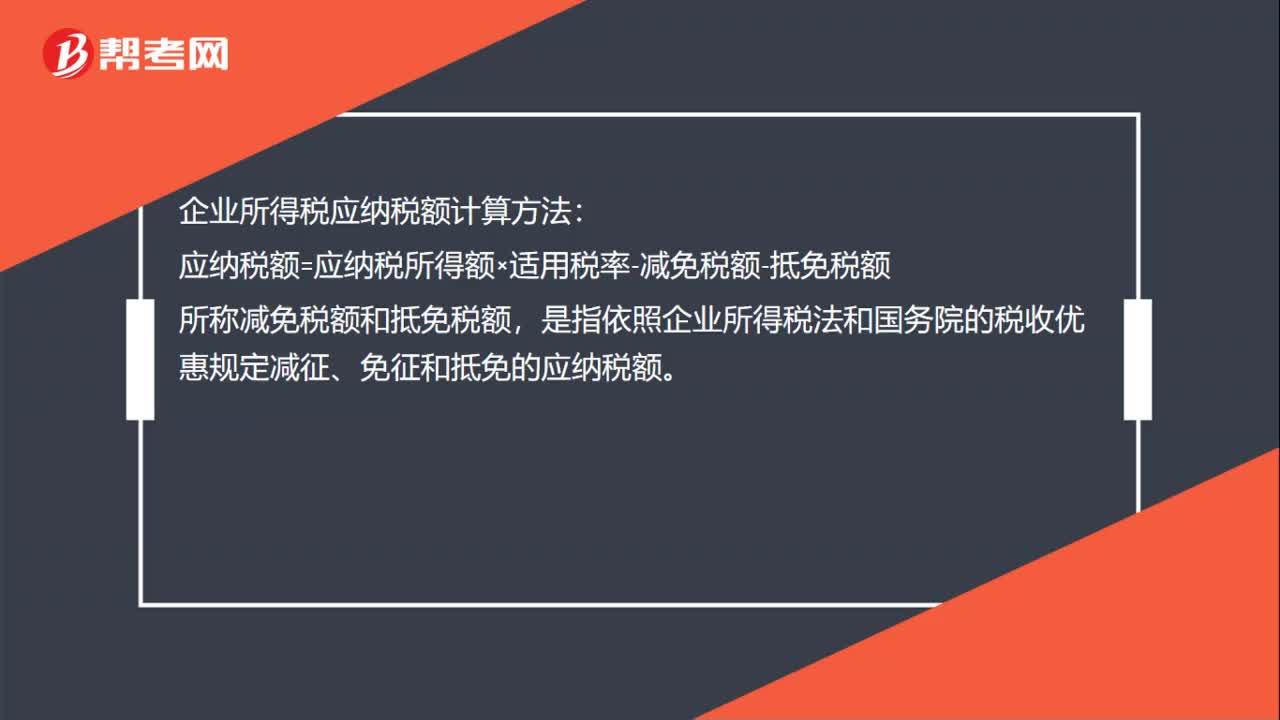

30企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额,所称减免税额和抵免税额。是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料