下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲公司2012年1月收到粮食保管费补贴应计入当期损益的金额为650万元

C、甲公司2012年1月尚未收到的按轮换计划出售陈粮的政府补助,在1月份应确认其他应收款390万元

D、甲公司2012年4月实际收到的财政贴息应该计入递延收益并按月摊销计入营业外收入

27

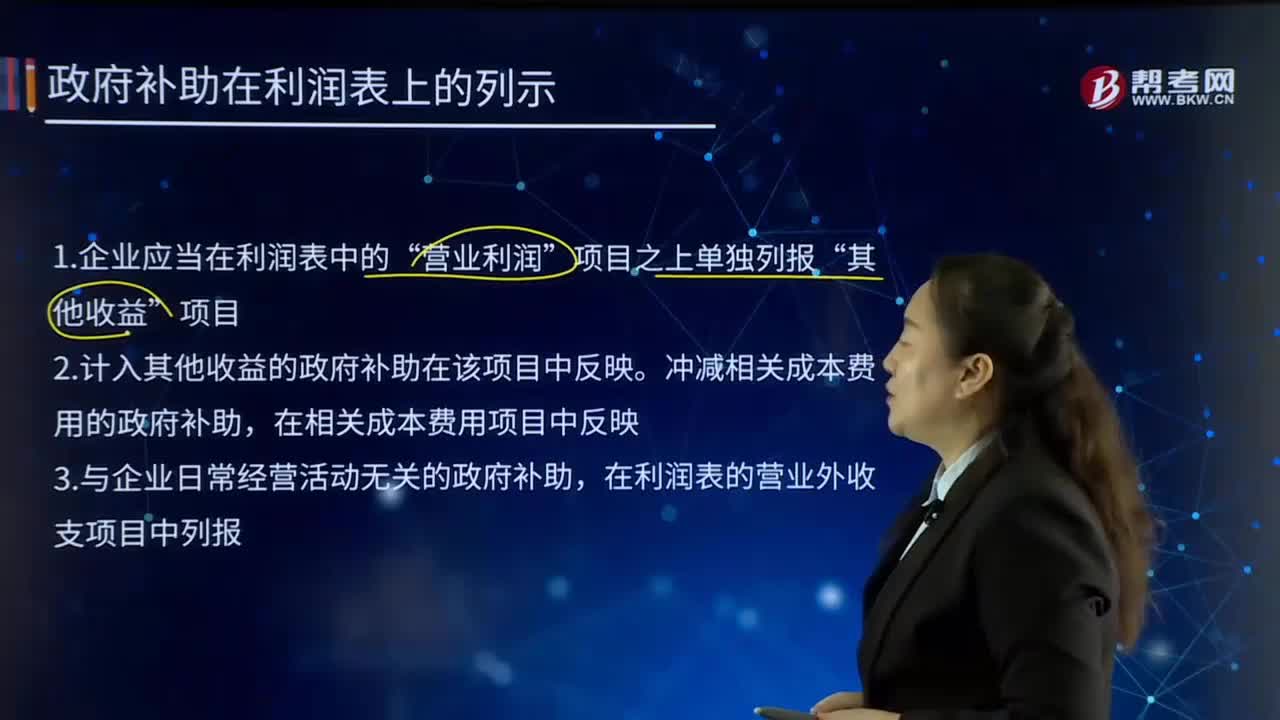

27政府补助在利润表上的列示有哪些?:政府补助在利润表上的列示有哪些?政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国主要政府补助:财政贴息、研究开发补贴、政策性补贴。1.企业应当在利润表中的“营业利润”项目之上单独列报“其他收益”2.计入其他收益的政府补助在该项目中反映。冲减相关成本费用的政府补助,在相关成本费用项目中反映。3.与企业日常经营活动无关的政府补助。

38

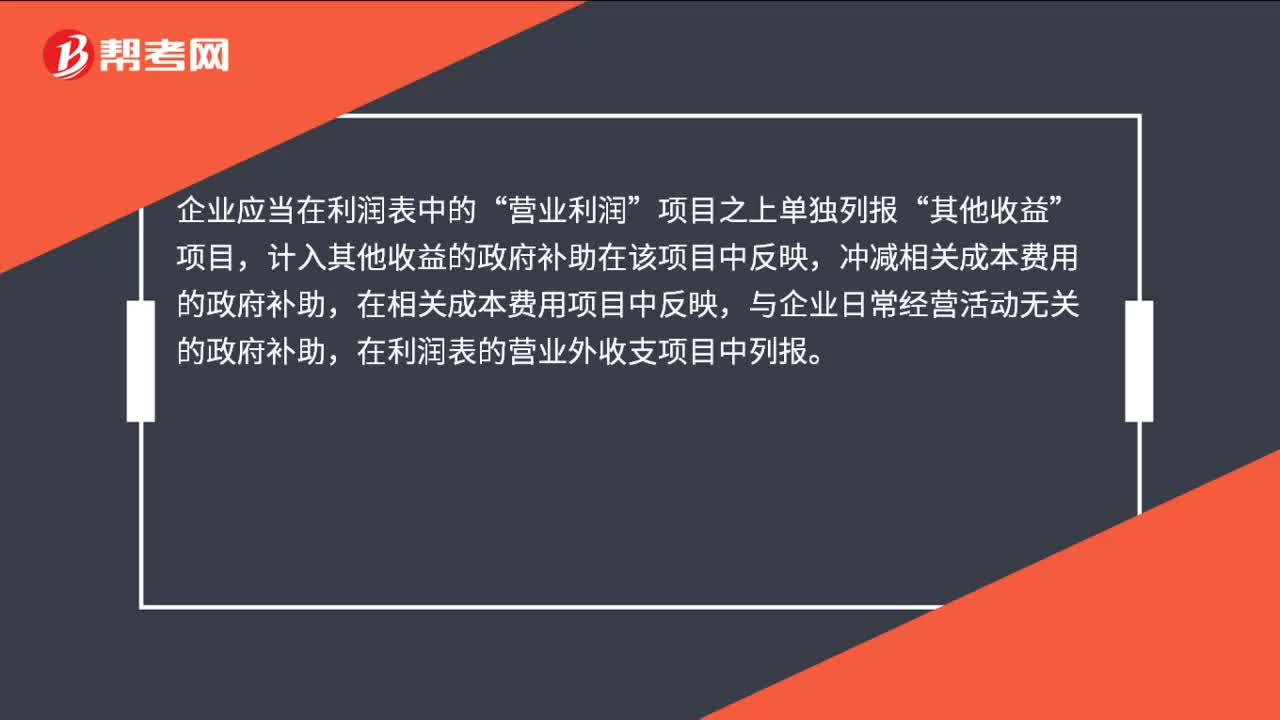

38政府补助在利润表上怎么列示?:政府补助在利润表上怎么列示?企业应当在利润表中的“营业利润”项目之上单独列报“其他收益”项目,计入其他收益的政府补助在该项目中反映,冲减相关成本费用的政府补助,在相关成本费用项目中反映,与企业日常经营活动无关的政府补助,在利润表的营业外收支项目中列报。

33

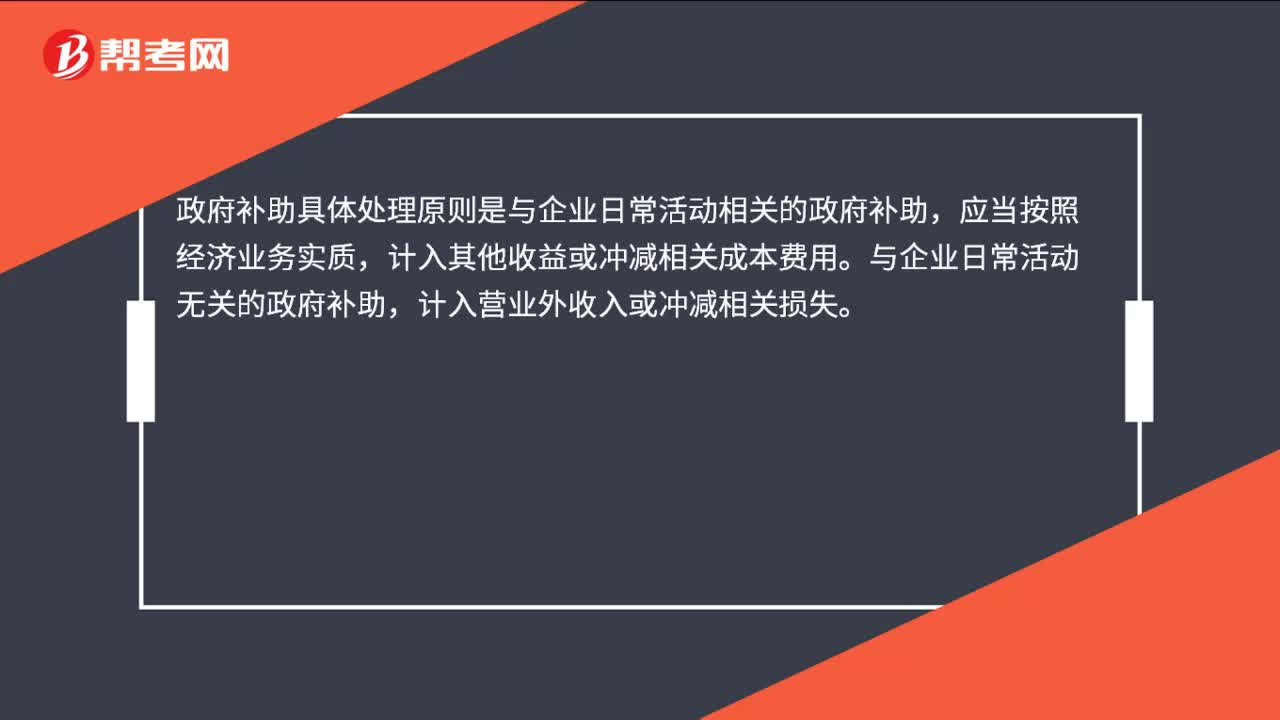

33政府补助具体处理原则是什么?:政府补助具体处理原则是什么?政府补助具体处理原则是与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。与企业日常活动无关的政府补助,计入营业外收入或冲减相关损失。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料