下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、与资产相关的政府补助从资产达到预定可使用状态时起,在资产使用寿命内分期平均计入各期损益

C、与收益相关的政府补助用于补偿企业已发生的相关费用或损失的,取得时直接计入当期损益

D、与收益相关的政府补助用于补偿企业以后期间的相关费用或损失的,取得时确认为递延收益,在确认相关费用的期间计入当期损益

22

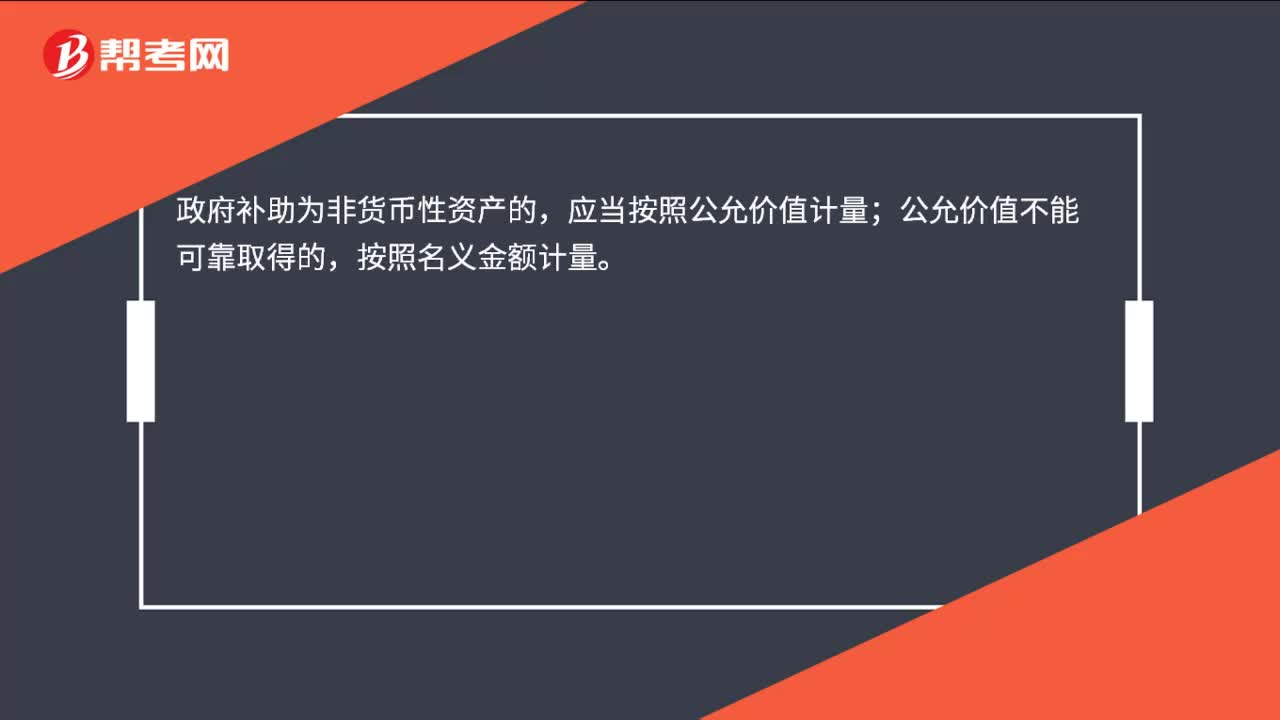

22政府补助非货币性资产怎么计量?:政府补助非货币性资产怎么计量?政府补助为非货币性资产的,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量。

17

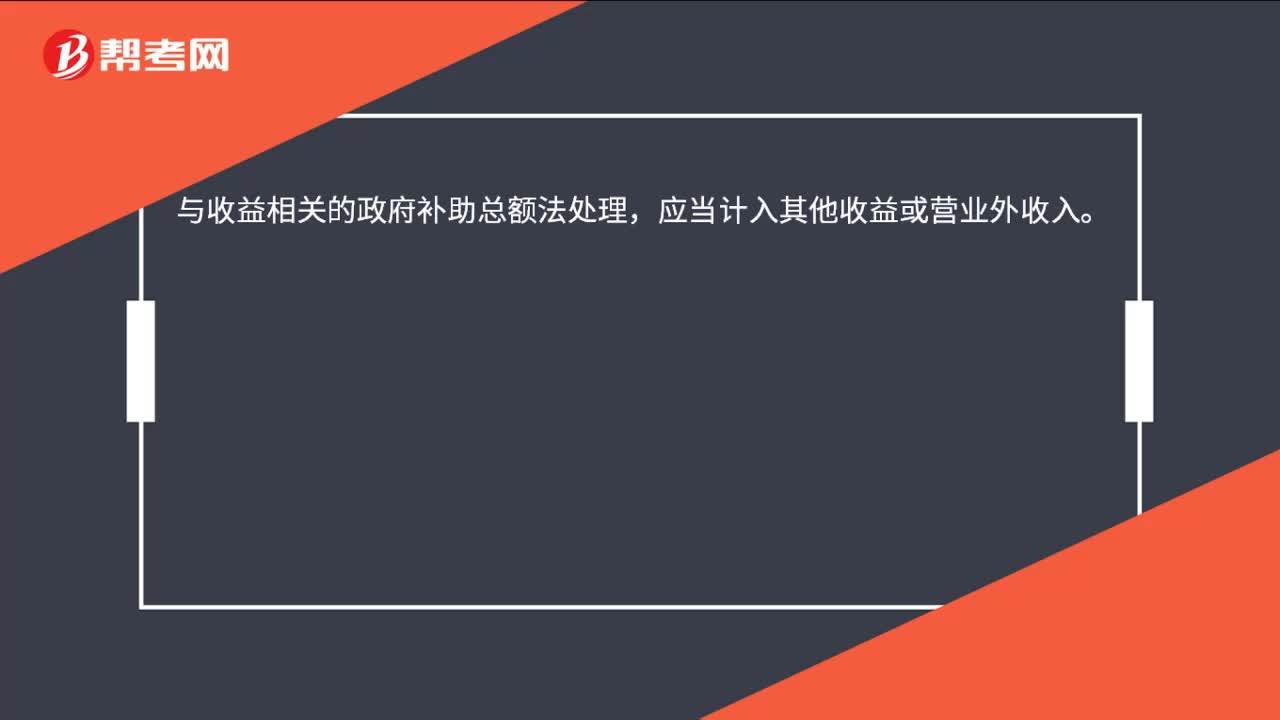

17与收益相关的政府补助总额法怎么处理?:与收益相关的政府补助总额法处理,应当计入其他收益或营业外收入。

490

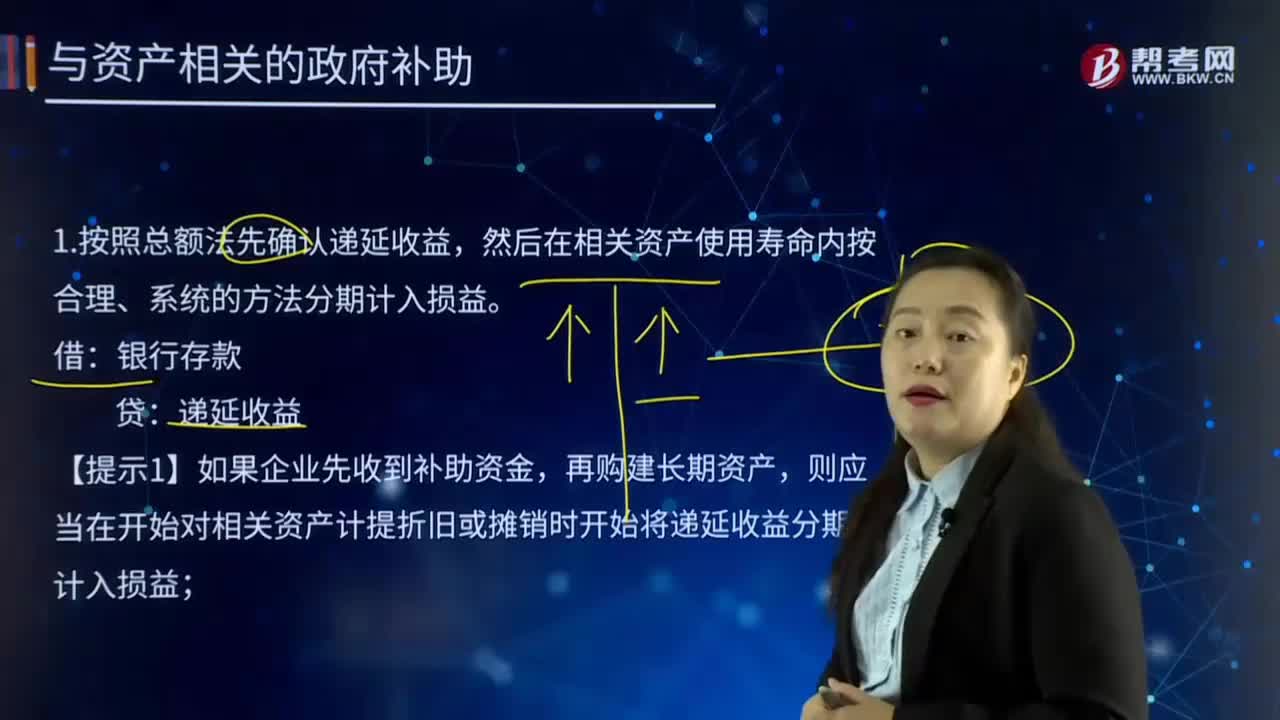

490与资产相关的政府补助按照总额法先确认递延收益会怎样?:与资产相关的政府补助按照总额法先确认递延收益会怎样?是指企业从政府无偿取得货币性资产或非货币性资产,按照总额法先确认递延收益,然后在相关资产使用寿命内按合理、系统的方法分期计入损益。则应当在开始对相关资产计提折旧或摊销时开始将递延收益分期计入损益,【提示2】如果企业先开始购建长期资产。则应当在相关资产的剩余使用寿命内按照合理、系统的方法将递延收益分期计入损益:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料