下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对于诉讼事项,应在2011年资产负债表中调减预计负债100万元

B、对于债务担保事项,应在2011年资产负债表中确认预计负债300万元

C、对于销售折让10%,应在2011年利润表中调减营业收入10万元

E、对于利润分配预案,应在财务报表附注中披露拟分配的利润

71

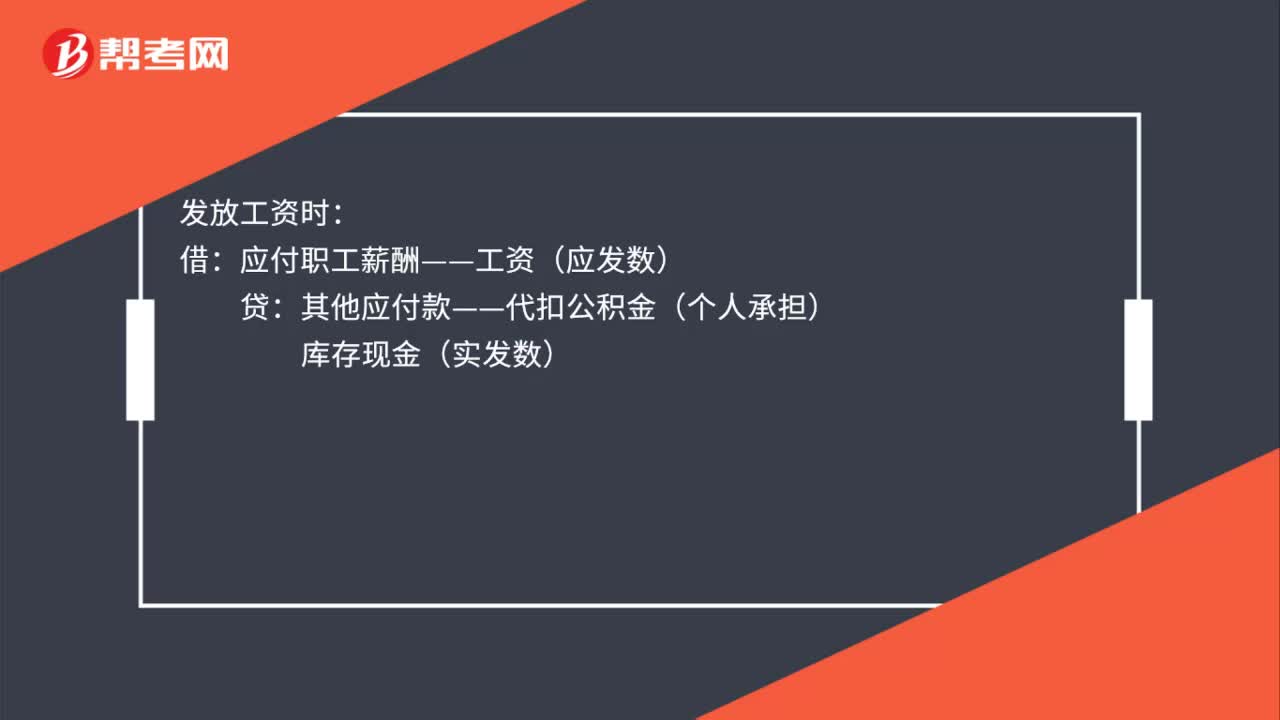

71公积金会计分录怎么处理?:公积金会计分录怎么处理?公积金会计分录:计提时:管理费用生产成本等:应付职工薪酬——工资:发放工资时:应付职工薪酬——工资(应发数):库存现金(实发数)缴纳时借应付职工薪酬——职工公积金(单位承担)其他应付款——代扣公积金(个人承担)贷银行存款

52

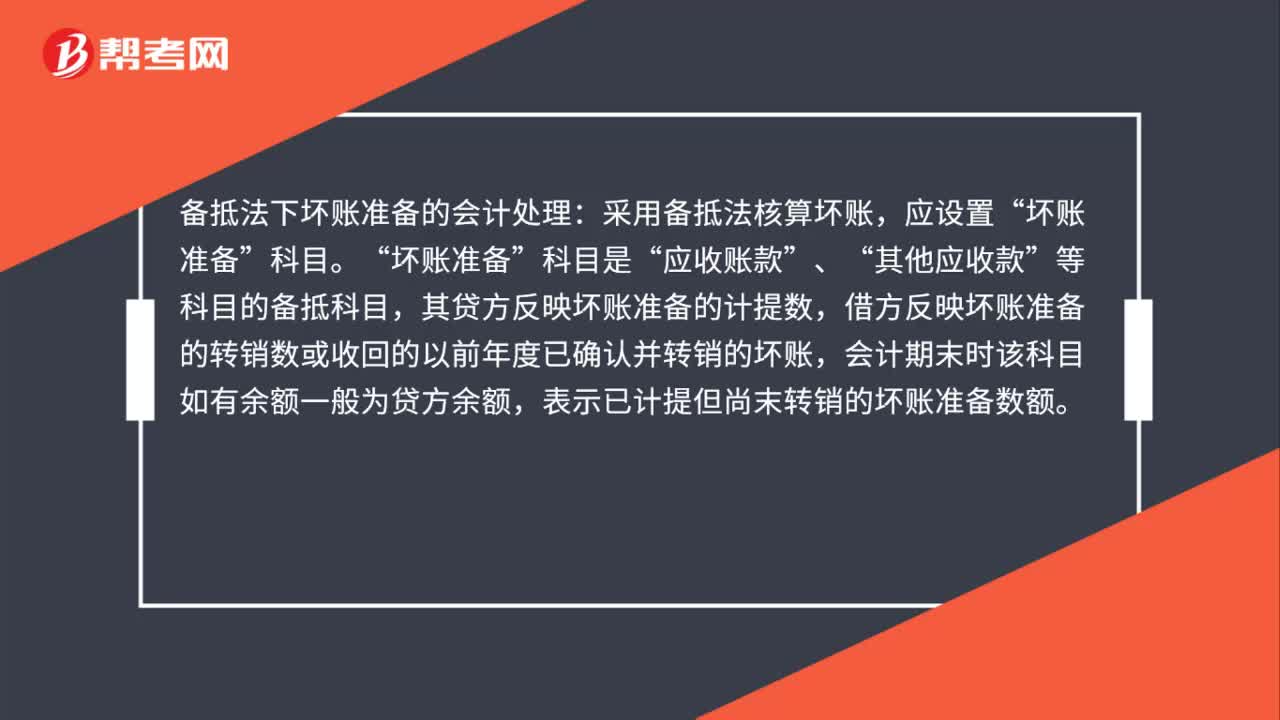

52备抵法下坏账准备的会计处理怎么做?:备抵法下坏账准备的会计处理怎么做?备抵法下坏账准备的会计处理:采用备抵法核算坏账,应设置“坏账准备“科目是”应收账款“、”其他应收款“等科目的备抵科目”其贷方反映坏账准备的计提数,借方反映坏账准备的转销数或收回的以前年度已确认并转销的坏账,会计期末时该科目如有余额一般为贷方余额,表示已计提但尚末转销的坏账准备数额。

85

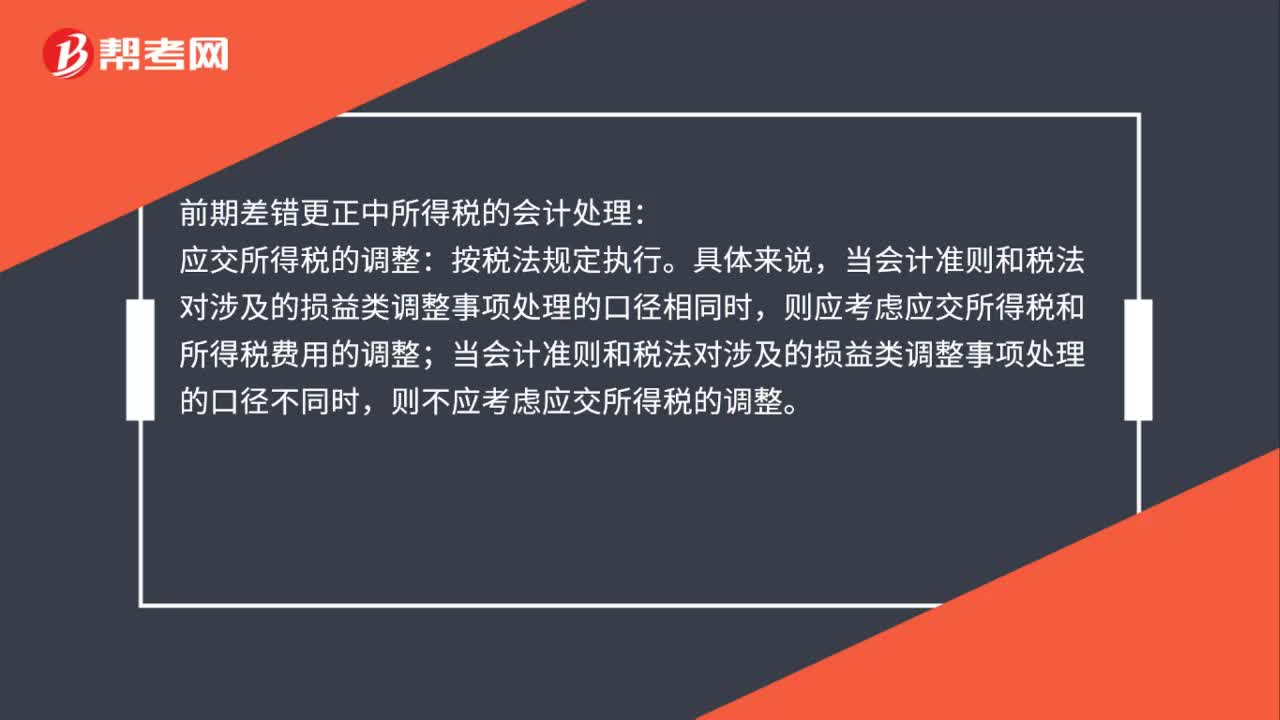

85前期差错更正所得税的会计处理是什么?:前期差错更正所得税的会计处理是什么?前期差错更正中所得税的会计处理:应交所得税的调整:当会计准则和税法对涉的损益类调整事项处理的口径相同时,则应考虑应交所得税和所得税费用的调整;当会计准则和税法对涉及的损益类调整事项处理的口径不同时,则不应考虑应交所得税的调整。递延所得税资产和递延所得税负债的调整:若调整事项涉及暂时性差异,则应调整递延所得税资产或递延所得税负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料