下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

6272元

52

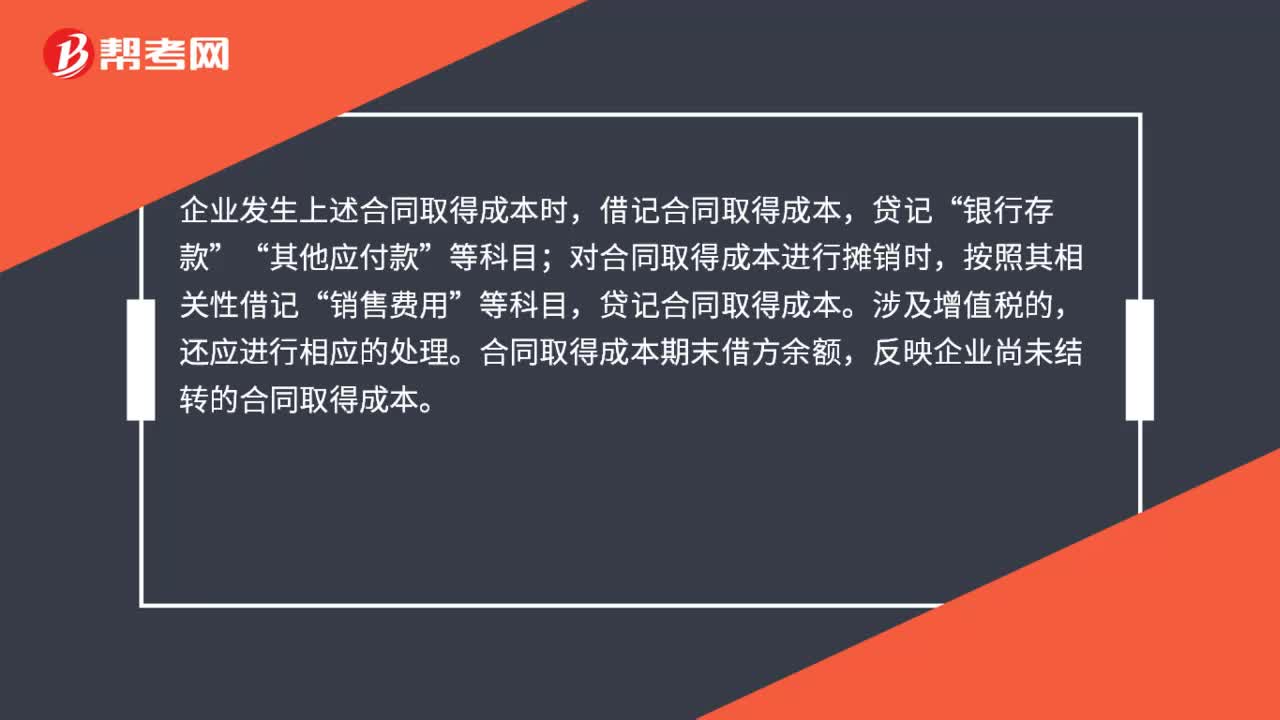

52合同取得成本如何处理?:合同取得成本如何处理?合同取得成本核算企业取得合同发生的、预计能够收回的增量成本。本科目可按合同进行明细核算,合同取得成本的主要账务处理。企业发生上述合同取得成本时,借记合同取得成本,贷记“银行存款”其他应付款“对合同取得成本进行摊销时;按照其相关性借记,销售费用“等科目”贷记合同取得成本,涉及增值税的。还应进行相应的处理,合同取得成本期末借方余额。反映企业尚未结转的合同取得成本。

32

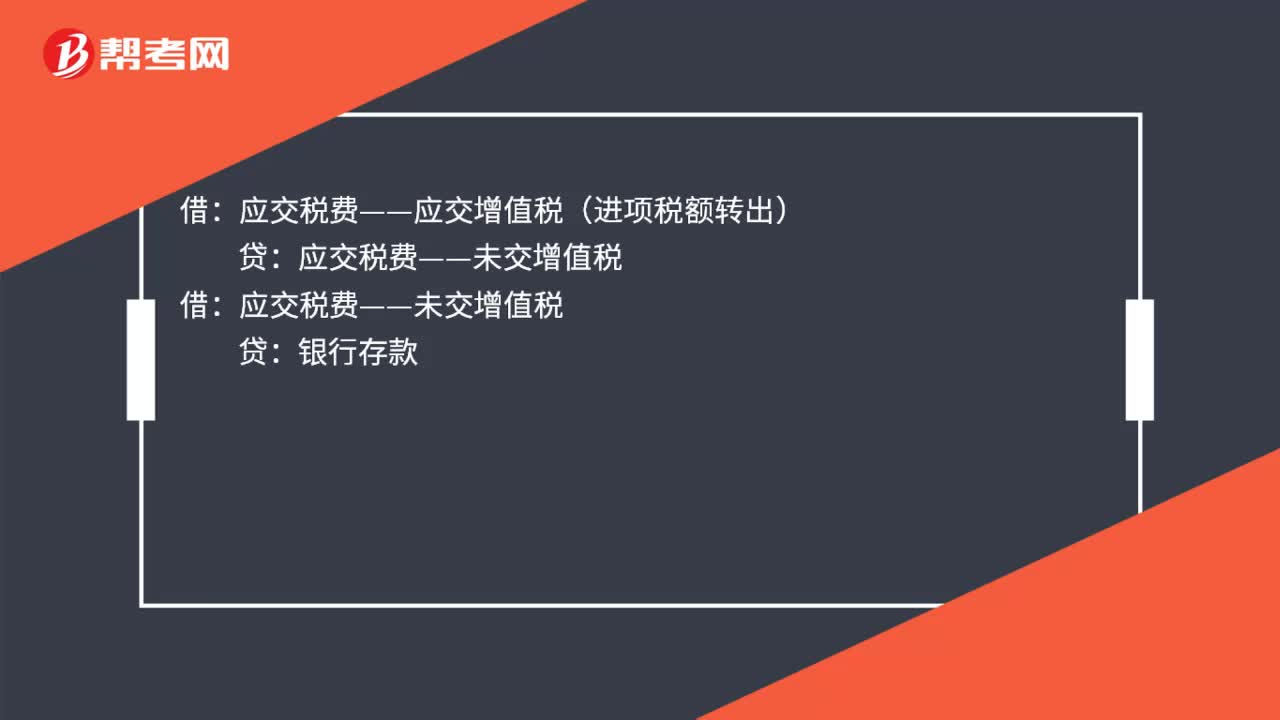

32跨月进项税额转出分录是什么?:跨月进项税额转出分录是什么?跨月进项税额转出分录:原材料等科目:应交税费——应交增值税(进项税额转出):借应交税费——未交增值税贷银行存款

52

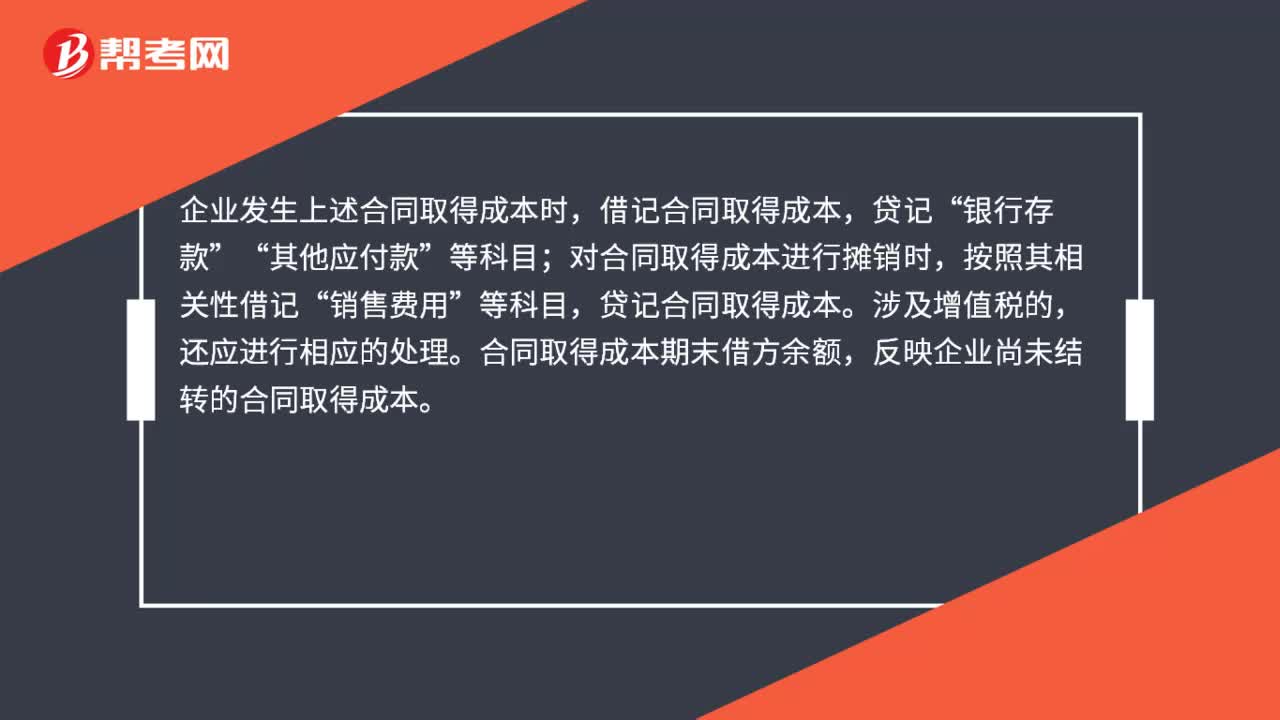

52合同取得成本如何处理?:合同取得成本如何处理?合同取得成本核算企业取得合同发生的、预计能够收回的增量成本。本科目可按合同进行明细核算,合同取得成本的主要账务处理。企业发生上述合同取得成本时,借记合同取得成本,贷记“银行存款”其他应付款“对合同取得成本进行摊销时;按照其相关性借记,销售费用“等科目”贷记合同取得成本,涉及增值税的。还应进行相应的处理,合同取得成本期末借方余额。反映企业尚未结转的合同取得成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料