下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、土地使用权用于自行开发建造厂房等地上建筑物时,企业应当考虑土地使用权的预计使用年限高于房屋、建筑物预计使用年限的因素,并将此作为净残值的组成部分预留,待该项房屋、建筑物报废时,将净残值中相当于尚可使用的上地使用权价值的部分,转入继续建造的房屋、建筑物的价值

397

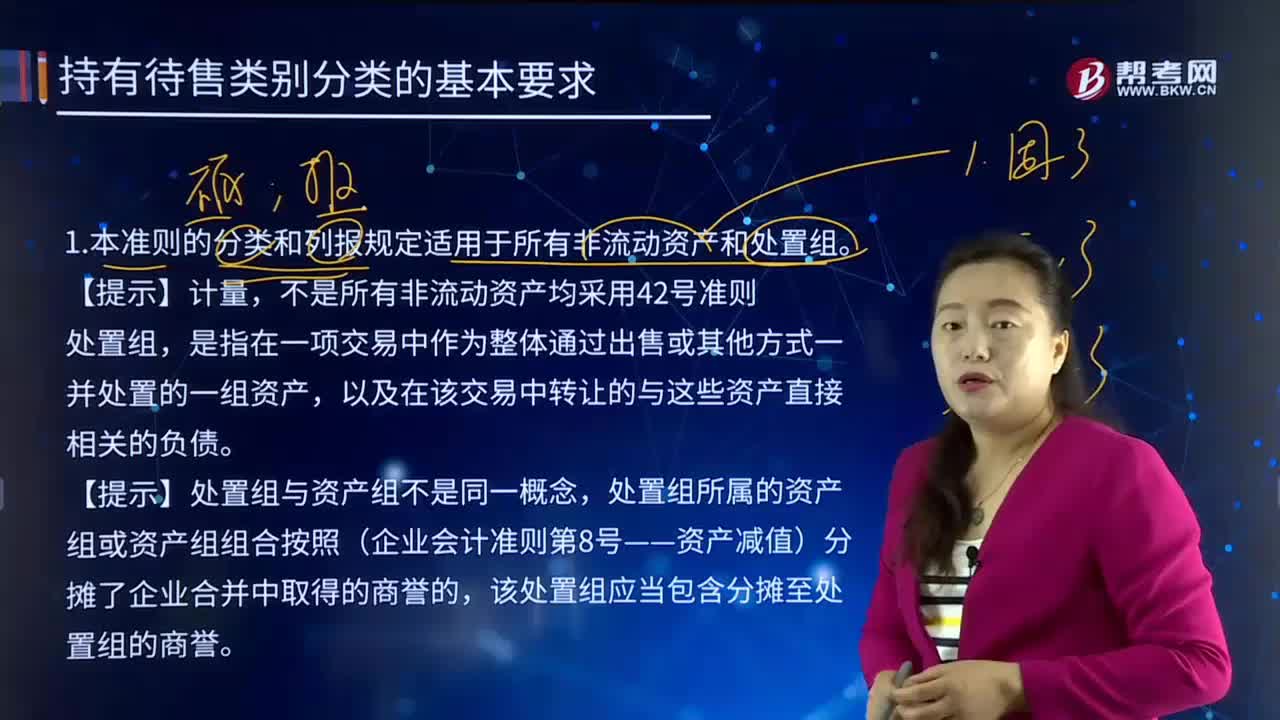

39742号准则的分类和列报规定适用于哪些情形?:42号准则的分类和列报规定适用于哪些情形?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》给出了处置组的定义及终止经营的条件,并明确了本准则涉及的非流动资产范围。本准则的分类和列报规定适用于所有非流动资产和处置组。不是所有非流动资产均采用42号准则。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。

29

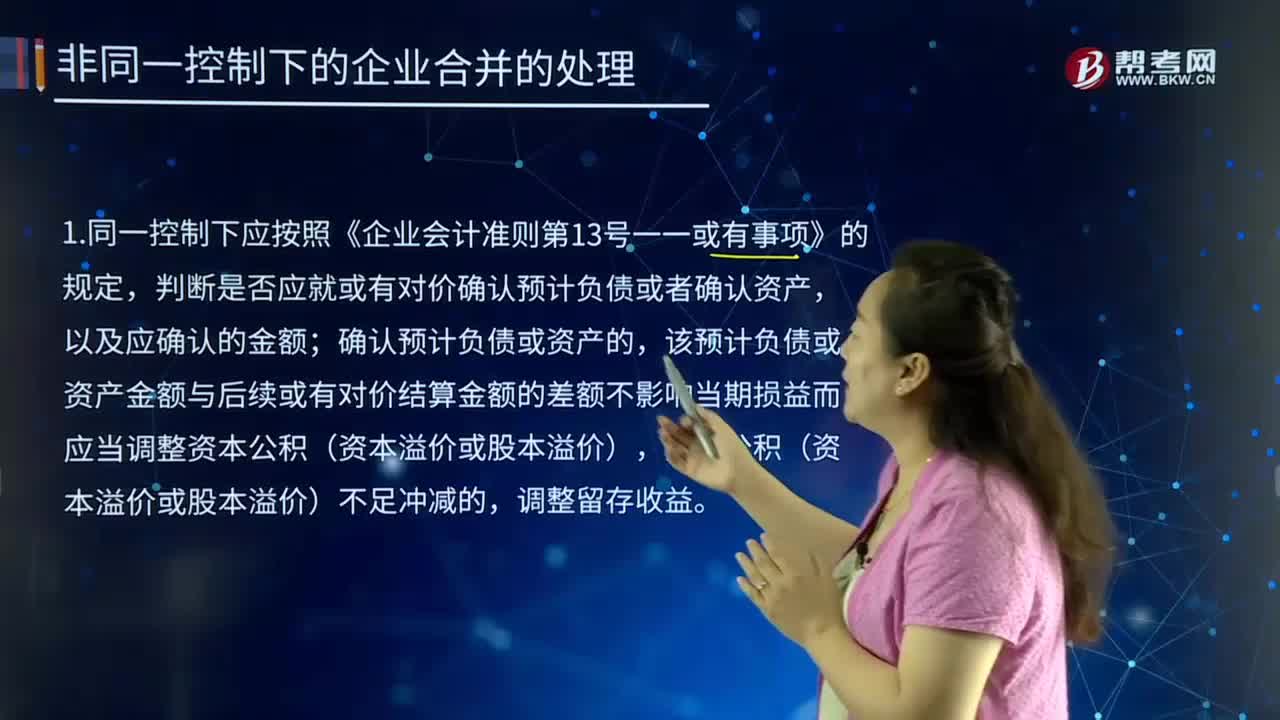

29企业合并同一控制下应按照什么规定进行判断?:企业合并同一控制下应按照什么规定进行判断?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下应按照《企业会计准则第13号一一或有事项》的规定。判断是否应就或有对价确认预计负债或者确认资产,确认预计负债或资产的;

29

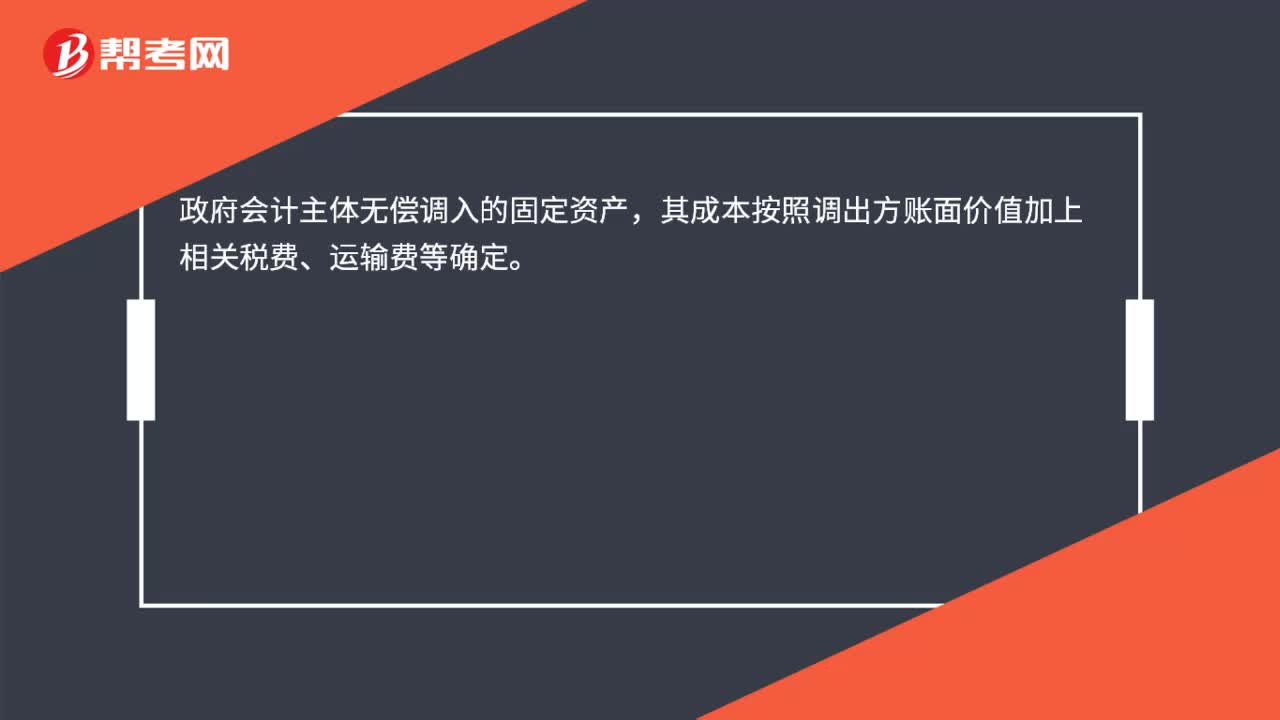

29政府会计主体无偿调入固定资产其成本按照什么确定?:政府会计主体无偿调入固定资产其成本按照什么确定?政府会计主体无偿调入的固定资产,其成本按照调出方账面价值加上相关税费、运输费等确定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料