下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、长期为客户提供重复劳务收取的劳务费,一次性收取若干期的,在合同约定的收款日期确认收入;分期收取的,收取的款项在相关劳务活动发生时分期确认收入

B、宣传媒介的收费,在资产负债表日根据广告的完工进度确认收入。广告的制作费,在相关的广告或商业行为开始出现于公众面前时确认收入

D、如果建造合同的结果不能可靠地估计,则不能根据完工百分比法确认合同收入和费用,其中合同成本不能全额收回的,应在发生时确认为费用,不确认收入

312

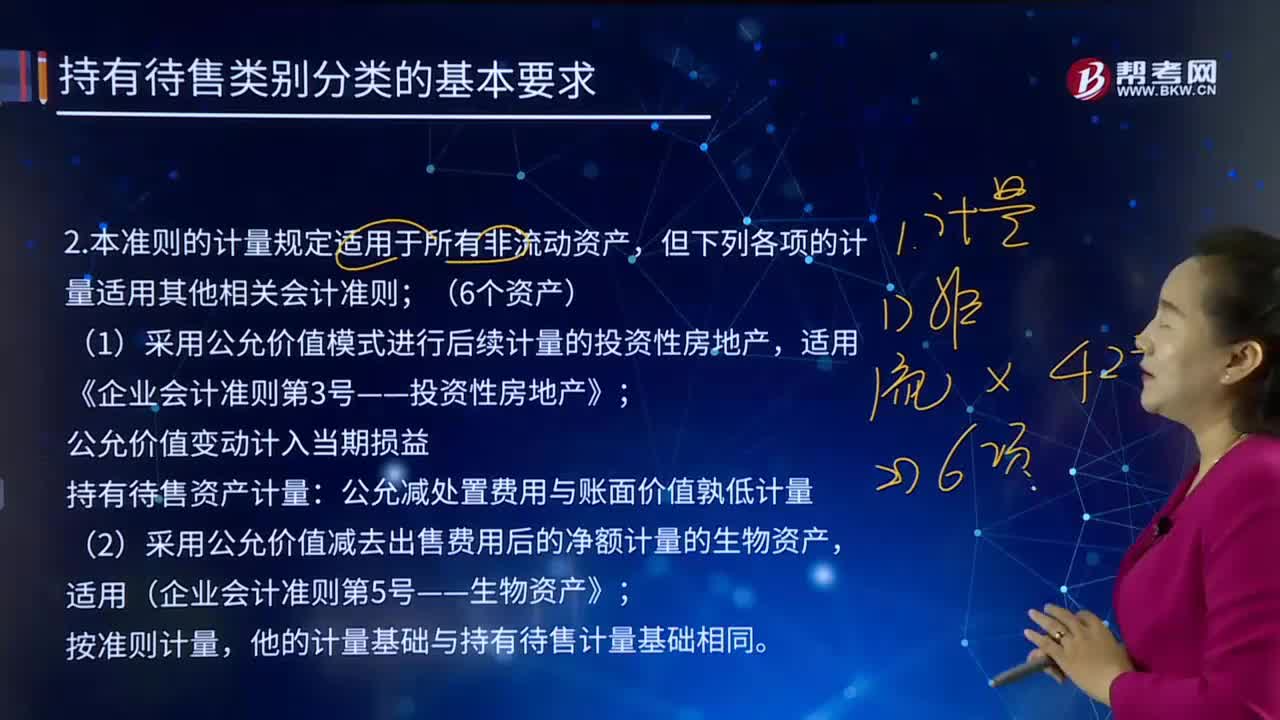

312计量适用其他相关会计准则的情形有哪些?:计量适用其他相关会计准则的情形有哪些?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》准则的计量规定适用于所有非流动资产,但下列各项的计量适用其他相关会计准则。(1)采用公允价值模式进行后续计量的投资性房地产。适用《企业会计准则第3号——投资性房地产》。(2)采用公允价值减去出售费用后的净额计量的生物资产。适用(企业会计准则第5号——生物资产》。

29

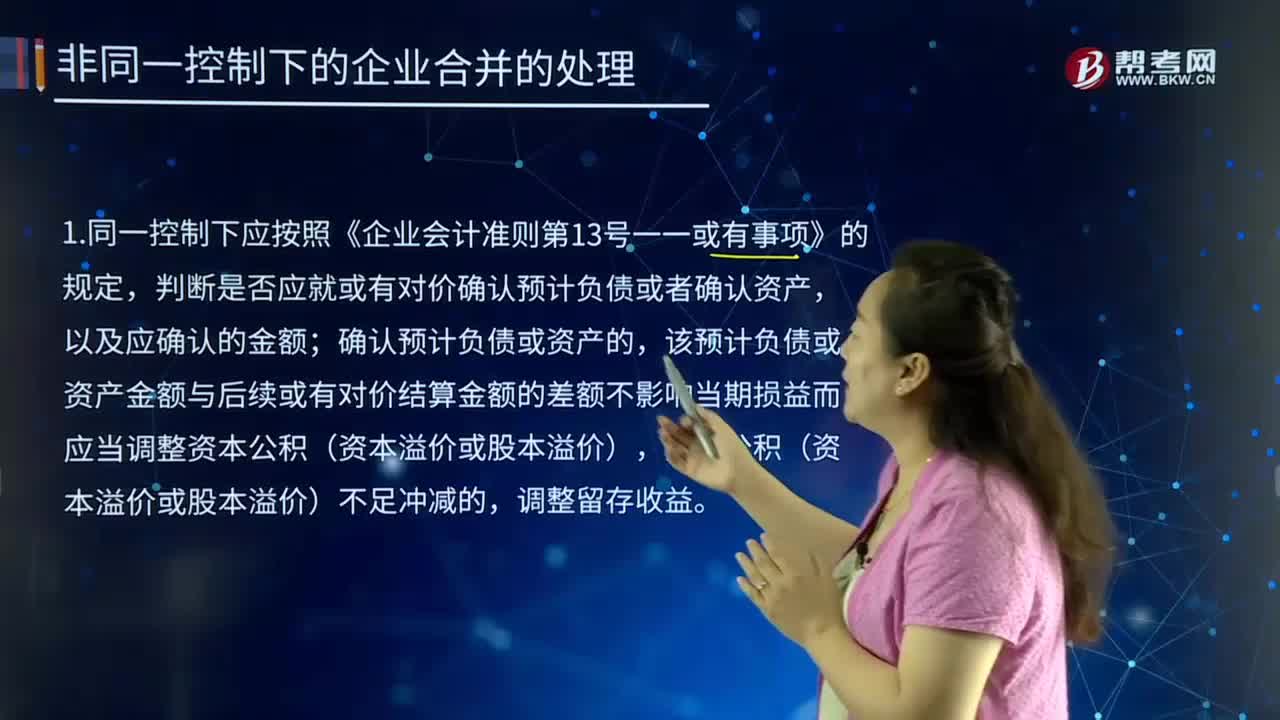

29企业合并同一控制下应按照什么规定进行判断?:企业合并同一控制下应按照什么规定进行判断?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下应按照《企业会计准则第13号一一或有事项》的规定。判断是否应就或有对价确认预计负债或者确认资产,确认预计负债或资产的;

27

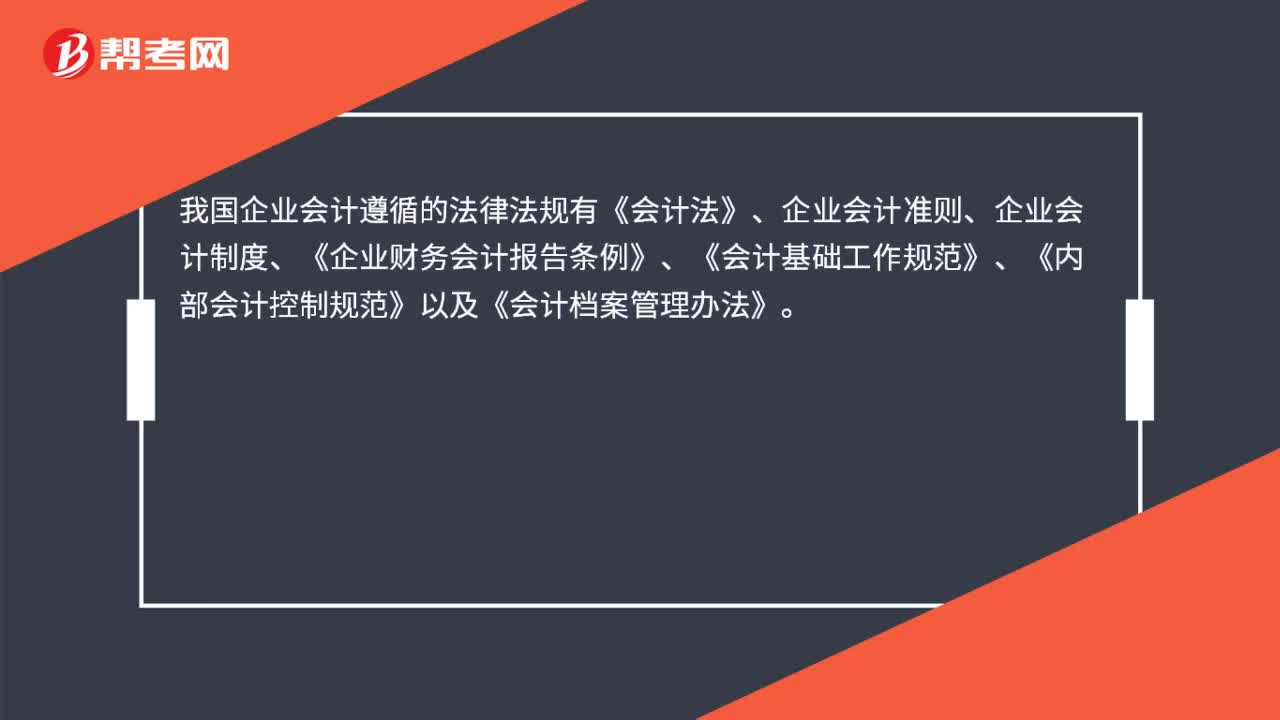

27我国企业会计遵循的法律法规有哪些?:我国企业会计遵循的法律法规有《会计法》、企业会计准则、企业会计制度、《企业财务会计报告条例》、《会计基础工作规范》、《内部会计控制规范》以及《会计档案管理办法》。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料