下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

127.7

160

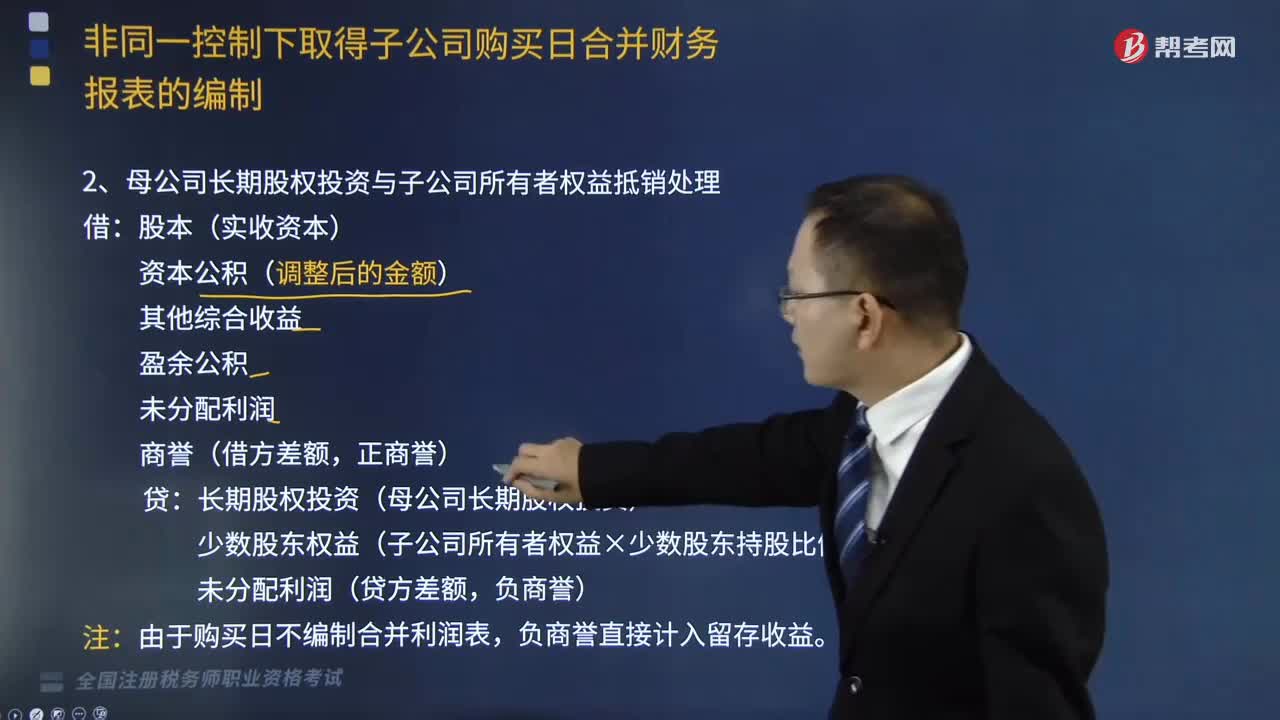

160母公司长期股权投资与子公司所有者权益抵销处理应该怎么做?:母公司长期股权投资与子公司所有者权益抵销处理应该怎么做?

244

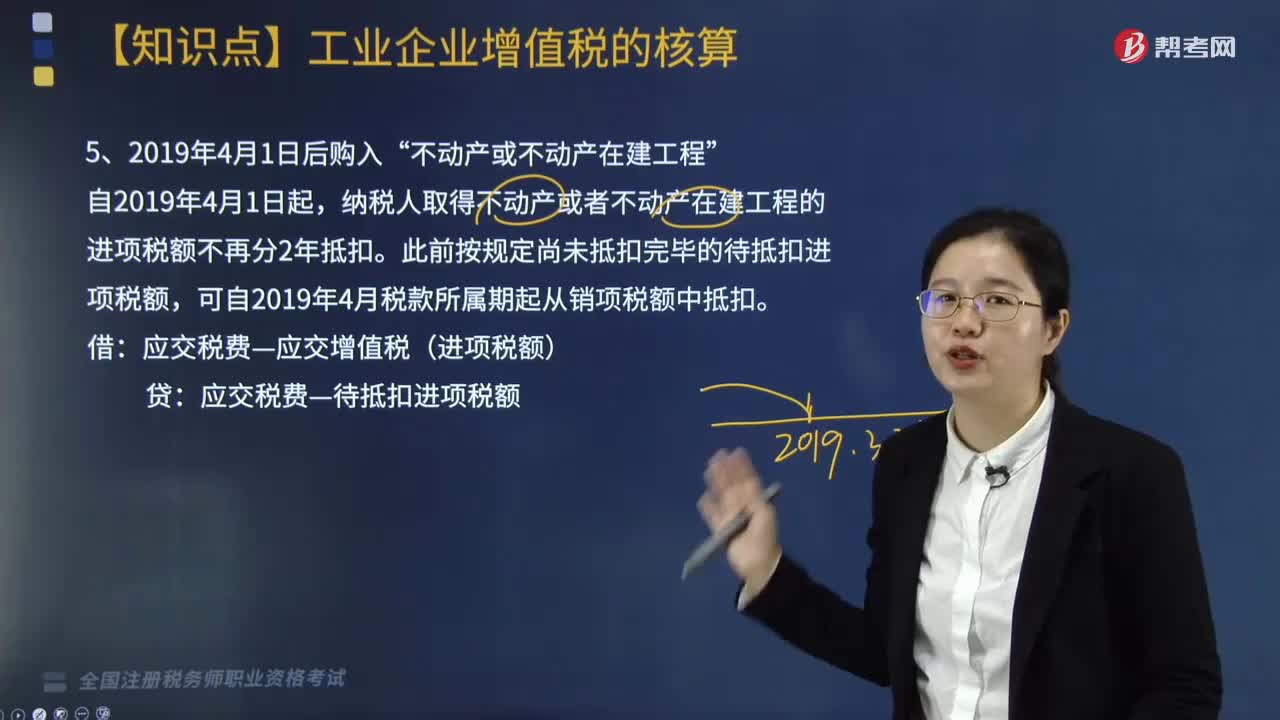

244自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?:纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额,【例题·简答题】甲公司为增值税一般纳税人,甲公司将其作为固定资产核算。取得增值税专用发票注明的价款6000万元,增值税税额为600万元,发票已通过认证。不考虑其他税费:

217

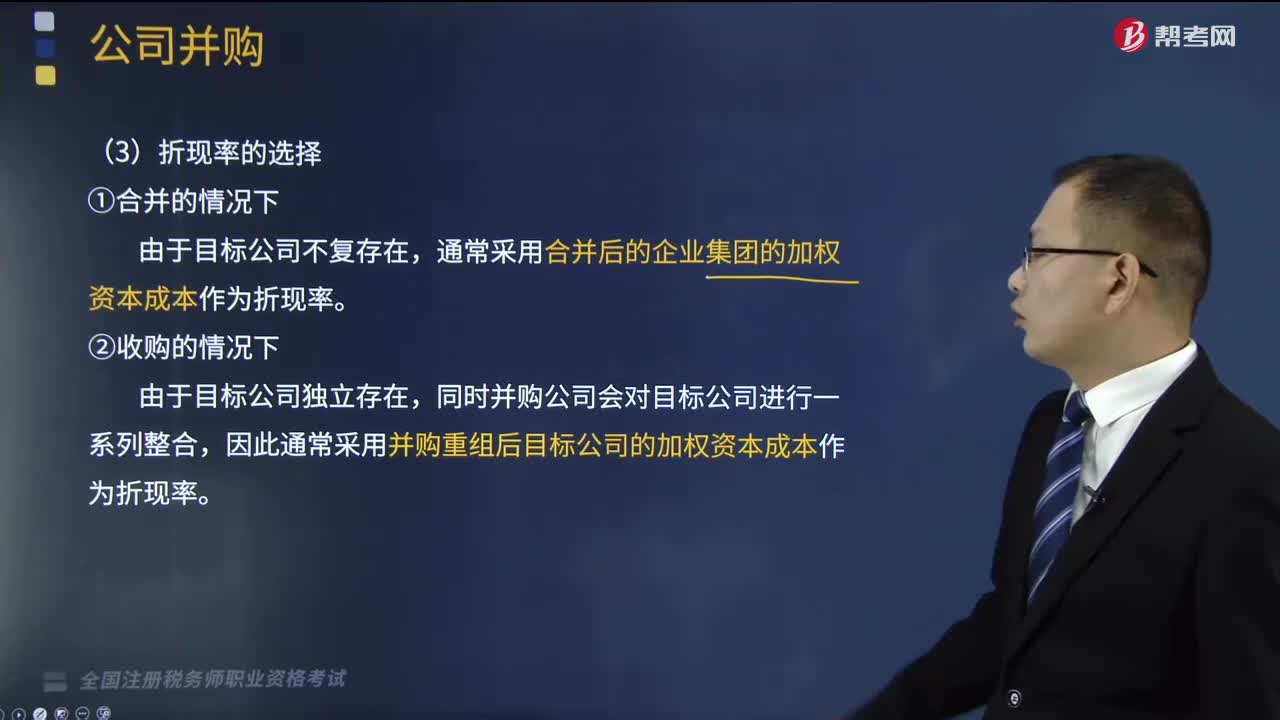

217利用现金流量折现模式对公司的价值进行评估时,如何选择折现率?:利用现金流量折现模式对公司的价值进行评估时,通常采用合并后的企业集团的加权资本成本作为折现率,对目标公司进行估值所使用的折现率应是( ),A.并购前目标公司的加权资本成本,C.并购后目标公司的加权资本成本,D.并购时支付的各种不同来源资金的加权资本成本,因此通常采用并购重组后目标公司的加权资本成本作为折现率,测知水木公司经并购重组后的加权平均资本成本为9.5%

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料