下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

纳税人在规定的期限内缴纳了应纳税款

纳税人超过规定期限仍不纳税,经税务局(分局)局长批准,终止税收保全措施,转入强制执行措施

80

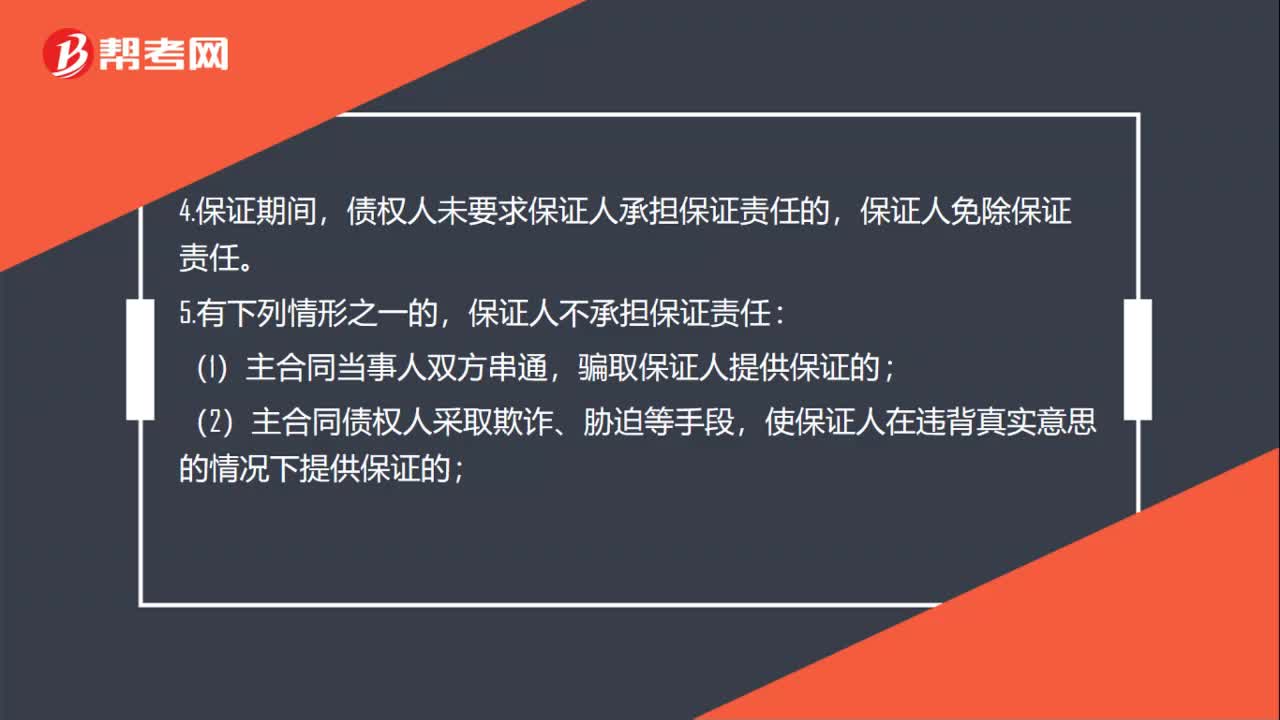

80担保人不担责有几种情况?:债权人允许债务人转让债务的,未经保证人同意转让的,2.债权人与债务人变更主合同的,不再承担保证责任。债权人未对债务人提起诉讼或者申请仲裁的,保证人免除责任;债权人未要求保证人承担保证责任的,保证人免除保证责任。保证人不承担保证责任:骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的;(3)主合同债务人采取欺诈、胁迫等手段。

61

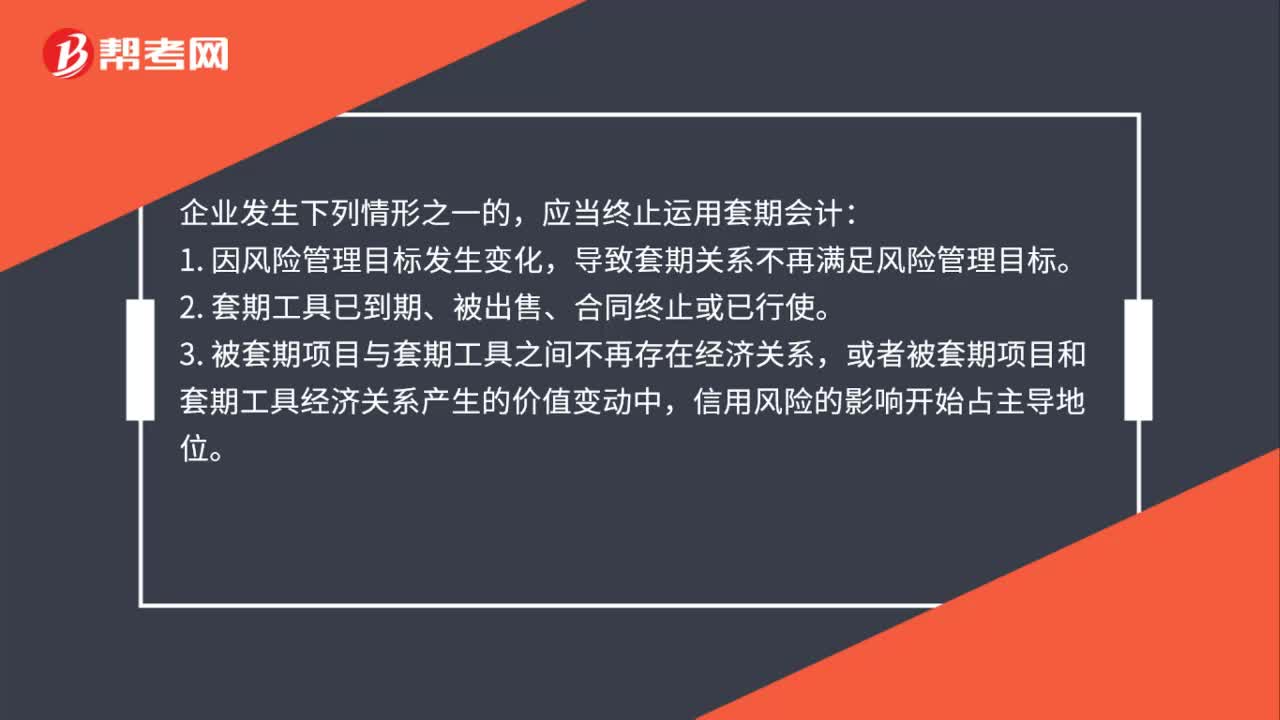

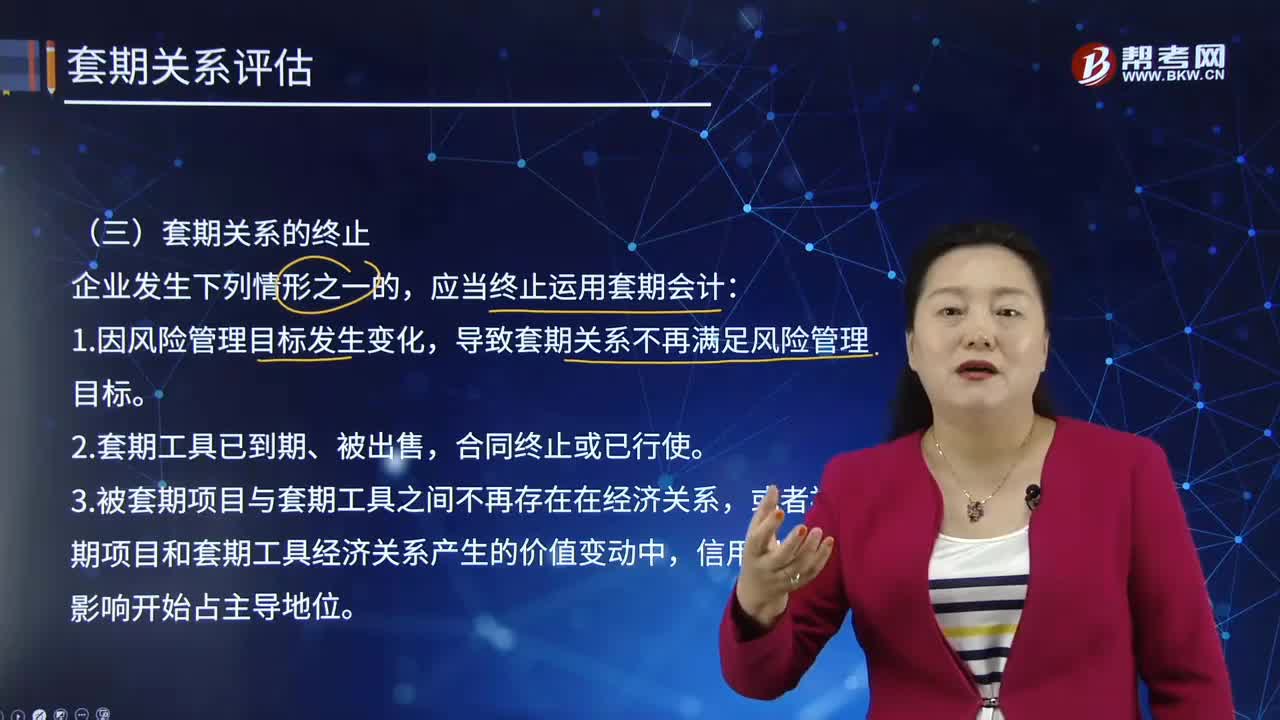

61套期关系的终止情形有哪些?:套期关系的终止情形有哪些?应当终止运用套期会计:导致套期关系不再满足风险管理目标。2. 套期工具已到期、被出售、合同终止或已行使。3. 被套期项目与套期工具之间不再存在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4. 套期关系不再满足运用套期会计方法的其他条件。5. 在适用套期关系再平衡的情况,企业应当首先考虑套期关系再平衡,然后评估套期关系是否满足运用套期会计方法条件。

247

247在怎样的情形下,应终止套期关系?:套期关系是指套期工具和被套期项目之间的关系。导致套期关系不再满足风险管理目标。3.被套期项目与套期工具之间不再存在在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4.套期关系不再满足运用套期会计方法的其他条件。然后评估套期关系是否满足运用套期会计方法的条件。终止套期会计可能会影响套期关系的整体或其中一部分,(2)套期关系仍然满足运用套期会计方法的其他条件。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料