下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、影响2011年末资产负债表“其他综合收益”项目金额为100万元

71

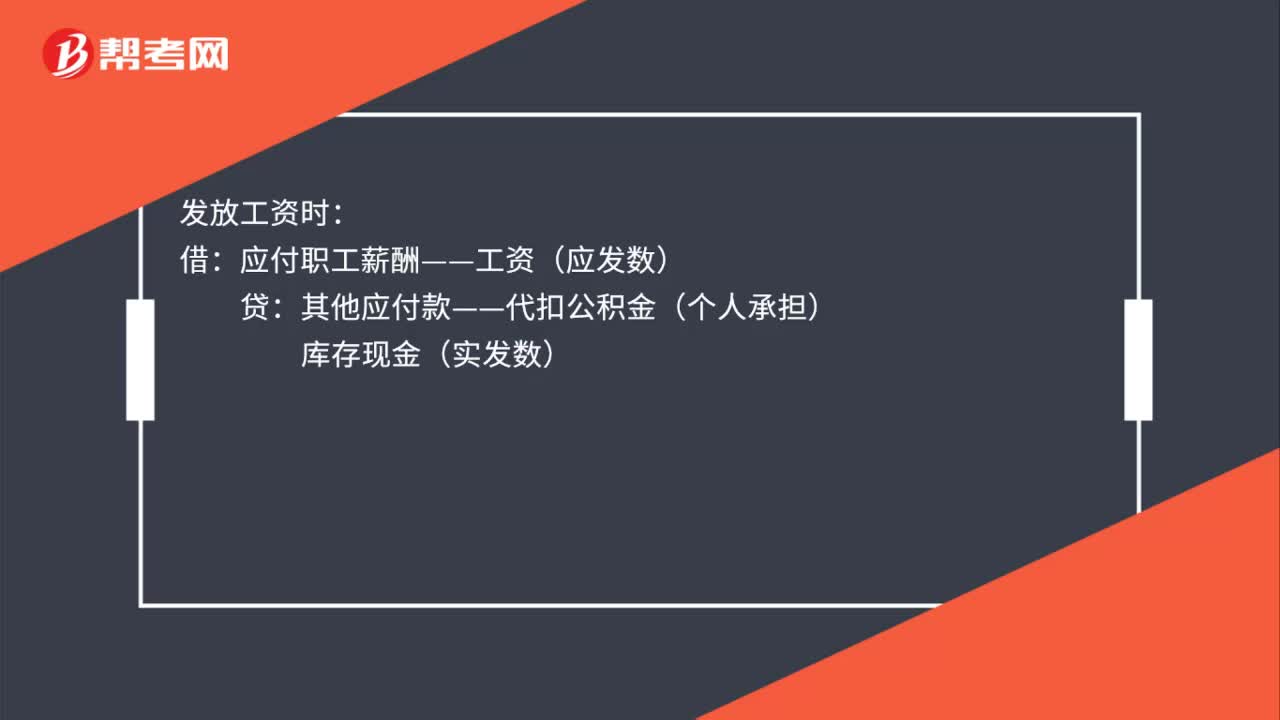

71公积金会计分录怎么处理?:公积金会计分录怎么处理?公积金会计分录:计提时:管理费用生产成本等:应付职工薪酬——工资:发放工资时:应付职工薪酬——工资(应发数):库存现金(实发数)缴纳时借应付职工薪酬——职工公积金(单位承担)其他应付款——代扣公积金(个人承担)贷银行存款

52

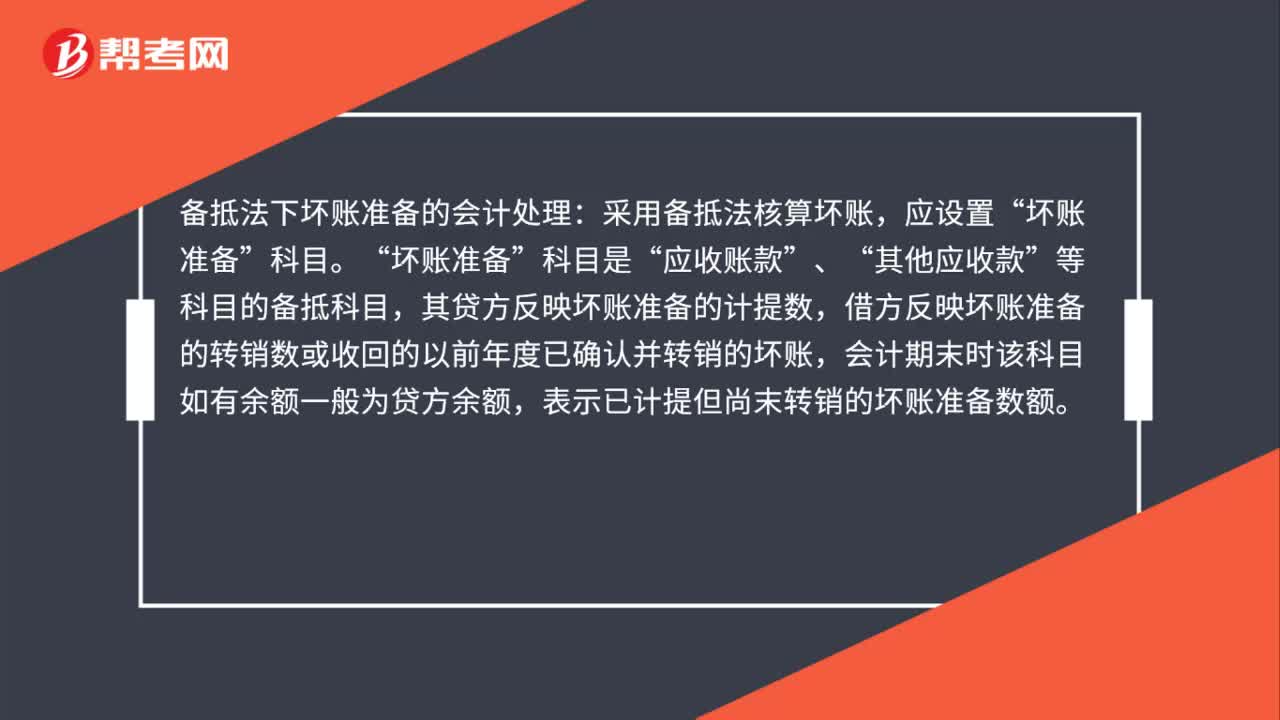

52备抵法下坏账准备的会计处理怎么做?:备抵法下坏账准备的会计处理怎么做?备抵法下坏账准备的会计处理:采用备抵法核算坏账,应设置“坏账准备“科目是”应收账款“、”其他应收款“等科目的备抵科目”其贷方反映坏账准备的计提数,借方反映坏账准备的转销数或收回的以前年度已确认并转销的坏账,会计期末时该科目如有余额一般为贷方余额,表示已计提但尚末转销的坏账准备数额。

113

113合并财务报表中不丧失控制权情况下如何部分处置子公司股权?:合并财务报表中不丧失控制权情况下如何部分处置子公司股权?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。确认处置损益;长期股权投资(按处置比例结转),处置价款与处置长期股权投资相对应享有子公司自购买日持续计算的净资产份额之间的差额。应当调整资本公积(股本溢价)。合并报表中不确认新的商誉(原商誉保持不变)或损益:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料