下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、金融资产和金融负债虽然具有相同的主要风险敞口,但涉及不同的交易对手方

B、无追索权金融负债与作为其担保品的金融资产或其他资产

C、因某些导致损失的事项而产生的义务预计可以通过保险合同向第三方索赔而得以补偿

D、债务人为解除某项负债而将一定的金融走=资产进行托管,但债权人尚未接受以这些资产清偿负债

214

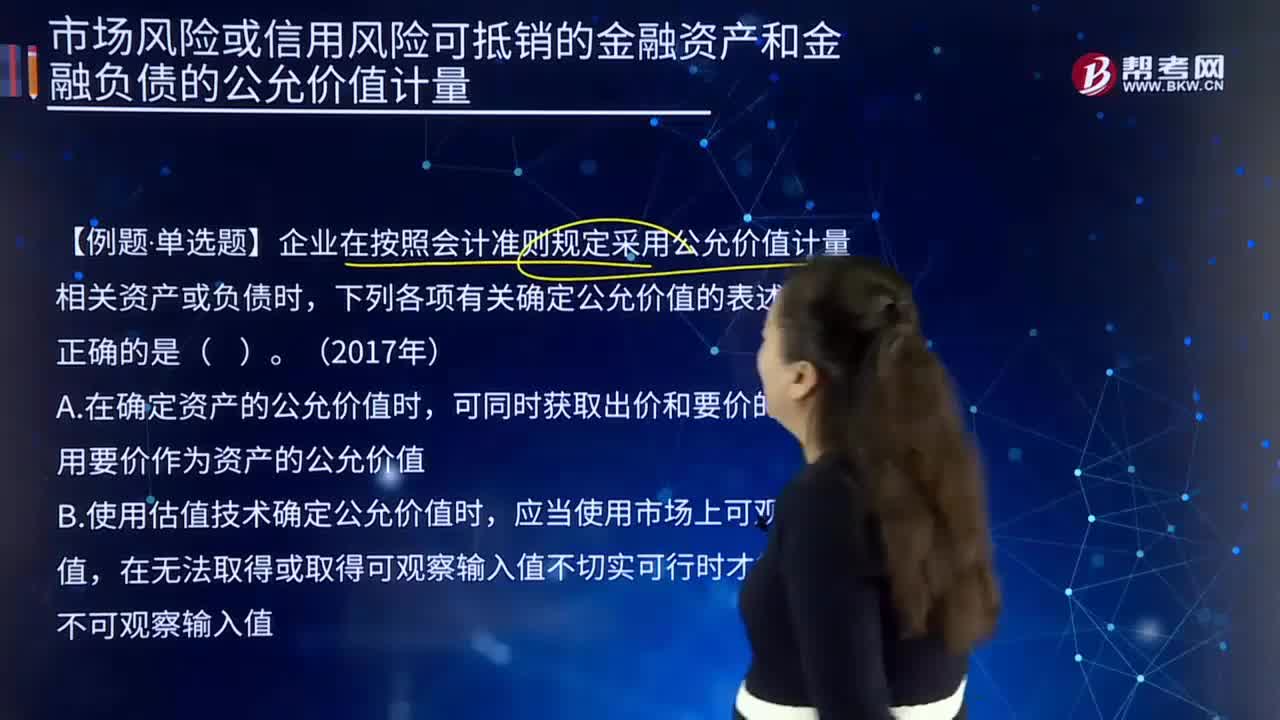

214企业以什么为基础管理金融资产和金融负债可以计量公允价值?:企业以什么为基础管理金融资产和金融负债可以计量公允价值?可以使计量日市场参与者在当前市场条件下有序交易中出售净多头(即资产)或者转移净空头(即负债)的价格为基础,【例题.单选题】企业在按照会计准则规定采用公允价值计量相关资产或负债时,应使用要价作为资产的公允价值,B. 使用估值技术确定公允价值时,应当首先假定出售资产或转移负债的有序交易在该资产或负债的最有利市场进行。

38

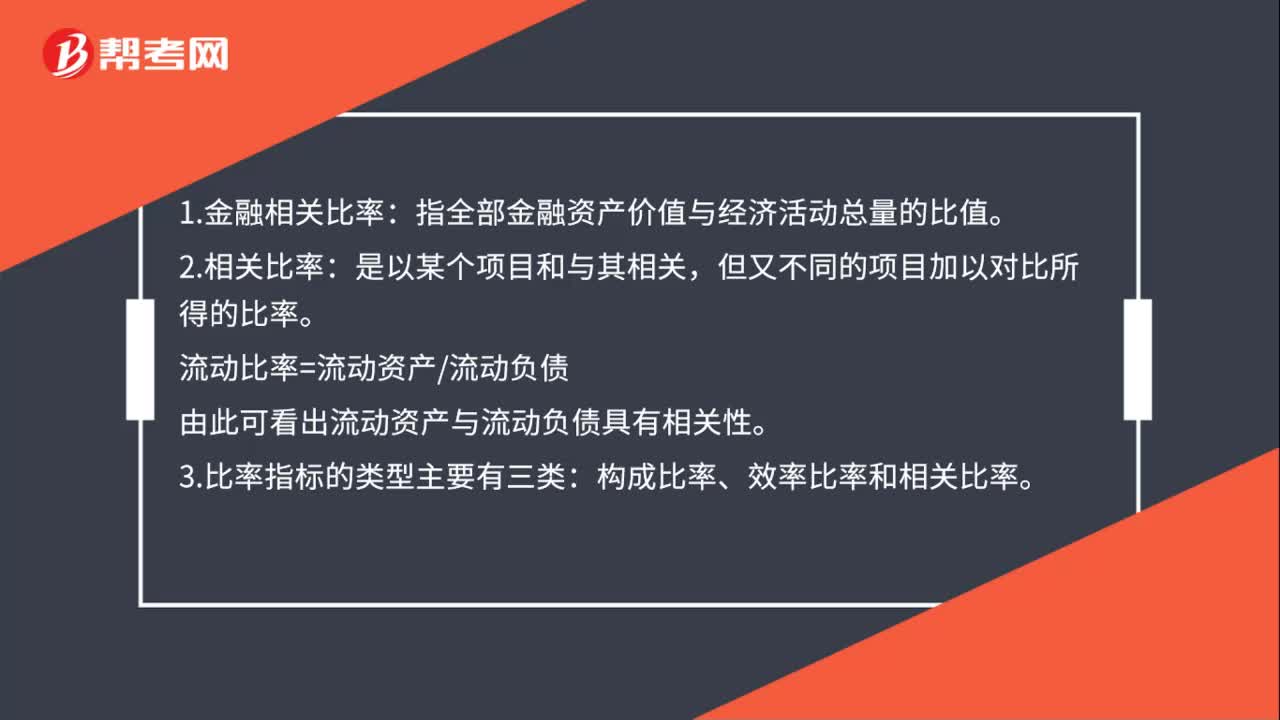

38金融相关比率是什么?:1.金融相关比率:指全部金融资产价值与经济活动总量的比值。2.相关比率:是以某个项目和与其相关,但又不同的项目加以对比所得的比率。流动比率=流动资产流动负债。由此可看出流动资产与流动负债具有相关性:3.比率指标的类型主要有三类。构成比率、效率比率和相关比率

35

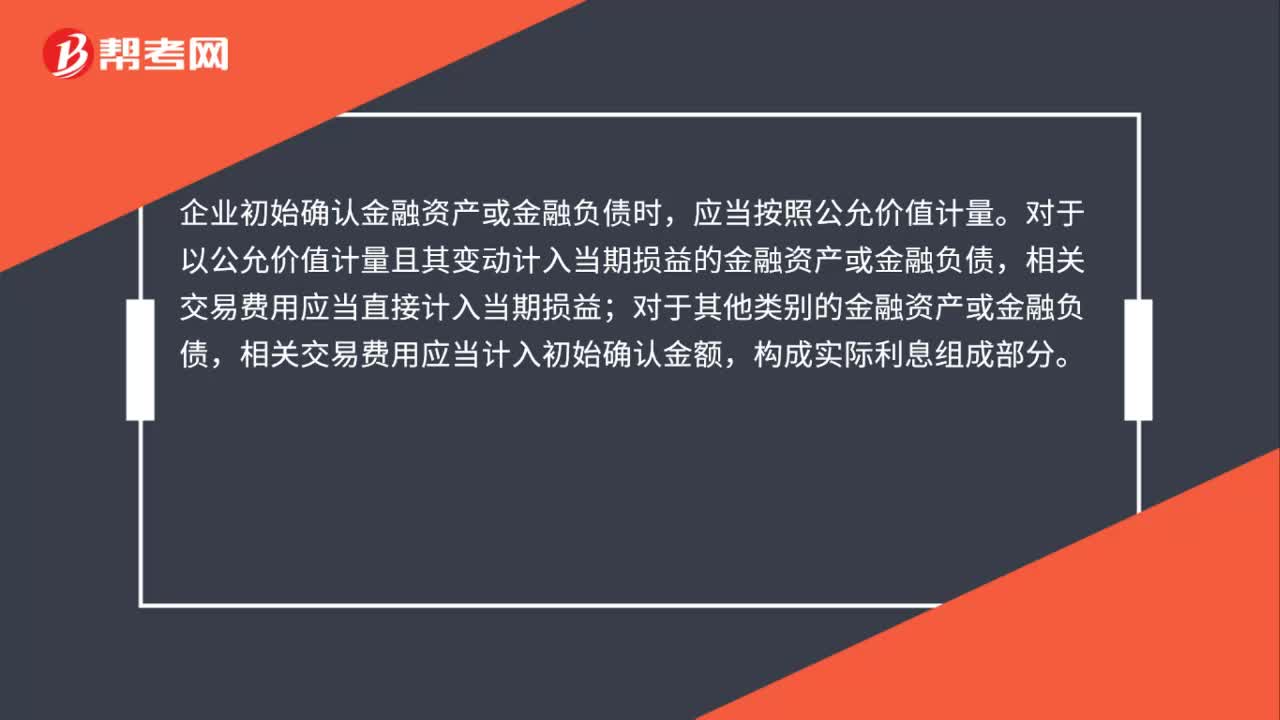

35金融资产和金融负债如何初始计量?:金融资产和金融负债如何初始计量?企业初始确认金融资产或金融负债时,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用应当直接计入当期损益;对于其他类别的金融资产或金融负债,相关交易费用应当计入初始确认金额,构成实际利息组成部分。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料