下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

契税由财产承受人缴纳

契税实行幅度比例税率

保护合法产权,避免产权纠纷,属于契税的立法原则之一

经有关部门批准,以房抵债和实物交换房屋,均视同房屋买卖,应由产权承受人按房屋现值缴纳契税

415

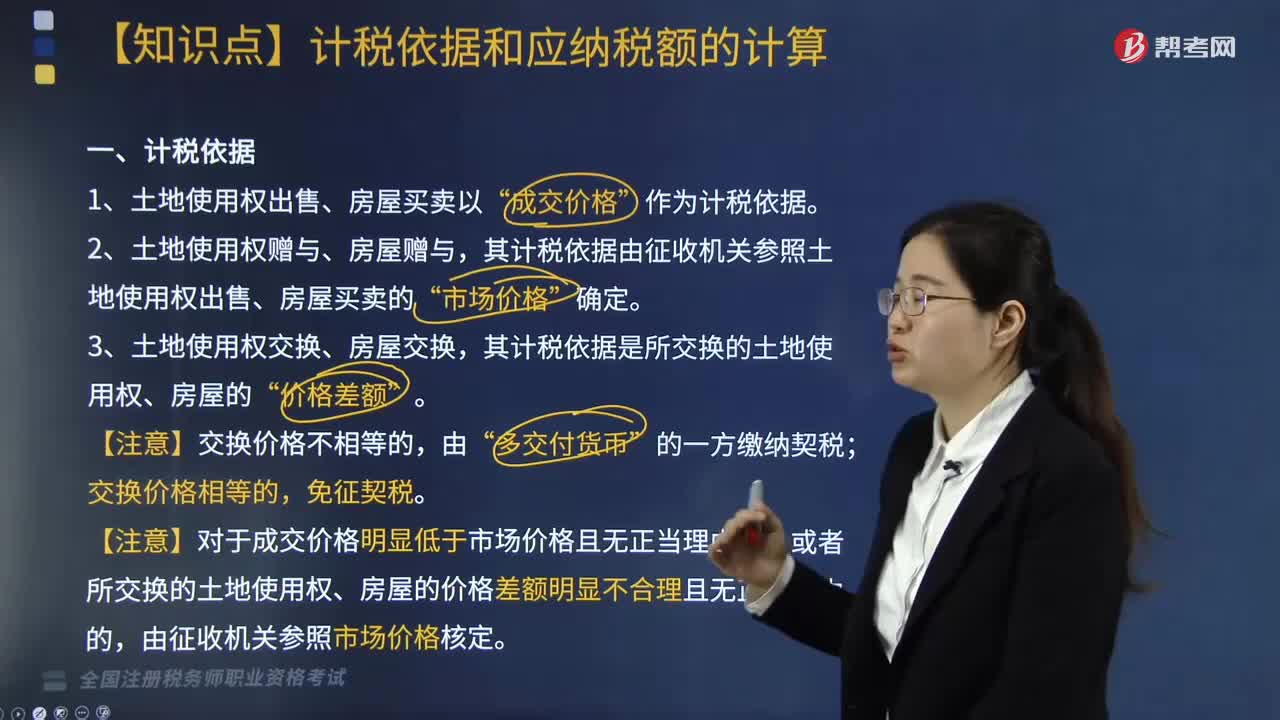

415契税的计税依据是什么?:其计税依据由征收机关参照土地使用权出售、房屋买卖的”其计税依据是所交换的土地使用权、房屋的”契税的计税依据为承受人支付的全部经济利益。5. 房屋买卖的契税计税价格为房屋买卖合同的总价款,由征收机关参照市场价格核定契税计税依据的有( ),其计税依据由征收机关参照土地使用权出售、房屋买卖的市场价格核定,其计税依据是所交换的土地使用权、房屋的价格差额。

506

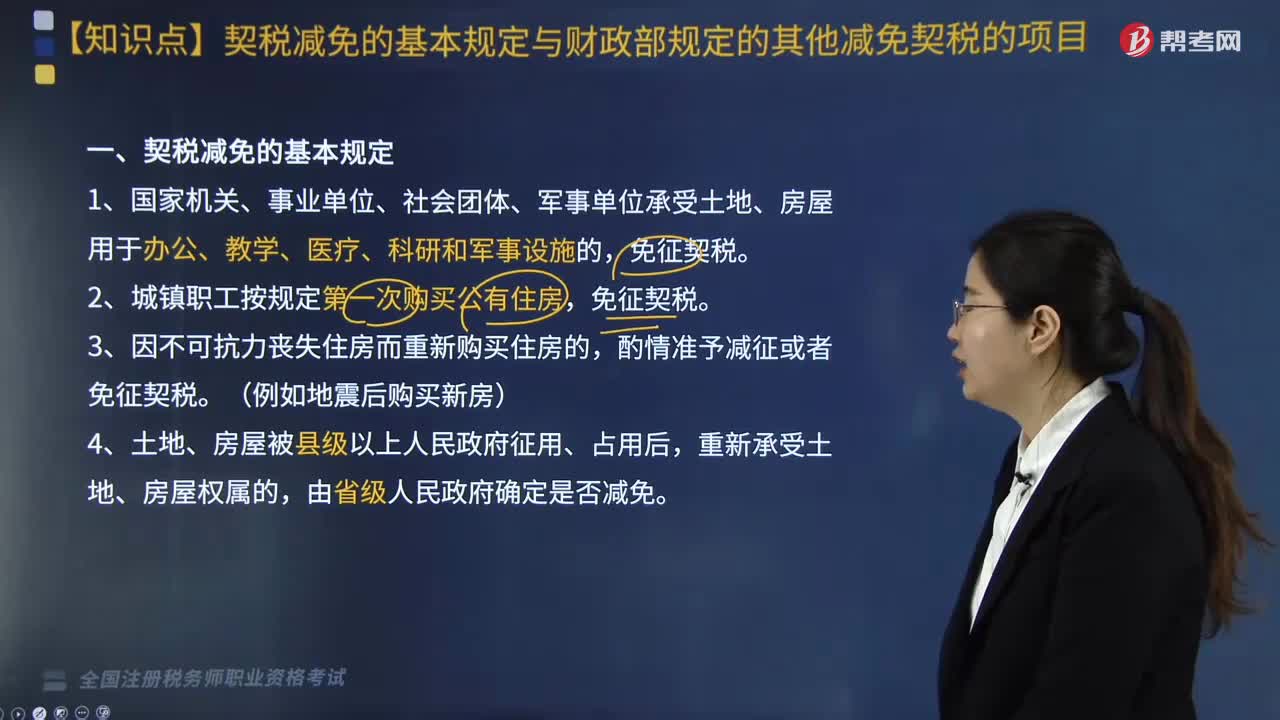

506契税减免的基本规定与财政部规定的其他减免契税的项目有哪些?:契税减免的基本规定与财政部规定的其他减免契税的项目有哪些?契税减免的基本规定与其他减免契税的项目具体内容如下:对新公司承受该国有控股公司的土地和房屋权属免征契税,1. 售后回租及相关事项的契税政策,纳税人为最终与土地管理部门签订出让合同的土地使用权承受人;居民因个人房屋被征收而选择货币补偿用以重新购置房屋。对新购房屋免征契税,居民因个人房屋被征收而选择房屋产权调换。对新换房屋免征契税。

579

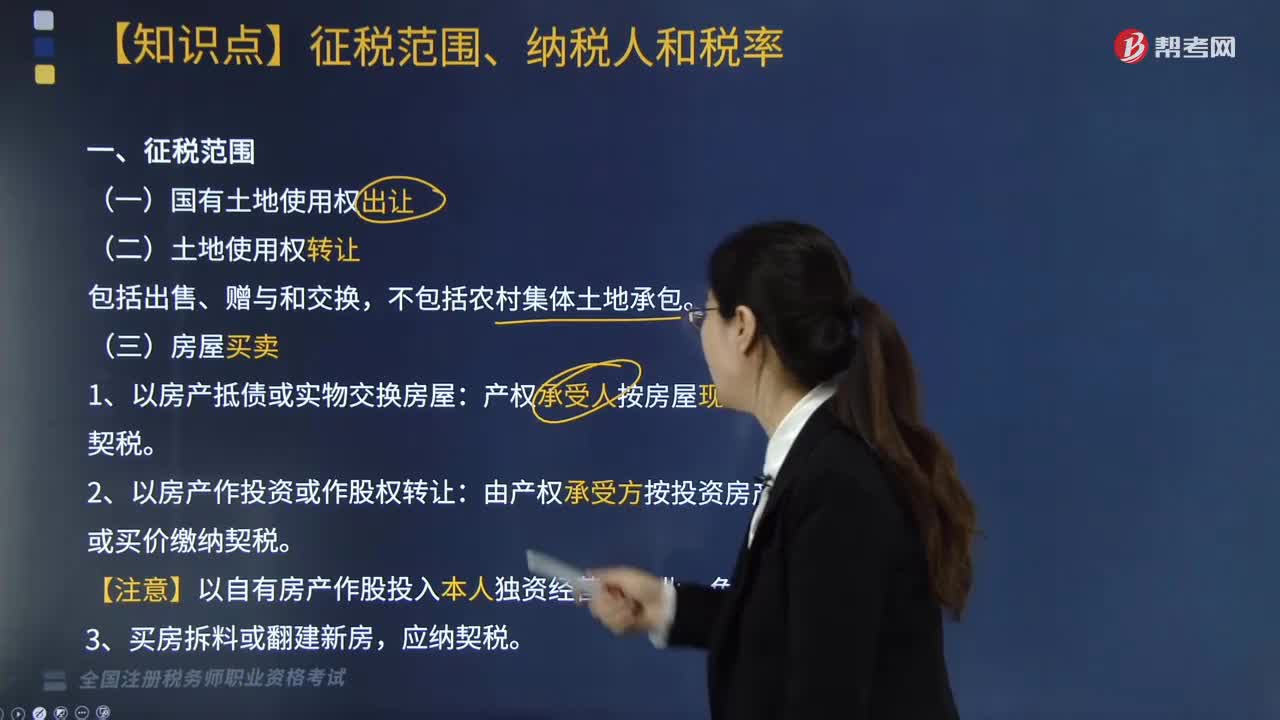

579契税征税范围、纳税人和税率包括哪些内容?:契税的征税对象为发生土地使用权和房屋所有权权属转移的土地和房屋。产权承受人按房屋现值缴纳契税。由产权承受方按投资房产价值或买价缴纳契税。2. 获奖方式取得房屋产权的照章缴纳契税。【提示】土地增值税只对有偿转让房地产征收,对改制(变更)后公司承受原企业土地、房屋权属,(1)对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料