下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何采用逐项分析法预测资金需要量?逐项分析法是根据各资金占用项目(如现金、存货、应收账款、固定资产)和资金来源项目同产销量之间的关系,把各项目的资金都分成变动和不变两部分,然后汇总在一起,求出企业变动资金总额和不变资金总额,进而来预测资金需求量。

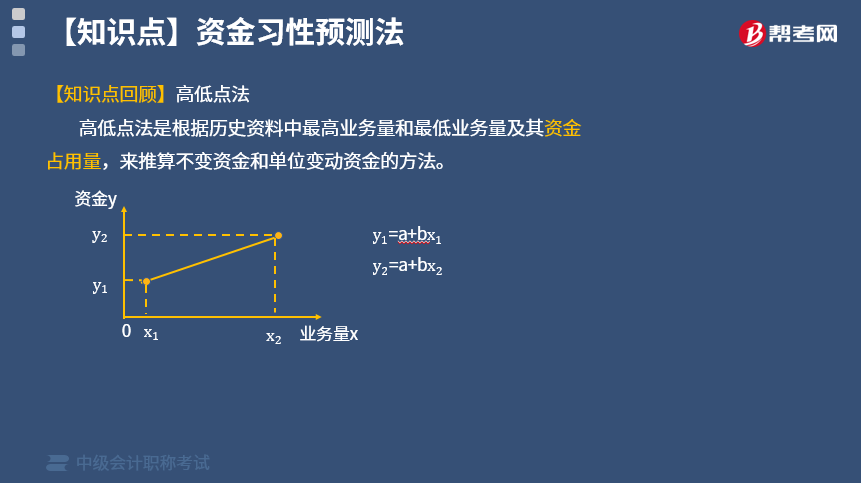

逐项分析法的计算方法:高低点法。高低点法是根据历史资料中最高业务量和最低业务量及其资金占用量,来推算不变资金和单位变动资金的方法。

下面是中级会计师考试的一道真题和一道例题,举例给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2017中级会计师考试真题】某公司2013年至2016年度销售收入和资金占用的历史数据(单位:万元)分别为(800,18),(760,19),(1000,22),(1100,21),运用高低点法分离资金占用中的不变资金与变动资金时,应采用的两组数据是( )。

A.(760,19)和(1000,22)

B.(760,19)和(1100,21)

C.(800,18)和(1000,22)

D.(800,18)和(1100,21)

【答案】B

【解析】高低点法的运用关键在于以历史销售收入和资金占用额为依据,选取销售收入(业务量)的最大值和最小值作为最高点和最低点。故应该选择(760,19)和(1100,21),选项B正确。

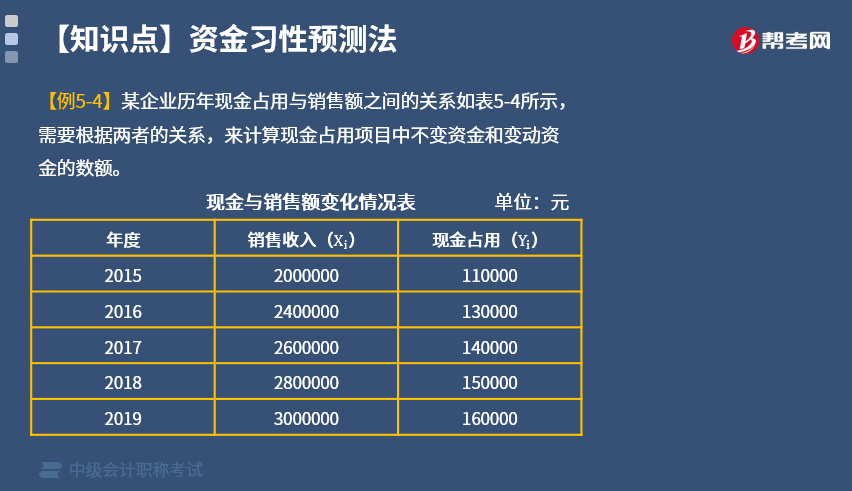

【例题】某企业历年现金占用与销售额之间的关系如表5-4所示,需要根据两者的关系,来计算现金占用项目中不变资金和变动资金的数额。

【解析】

采用高低点法:

b=(最高收入期的资金占用量−最低收入期的资金占用量)÷(最高销售收入−最低销售收入)

=(160000−110000)÷(3000000−2000000)=0.05

将b=0.05代入2019年的Y=a+bX,得:

a=160000-0.05×300000=10000(元)

存货、应收账款、流动负债、固定资产等也可以根据历史资料做这样的划分,然后汇总于表5-5中。

根据表5-5的资料得出预测模型为:

Y=600000+0.30X

如果2020年的预计销售额为3500000元,则2020年的资金需要量=600000+0.30×3500000=1650000(元)。

【提示】

运用线性回归法必须注意一下几个问题:

(1)资金需要量与业务量之间线性关系的假定应符合实际情况;

(2)确定a、b数值,应利用若干年的历史资料,一般要有3年以上的资料;

31

31资金需要量预测方法有哪些?:资金需要量预测方法有哪些?资金需要量预测方法包括定性预测法和定量预测法。其中,定性预测法包括特尔菲法、市场调查法、相互影响预测方法。定量预测法包括销售百分比法、资金习性法。

157

157怎么用因素分析法确定预测资金需要量?:资金需要总量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率),资金需要量增加额=预测期年度资金需要总量-基期年度资金需要总量:资金需要量增加额=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-(基期资金平均占用额-不合理资金占用额)

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料