下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

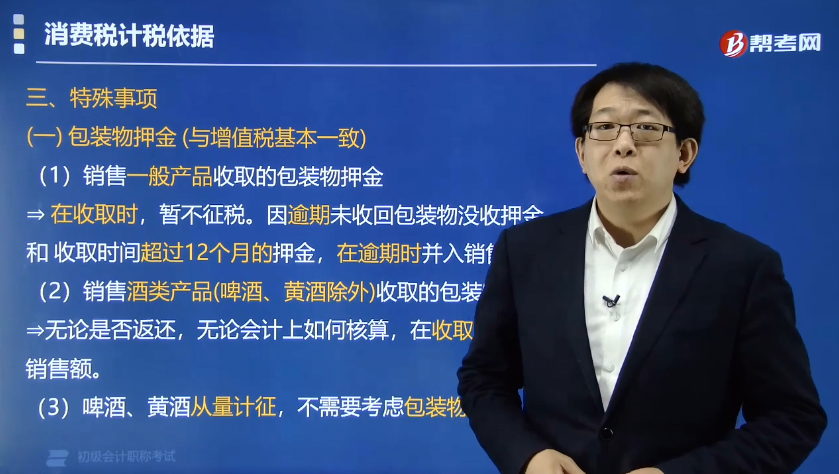

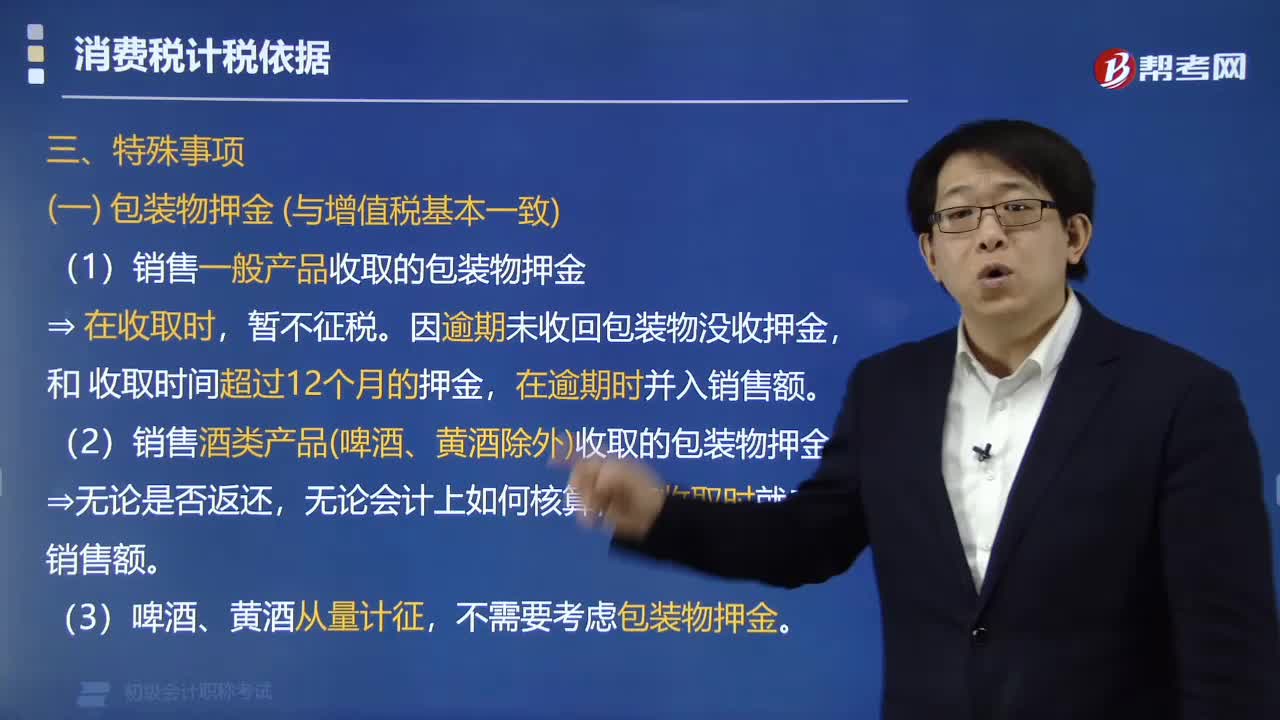

包装物押金计征消费税有哪些规定?

包装物押金计征消费税的规定:

(1)销售一般产品收取的包装物押金在收取时,暂不征税。因逾期未收回包装物没收押金,和收取时间超过12个月的押金,在逾期时并入销售额。

(2)销售酒类产品(啤酒、黄酒除外)收取的包装物押金,无论是否返还,无论会计上如何核算,在收取时就应并入销售额。

(3)啤酒、黄酒从量计征,不需要考虑包装物押金。

【提示1】“逾期”是指按合同约定实际逾期或以1年为期限,对收取1年以上的押金,无论是否退还均并入销售额征税。

【提示2】区别于租金,租金属于价外费用。

【提示3】押金为含增值税收入要换算。

【提示4】以上是收取押金时的税务处理,注意退还押金对税额无影响,无需做税务处理。

下面给大家提供一道初级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·单选题】2019年3月,甲酒厂销售自产红酒,取得含增值税价款45.2万元,另收取包装物押金2.26万元、手续费1.13万元。已知红酒增值税税率为13%,消费税税率为10%。甲酒厂该笔业务应缴纳消费税税额为( )万元。

A.(45.2+1.13)÷(1+13%)×10% =4.10

B.45.2 ÷(1+13%)×10% =4

C.(45.2+2.26+1.13)÷(1+13%)×10% =4.30

D.(45.2+2.26)÷(1+13%)×10% =4.20

【答案】C

【解析】对于红酒,包装物押金是收取时计入销售额;手续费属于价外费用。

【例题·单选题】某化妆品厂2019年9月销售高档护肤品取得含税收入45.2万元,收取手续费2.26万元;另取得逾期包装物押金收入1.13万元。已知增值税税率为13%,消费税税率为15%。该化妆品厂本月应缴纳消费税为( )万元。

A.45.2×15%=6.78

B.45.2÷(1+13%)×15%=6

C.(45.2+2.26 )÷(1+13%)×15% =6.30

D.(45.2+2.26+1.13 )÷(1+13%)×15% =6.45

【答案】D

【解析】价外费用(手续费)和逾期包装物押金均视为含税增值税收入。

188

188包装物押金计征消费税有哪些规定?:包装物押金计征消费税的规定:(1)销售一般产品收取的包装物押金在收取时,【提示3】押金为含增值税收入要换算。【提示4】以上是收取押金时的税务处理,注意退还押金对税额无影响,另收取包装物押金2.26万元、手续费1.13万元。甲酒厂该笔业务应缴纳消费税税额为()万元。包装物押金是收取时计入销售额,【例题·单选题】某化妆品厂2019年9月销售高档护肤品取得含税收入45.2万元。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

91

91零基础考生如何准备初级会计职称考试?:2020年初级会计职称正在备考阶段,很多零基础的考生在这个阶段会有很多疑虑,不知道该如何备考,下面就给大家分享几点备考经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料