下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

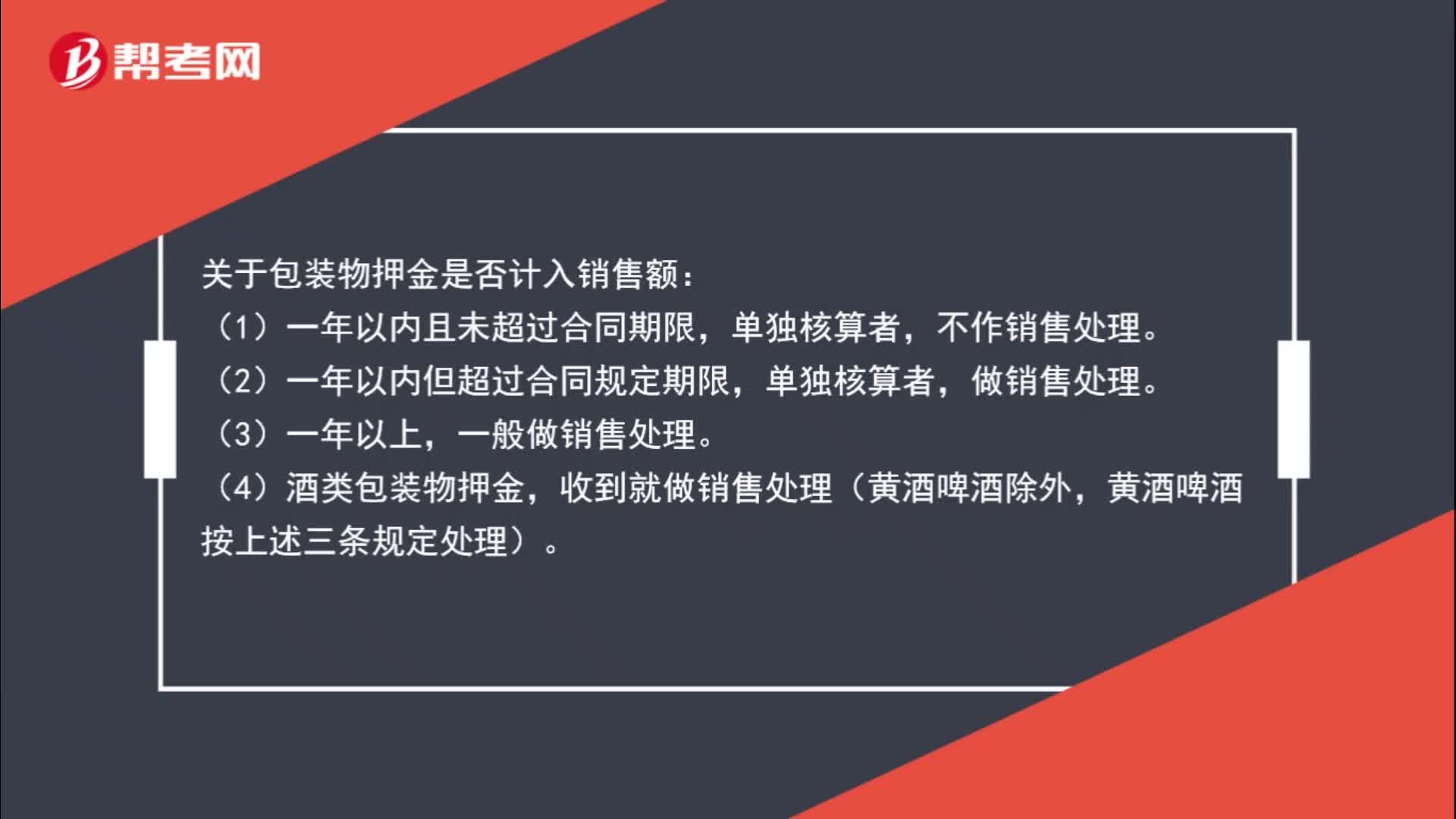

包装物押金是否计入销售额?

根据税法规定,纳税人为销售货物而出租、出借包装物收取的押金,单独记账核算的,且时间在1年以内,又未过期的,不并入销售额征税;对因逾期未收回包装物不再退还的押金,应并入销售额(视为含税收入),按所包装货物的适用税率计算增值税款;对收取1年以上的押金,无论是否退还,均并入销售额征税。

包装物是指纳税人包装本单位货物的各种物品。一般情况下,销货方向购货方收取包装物押金,购货方在规定时间内返还包装物,销货方再将收取的包装物押金返还。

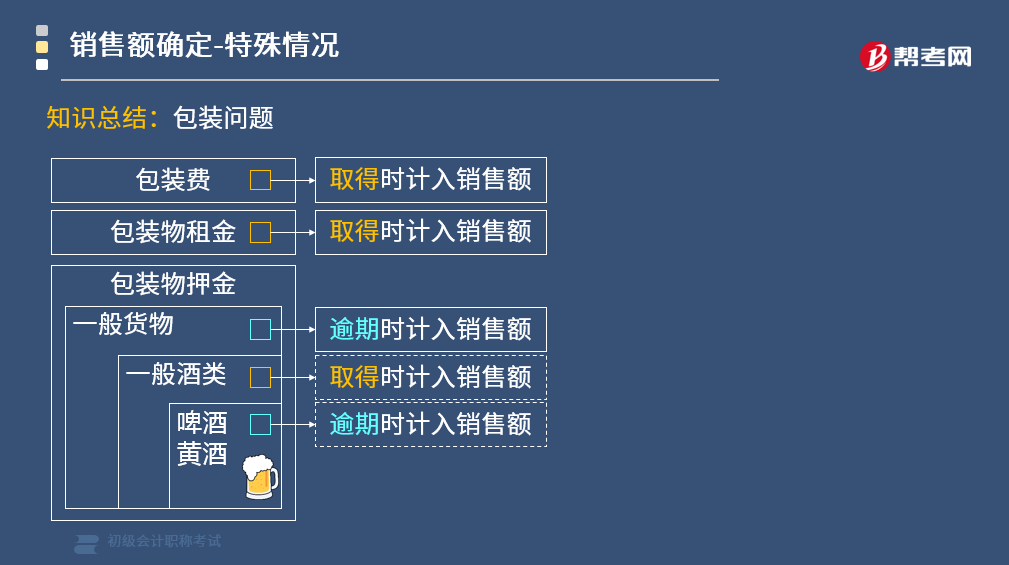

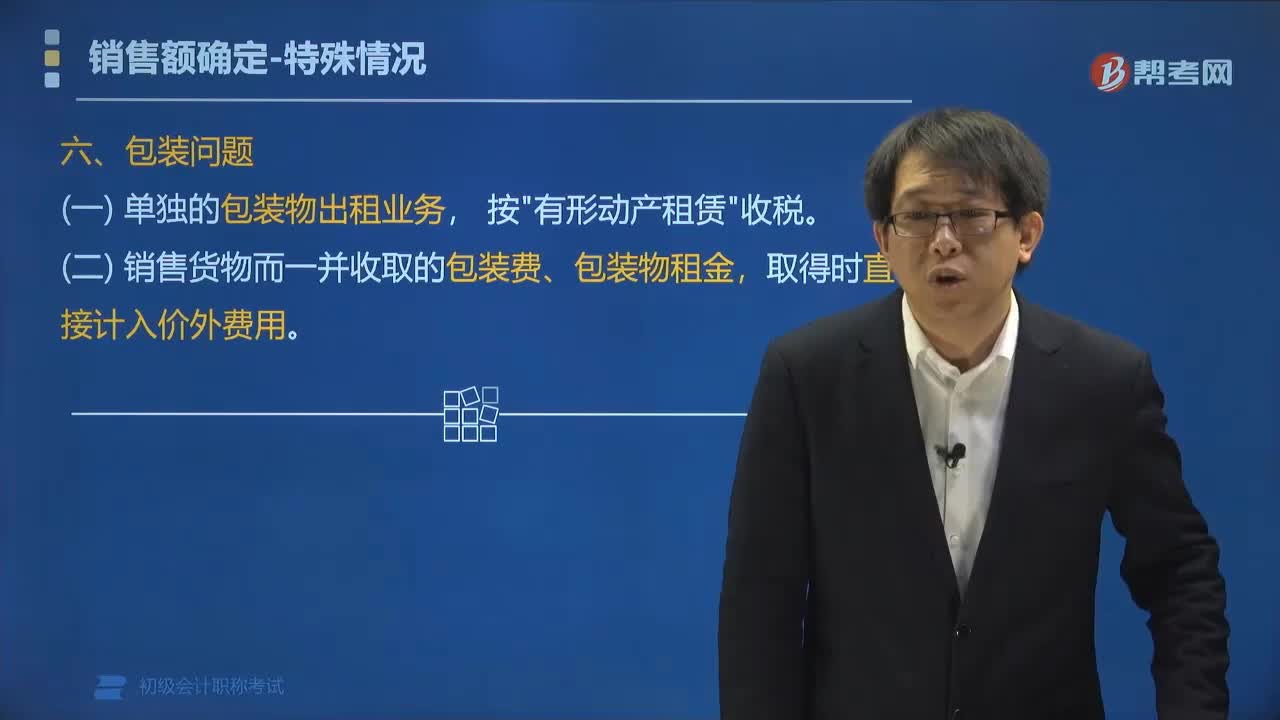

(一)单独的包装物出租业务,按"有形动产租赁"收税。

(二)销售货物而一并收取的包装费、包装物租金,取得时直接计入价外费用。

(三)包装物押金

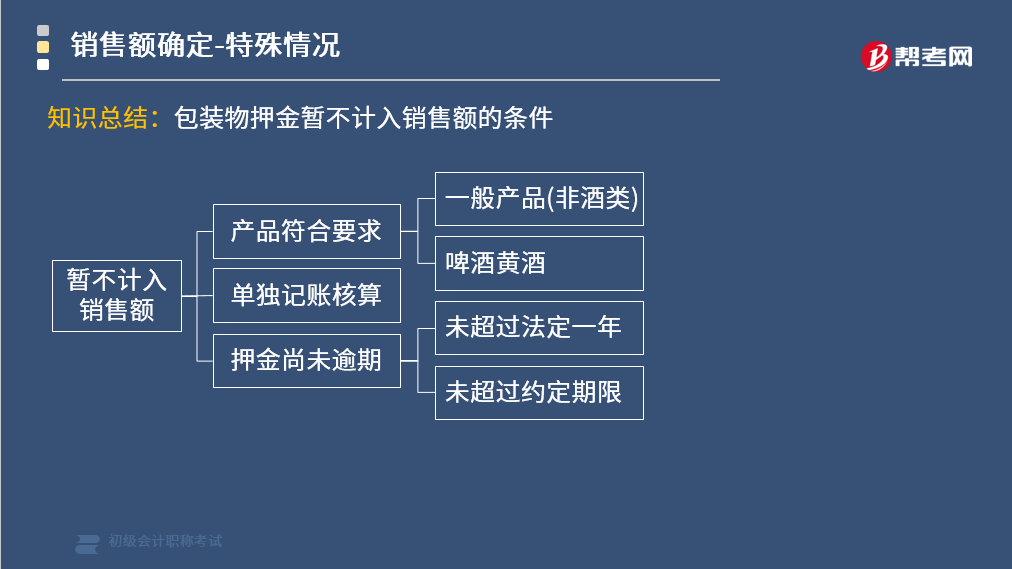

(1)一般产品(非酒类)、啤酒、黄酒

纳税人为销售货物而收取的包装物押金,单独记账核算,时间在1年以内,且未过期(未超过合同约定的期限)的,暂不并入销售额。(等逾期没收再并入销售额)

知识总结:包装物押金暂不计入销售额的条件

(2)啤酒、黄酒以外的其他酒类(如白酒、红酒、果酒)

对销售啤酒、黄酒以外的其他酒类产品而收取的包装物押金,无论是否返还,无论会计上如何核算,均应在收取当期并入销售额中征税。

知识总结:包装问题

306

306包装物押金是否计入销售额?:包装物押金是否计入销售额?纳税人为销售货物而出租、出借包装物收取的押金,对因逾期未收回包装物不再退还的押金,按所包装货物的适用税率计算增值税款;包装物是指纳税人包装本单位货物的各种物品。销货方向购货方收取包装物押金,购货方在规定时间内返还包装物,销货方再将收取的包装物押金返还。(二)销售货物而一并收取的包装费、包装物租金,取得时直接计入价外费用。纳税人为销售货物而收取的包装物押金。

40

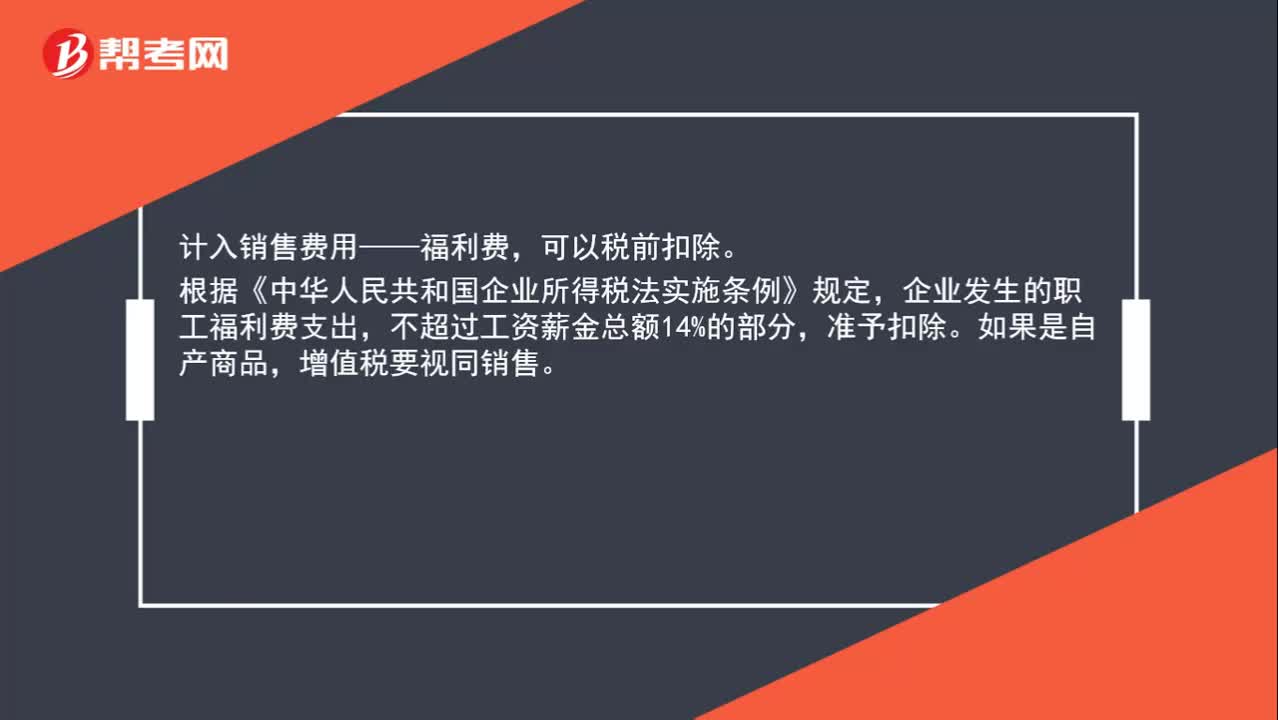

40实物奖励是否视同销售?:实物奖励是否视同销售?计入销售费用——福利费,可以税前扣除。根据《中华人民共和国企业所得税法实施条例》规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。如果是自产商品,增值税要视同销售。

65

65包装物押金是否计入销售额?:关于包装物押金是否计入销售额:(1)一年以内且未超过合同期限,不作销售处理。(2)一年以内但超过合同规定期限,单独核算者,(3)一年以上,一般做销售处理。(4)酒类包装物押金,收到就做销售处理(黄酒啤酒除外,黄酒啤酒按上述三条规定处理)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料