下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

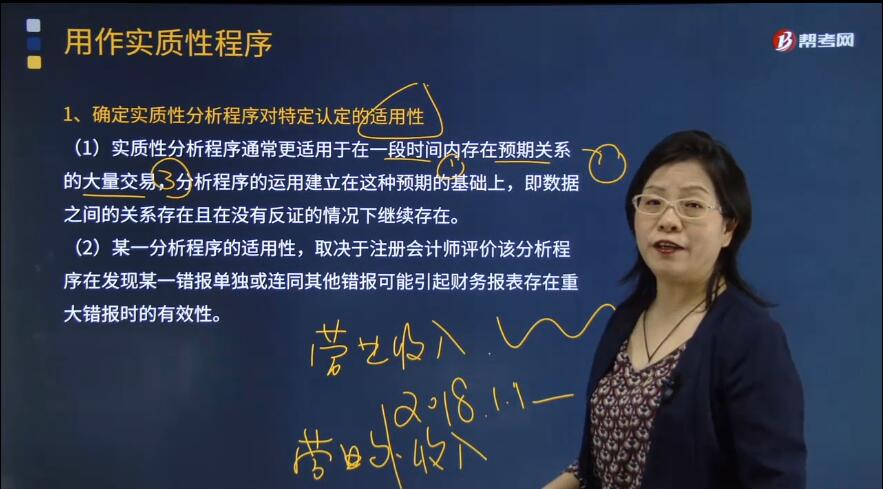

怎样确定实质性分析程序对特定认定的适用性?

实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。因此,注册会计师应当针对评估的重大错报风险设计和实施实质性程序,以发现认定层次的重大错报。实质性程序包括对各类交易、账户余额、列报和披露的细节测试以及实质性分析程序。

(1)实质性分析程序通常更适用于在一段时间内存在预期关系的大量交易,分析程序的运用建立在这种预期的基础上,即数据之间的关系存在且在没有反证的情况下继续存在。

(2)某一分析程序的适用性,取决于注册会计师评价该分析程序在发现某一错报单独或连同其他错报可能引起财务报表存在重大错报时的有效性。

(3)在某些情况下,不复杂的预测模型也可以用于实施有效的分析程序。

(4)不同类型的分析程序提供不同程度的保证。

(5)对特定实质性分析程序适用性的确定,受到认定的性质和注册会计师对重大错报风险评估的影响。

(6)在针对同一认定实施细节测试时,特定的实质性分析程序也可能视为是适当的。

下面给大家提供几道关于注册会计师考试知识点的例题,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·多选题】在确定实质性分析程序对特定认定的适用性时,A注册会计师通常考虑的因素有( )。

A.在一段时期内是否存在可预期关系的大量交易

B.评估的重大错报风险

C.针对同一认定的细节测试

D.数据之间是否存在稳定的可预期关系

【答案】ABCD

【解析】本题考核的是“分析程序”这个知识点。实质性分析程序通常更适用于在一段时间内存在可预期关系的大量交易;如果数据之间不存在稳定的可预期关系,则无法运用实质性分析程序。确定实质性分析程序对特定认定的适用性:

(1)实质性分析程序通常更适用于在一段时间内存在预期关系的大量交易,分析程序的运用建立在这种预期的基础上,即数据之间的关系存在且在没有反证的情况下继续存在。

(2)某一分析程序的适用性,取决于注册会计师评价该分析程序在发现某一错报单独或连同其他错报可能引起财务报表存在重大错报时的有效性。

(3)在某些情况下,不复杂的预测模型也可以用于实施有效的分析程序。

(4)不同类型的分析程序提供不同程度的保证。

(5)对特定实质性分析程序适用性的确定,受到认定的性质和注册会计师对重大错报风险评估的影响。

(6)在针对同一认定实施细节测试时,特定的实质性分析程序也可能视为是适当的。

【例题·多选题】在下列各项中,A注册会计师通常认为适合运用实质性分析程序的有( )。

A.存款利息收入

B.借款利息支出

C.营业外收入

D.房屋租赁收入

【答案】ABD

【解析】本题主要考核“实质性分析程序”知识点。营业外收入不具有稳定的预期关系,不适宜使用分析程序。

167

167如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

69

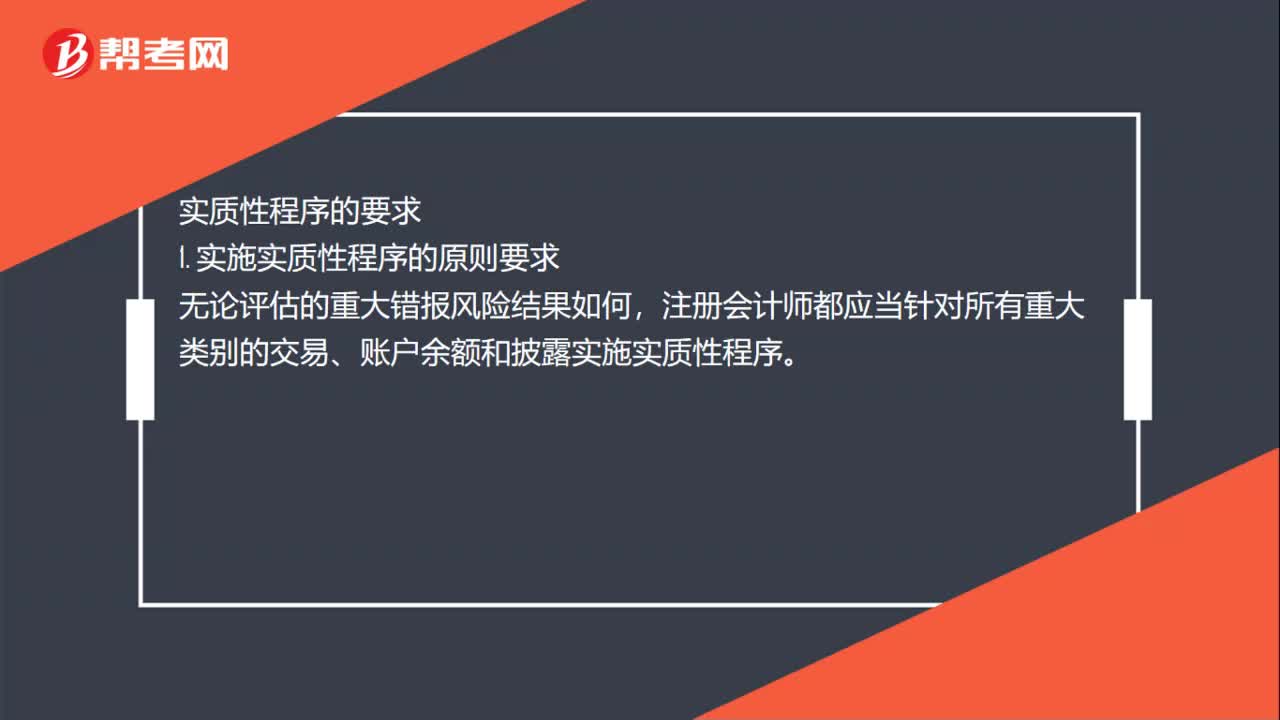

69注会审计中实质性测试各自有什么程序?:注会审计中实质性测试各自有什么程序?实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序的要求,1. 实施实质性程序的原则要求。注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。2. 针对特别风险实施实质性程序需要考虑的因素,注册会计师应当专门针对该风险实施实质性程序,(2)如果针对特别风险实施的程序仅为实质性程序。注册会计师应当实施细节测试

252

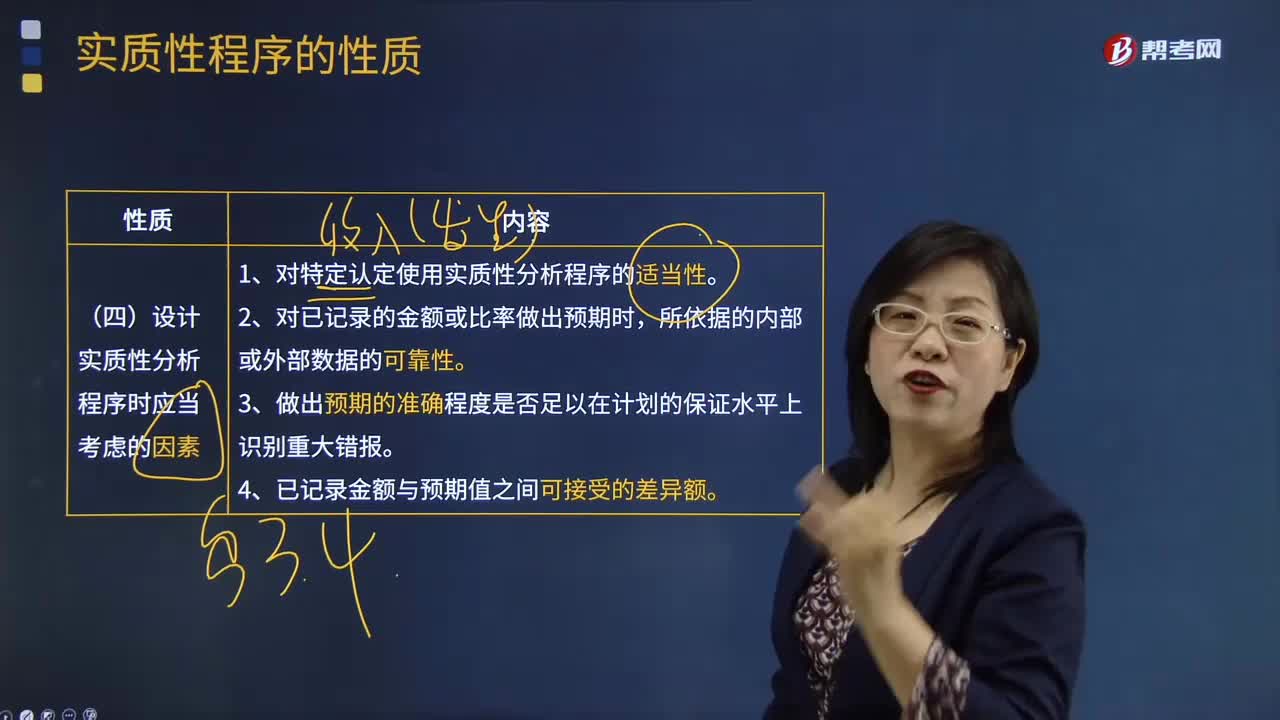

252设计实质性分析程序时应当考虑的因素?:设计实质性分析程序时应当考虑的因素?用作实质性程序的分析程序称为实质性分析程序。实质性分析程序与细节测试都可用于收集审计证据,以识别财务报表认定层次的重大错报风险。实质性分析程序能够达到的精确度可能受到种种限制,注册会计师计划获取的保证水平越高,对数据可靠性的要求也就越高。注册会计师应当将识别出的差异额与可接受的差异额进行比较,设计实质性分析程序时应当考虑的因素:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料