下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

300

56

56汽车增值税抵扣规定是什么?:汽车增值税抵扣规定,根据《财政部国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件2第二条第一款第二项规定,2013年8月1日以后原增值税一般纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额准予从销项税额中抵扣。

51

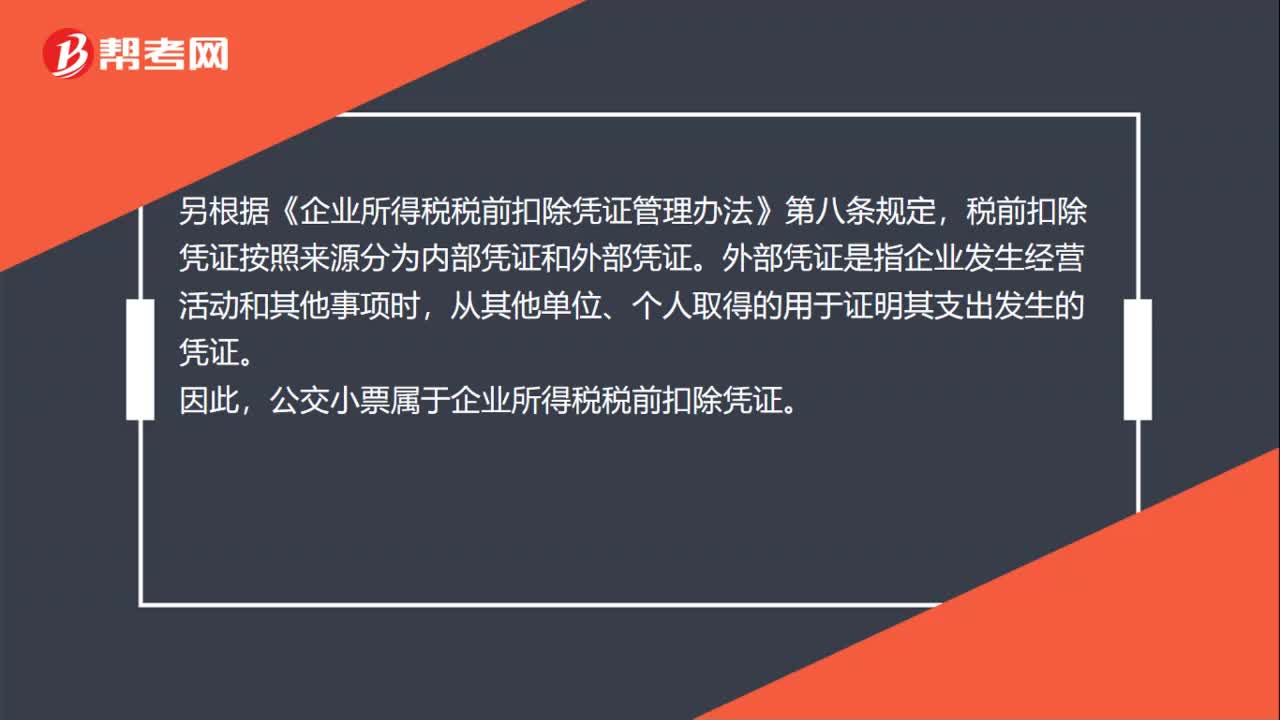

51乘坐公交汽车取得的公交小票,是否属于企业所得税税前扣除凭证?:乘坐公交汽车取得的公交小票,是否属于企业所得税税前扣除凭证?根据《中华人民共和国企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。另根据《企业所得税税前扣除凭证管理办法》第八条规定,税前扣除凭证按照来源分为内部凭证和外部凭证。外部凭证是指企业发生经营活动和其他事项时。

52

52保险公司车辆赔偿款如何入账?:保险公司车辆赔偿款如何入账?1、保险公司赔付前,单位修理车辆的费用支出:现金(或银行存款):2、收到保险赔偿金:修车费用和赔偿金相等时:银行存款,贷:3、收到保险赔偿金:修车费用大,保险赔偿金少,管理费用——修理费(超出保险赔偿部分):4、收到保险赔偿金修车费用小保险赔偿金多借银行存款其他应收款——保险公司贷营业外收入(保险赔偿多部分)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料