下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、无需专门作会计处理

31

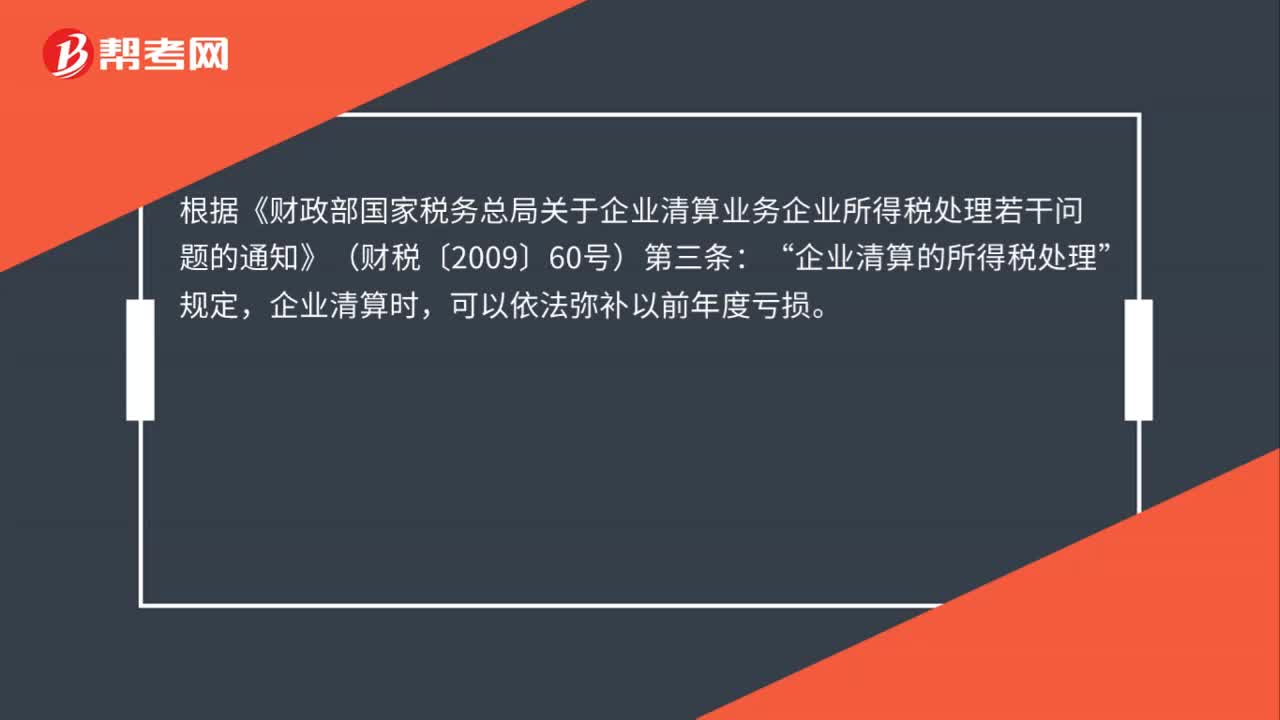

31企业清算时,是否可以弥补以前年度亏损?:是否可以弥补以前年度亏损?根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第三条:企业清算的所得税处理“规定”企业清算时,可以依法弥补以前年度亏损。

141

141企业所得税对于亏损弥补的规定有哪些?:企业所得税对于亏损弥补的规定有哪些?企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,是财务报表中的亏损额,按税法规定核实调整后的金额(税法口径的负的应纳税所得额)。【提示2】亏损弥补期限是自亏损年度报告的下一个年度起连续5年不间断地计算。都作为实际弥补期限计算。下面是针对初级会计考试的知识点举出的例题,【例题·单选题】某国有企业2012年度发生亏损,根据《企业所得税法》的规定。

63

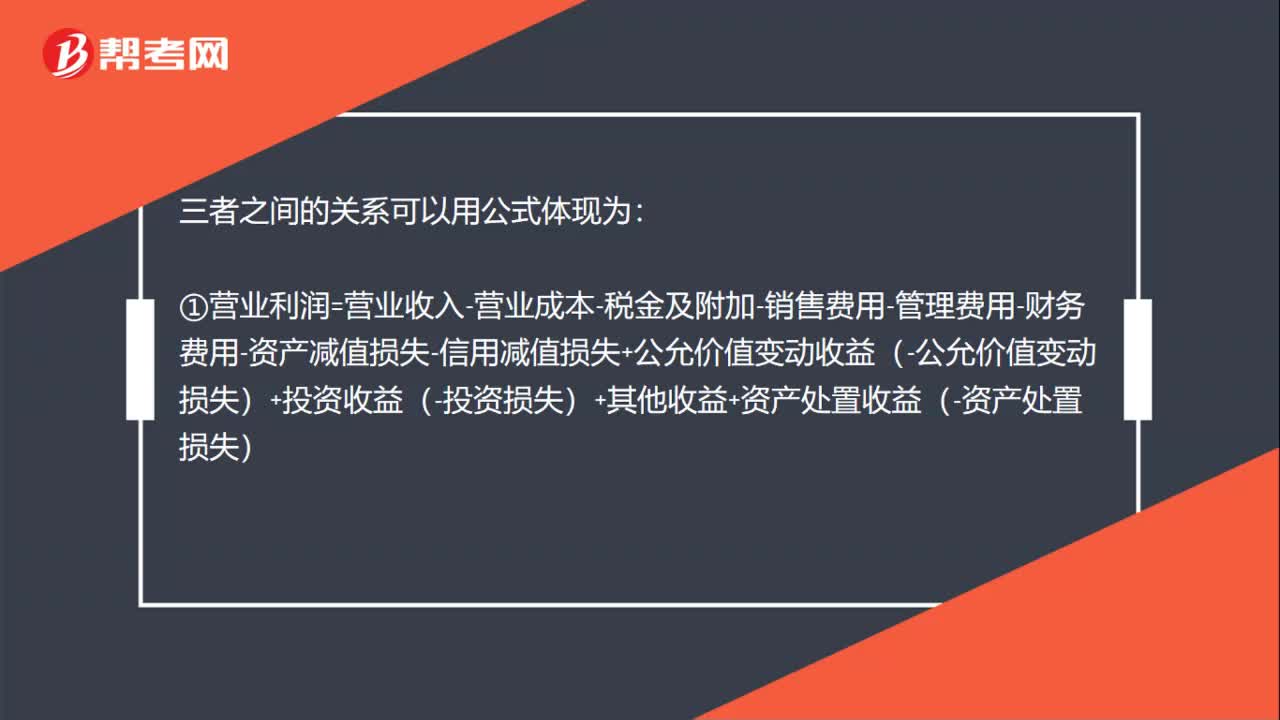

63营业利润利润总额净利润的关系是什么?:营业利润利润总额净利润的关系是什么?①营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+其他收益+资产处置收益(-资产处置损失)。②利润总额=营业利润+营业外收入-营业外支出。③净利润=利润总额-所得税费用。营业利润是企业在其全部销售业务中实现的利润

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料