下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

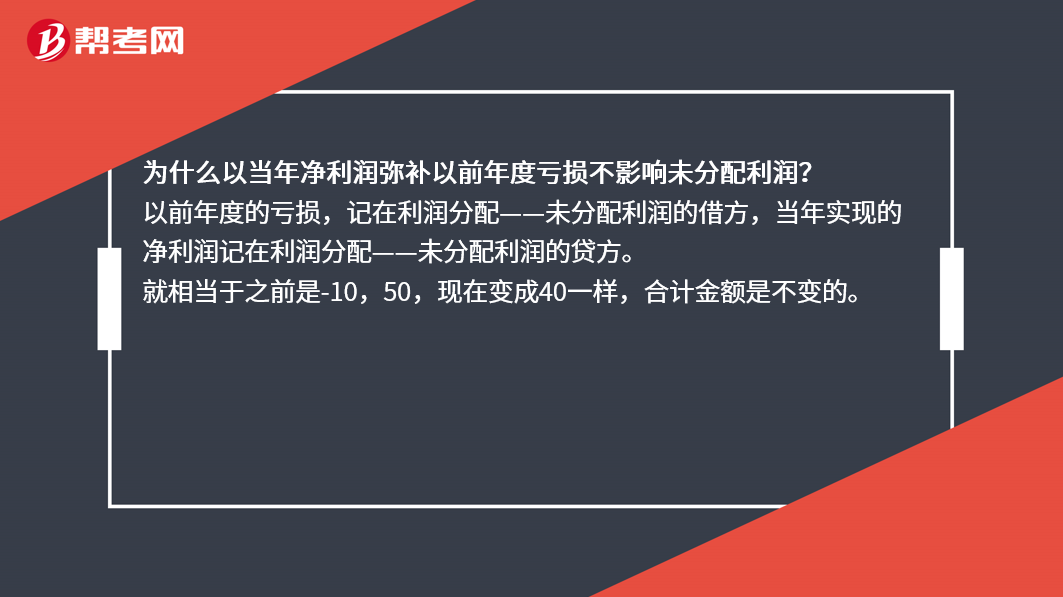

为什么以当年净利润弥补以前年度亏损不影响未分配利润?

以前年度的亏损,记在利润分配——未分配利润的借方,当年实现的净利润记在利润分配——未分配利润的贷方。

就相当于之前是-10,50,现在变成40一样,合计金额是不变的。

31

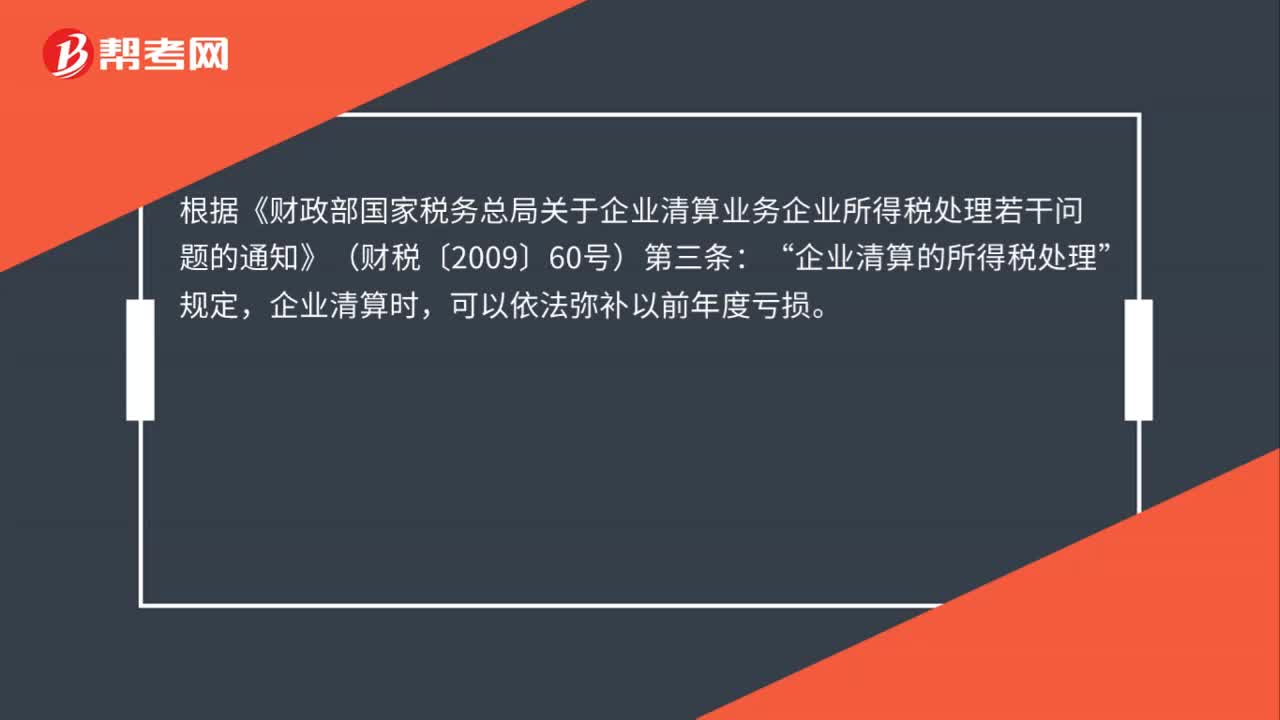

31企业清算时,是否可以弥补以前年度亏损?:是否可以弥补以前年度亏损?根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第三条:企业清算的所得税处理“规定”企业清算时,可以依法弥补以前年度亏损。

47

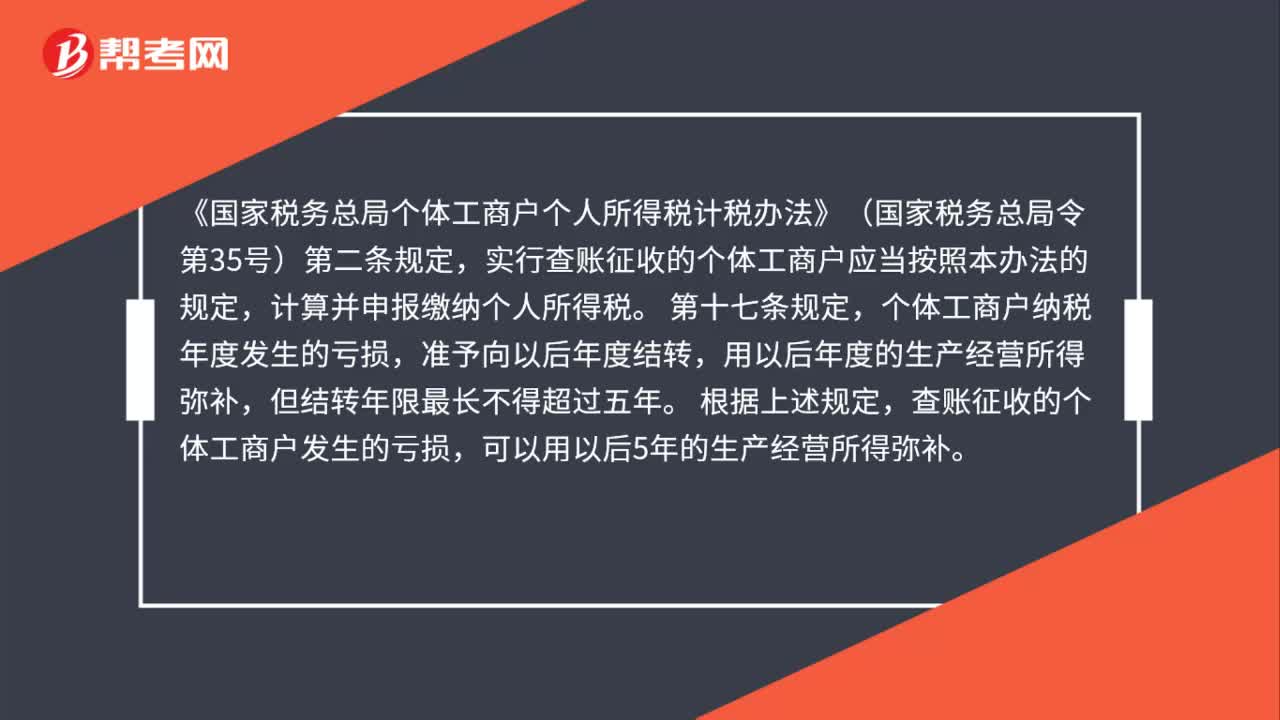

47个体工商户是否可以弥补以前年度亏损?:个体工商户是否可以弥补以前年度亏损?《国家税务总局个体工商户个人所得税计税办法》(国家税务总局令第35号)第二条规定,实行查账征收的个体工商户应当按照本办法的规定,计算并申报缴纳个人所得税。第十七条规定,个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过五年。根据上述规定,查账征收的个体工商户发生的亏损,可以用以后5年的生产经营所得弥补。

46

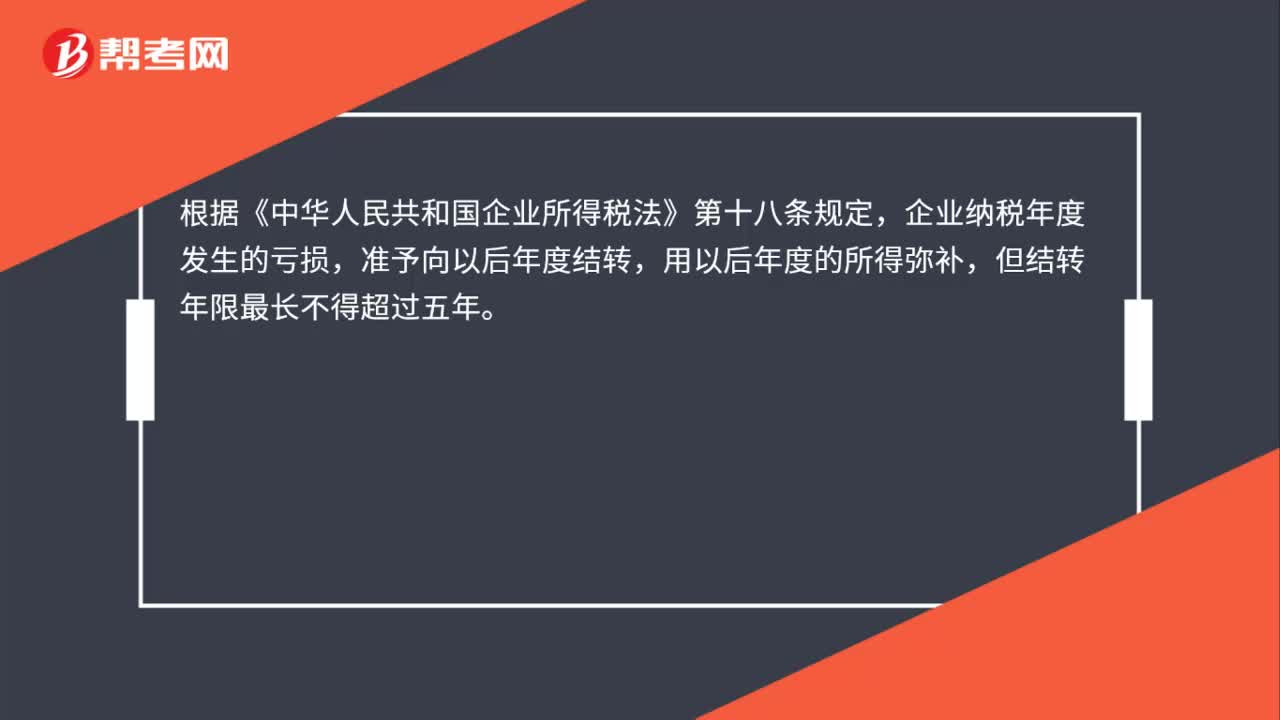

46企业清算时是否可以弥补以前年度亏损?:企业清算时是否可以弥补以前年度亏损?根据《中华人民共和国企业所得税法》第十八条规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。根据《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第三条规定,企业清算的所得税处理包括依法弥补亏损,确定清算所得。因此,企业清算时,可以依法弥补以前年度亏损。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料