下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

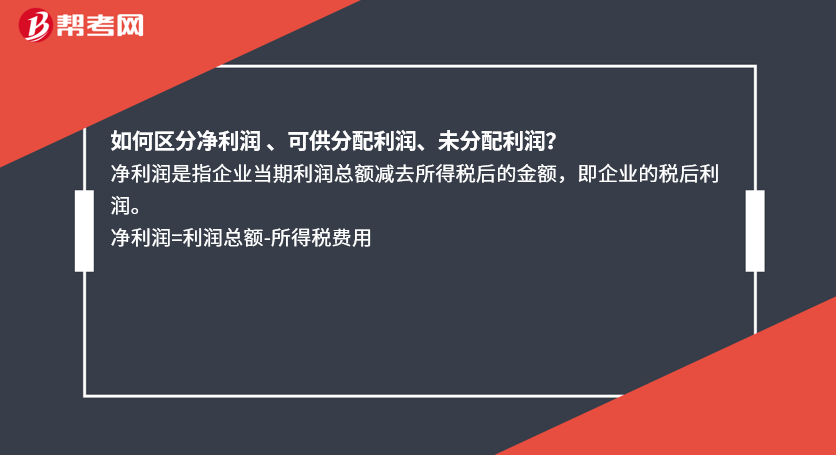

如何区分净利润 、可供分配利润、未分配利润?

净利润是指企业当期利润总额减去所得税后的金额,即企业的税后利润。

净利润=利润总额-所得税费用

可供分配利润=当年实现的净利润(或净亏损)+年初未分配利润(或减年初未弥补亏损)+其他转入

未分配利润=可供分配利润—提取的盈余公积—向投资者分配的现金股利或利润、实际发放的股票股利等

19

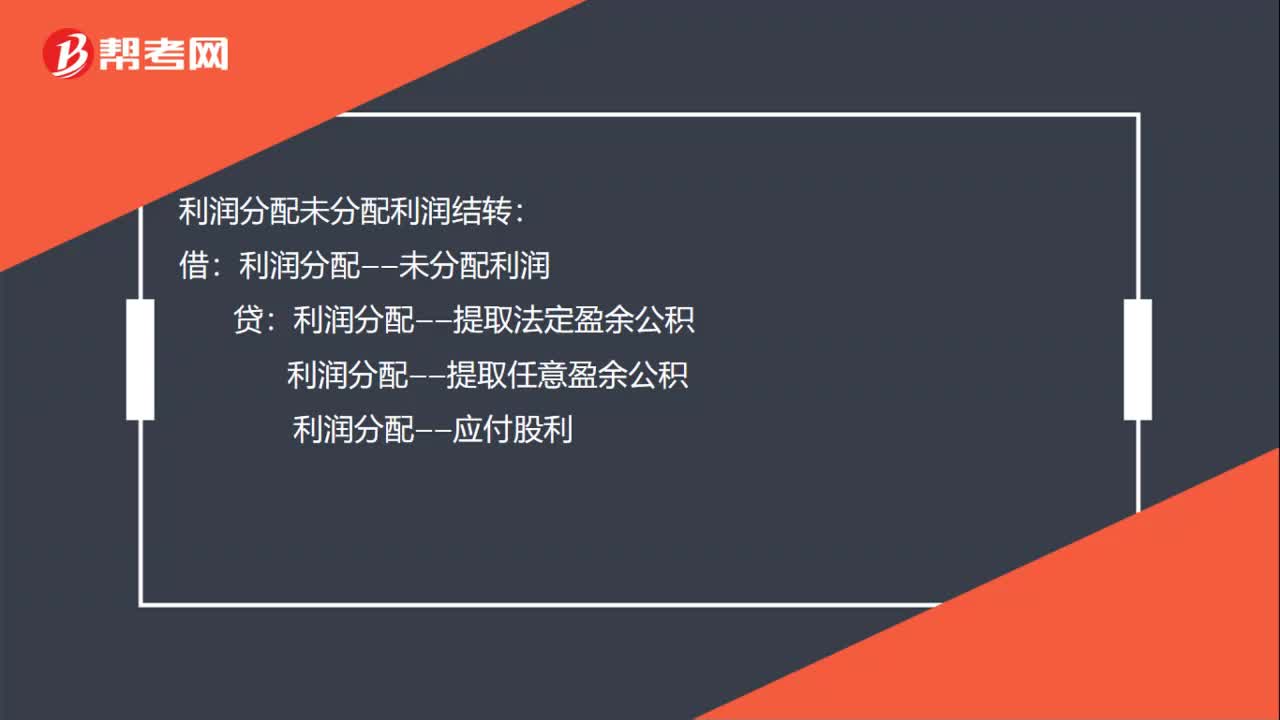

19利润分配未分配利润怎么结转?:利润分配未分配利润结转:借:利润分配——未分配利润:贷利润分配——提取法定盈余公积利润分配——提取任意盈余公积利润分配——应付股利

54

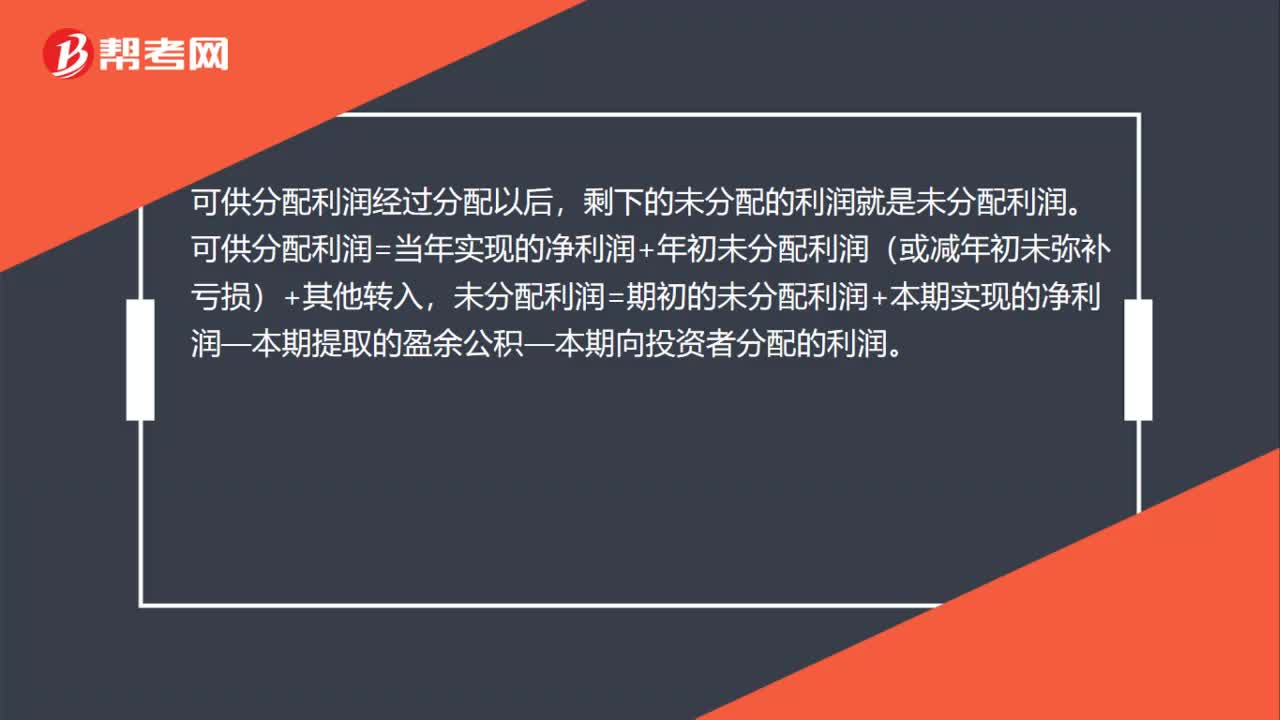

54可供分配利润和未分配利润的区别是什么?:可供分配利润和未分配利润的区别是什么?可供分配利润经过分配以后,剩下的未分配的利润就是未分配利润。可供分配利润=当年实现的净利润+年初未分配利润(或减年初未弥补亏损)+其他转入,未分配利润=期初的未分配利润+本期实现的净利润—本期提取的盈余公积—本期向投资者分配的利润。如果不存在其他转入的情况下,未分配利润=可供分配利润—本期提取的盈余公积—本期向投资者分配的利润。

61

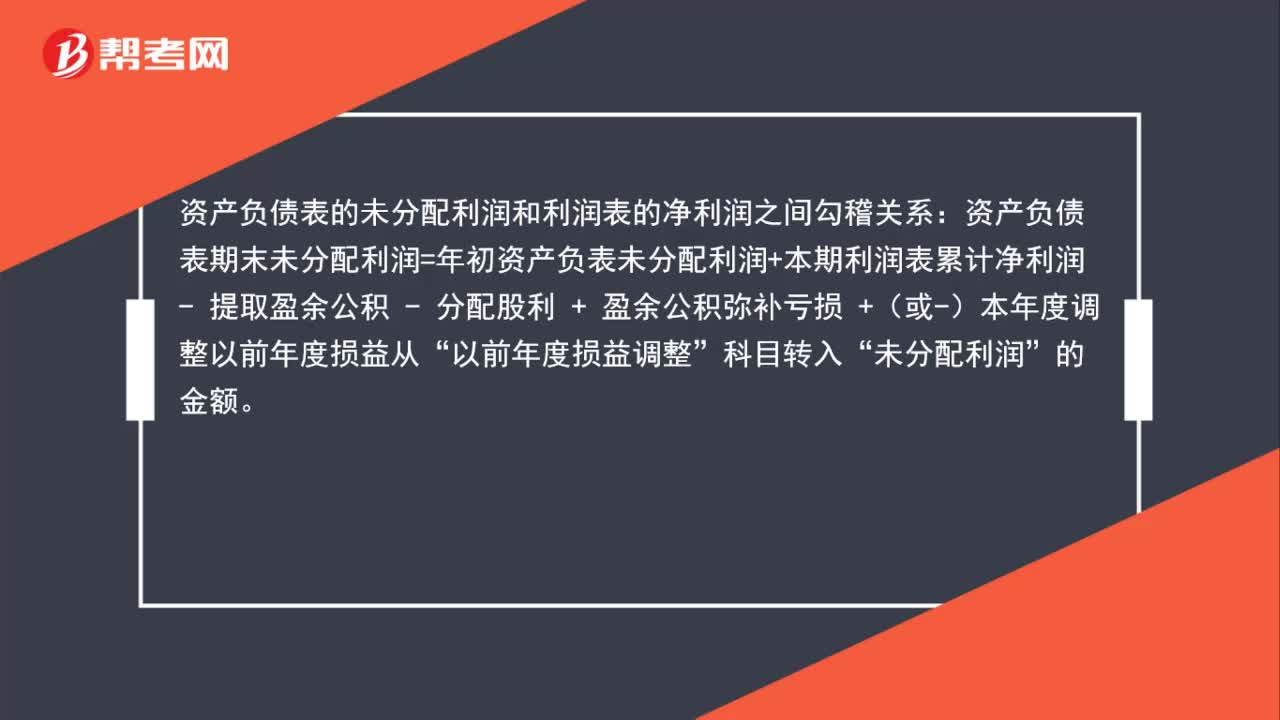

61未分配利润和净利润的关系是什么?:未分配利润和净利润的关系是什么?资产负债表的未分配利润和利润表的净利润之间勾稽关系:资产负债表期末未分配利润=年初资产负表未分配利润+本期利润表累计净利润 - 提取盈余公积 - 分配股利 + 盈余公积弥补亏损 +(或-)本年度调整以前年度损益从“以前年度损益调整”科目转入“未分配利润”的金额。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料