下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、对外联营投资

50

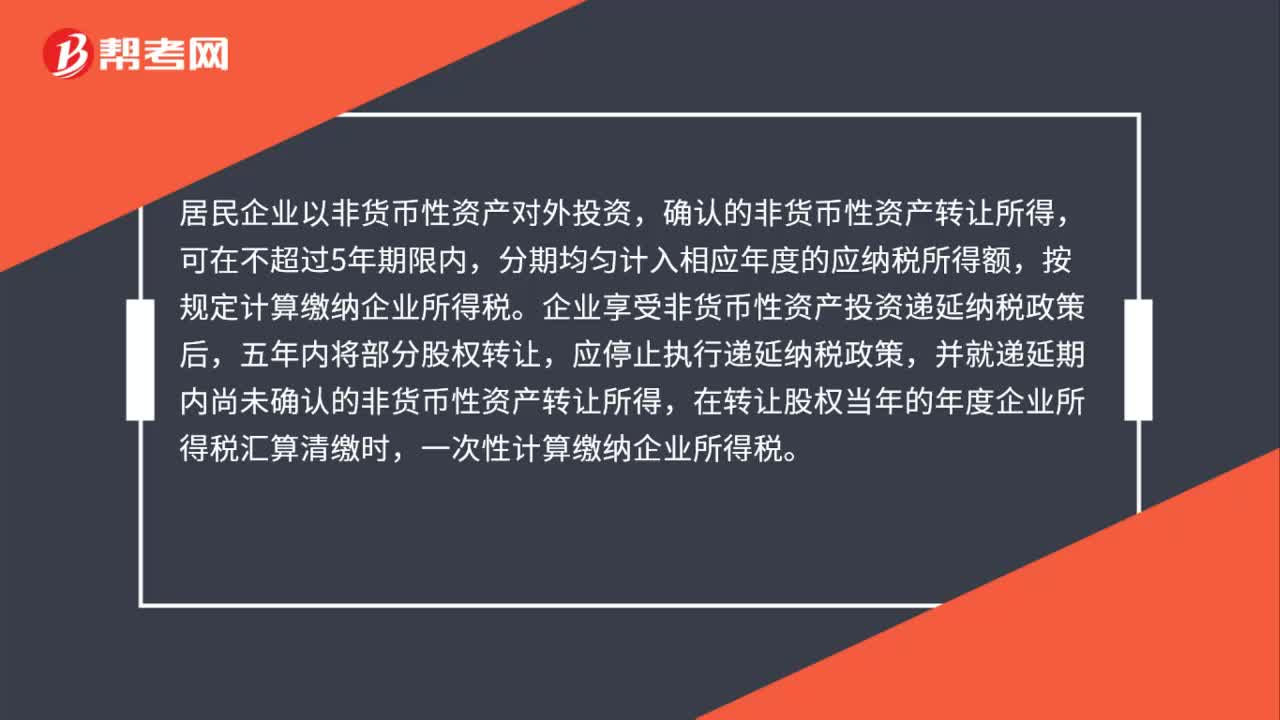

50企业以非货币性资产投资后五年内转让部分股权的税务如何处理?:企业以非货币性资产投资后五年内转让部分股权的税务如何处理?居民企业以非货币性资产对外投资,确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。企业享受非货币性资产投资递延纳税政策后,五年内将部分股权转让,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权当年的年度企业所得税汇算清缴时。

21

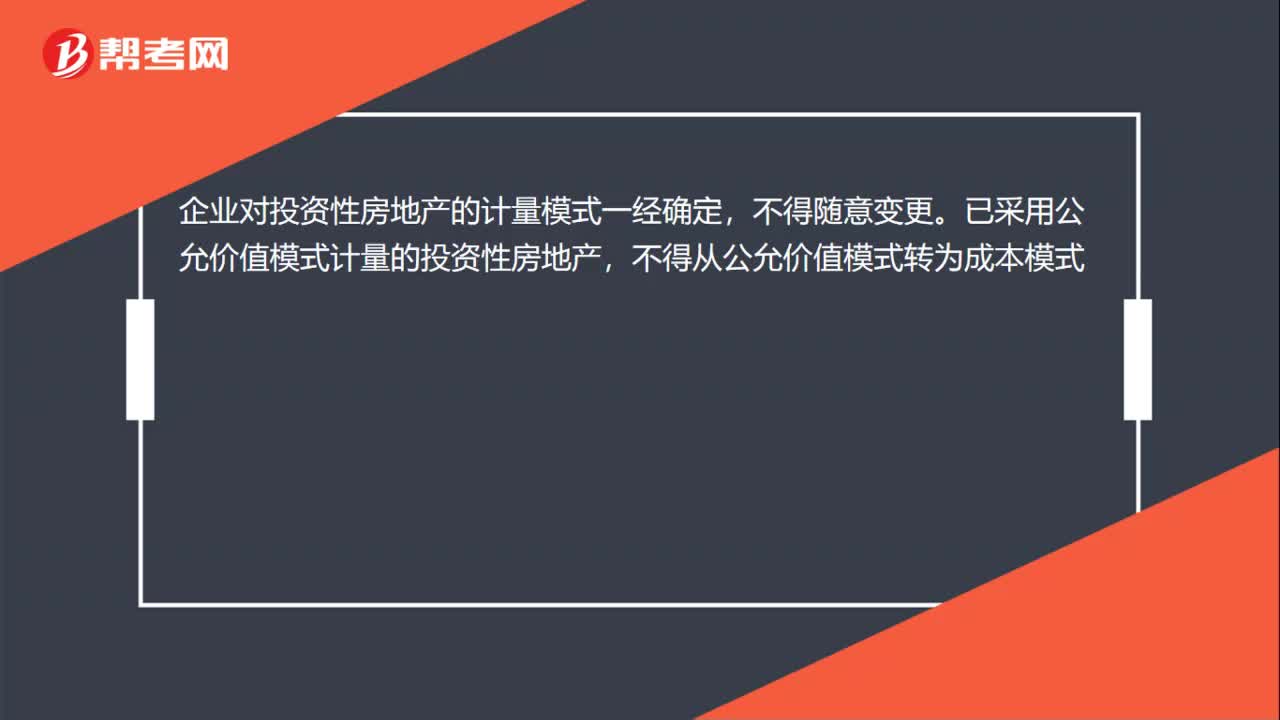

21企业对投资性房地产的计量模式确定后可随意变更吗?:企业对投资性房地产的计量模式确定后可随意变更吗?企业对投资性房地产的计量模式一经确定,不得随意变更。已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

52

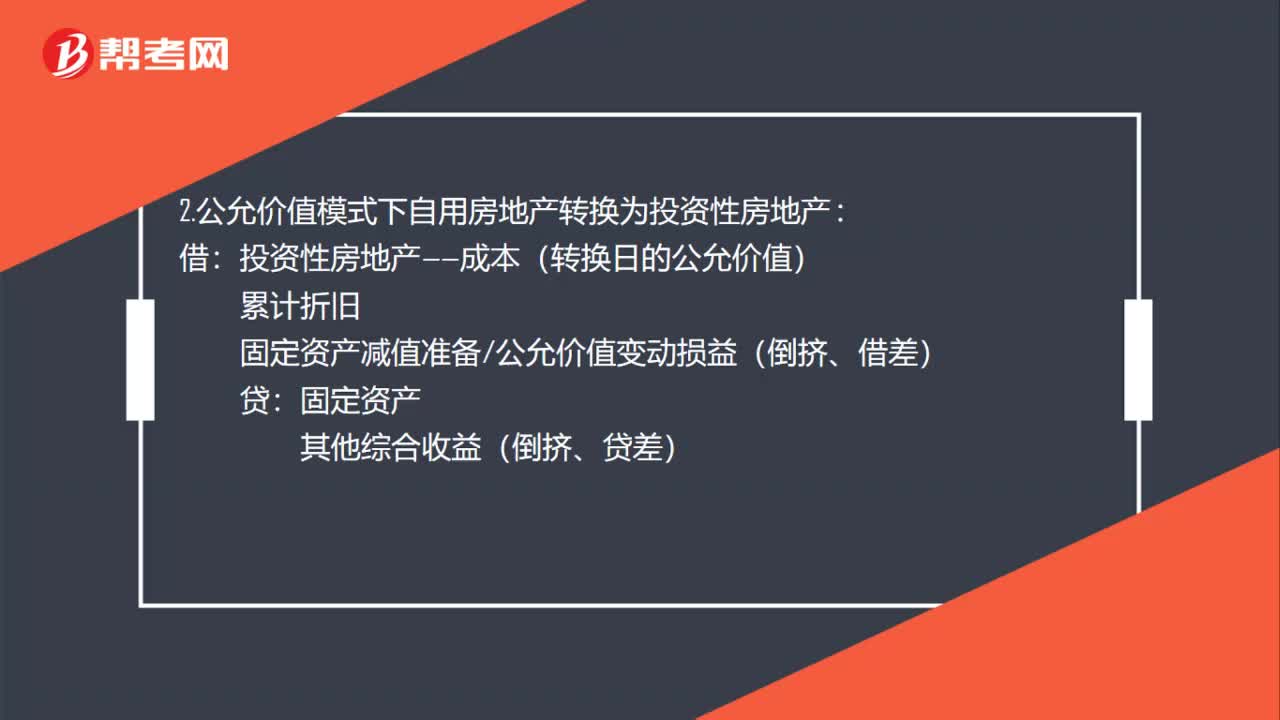

52固定资产转为投资性房地产会计分录是什么?:固定资产转为投资性房地产会计分录是什么?1.成本模式下自用房地产转换为投资性房地产:投资性房地产:固定资产准备:投资性房地产累计折旧投资性房地产减值准备2.公允价值模式下自用房地产转换为投资性房地产借投资性房地产——成本(转换日的公允价值)累计折旧固定资产减值准备公允价值变动损益(倒挤、借差)贷固定资产其他综合收益(倒挤、贷差)

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料