下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、对于发生的盘盈、盘亏等情况,属于正常的溢出或损耗,不需要进行调整

321

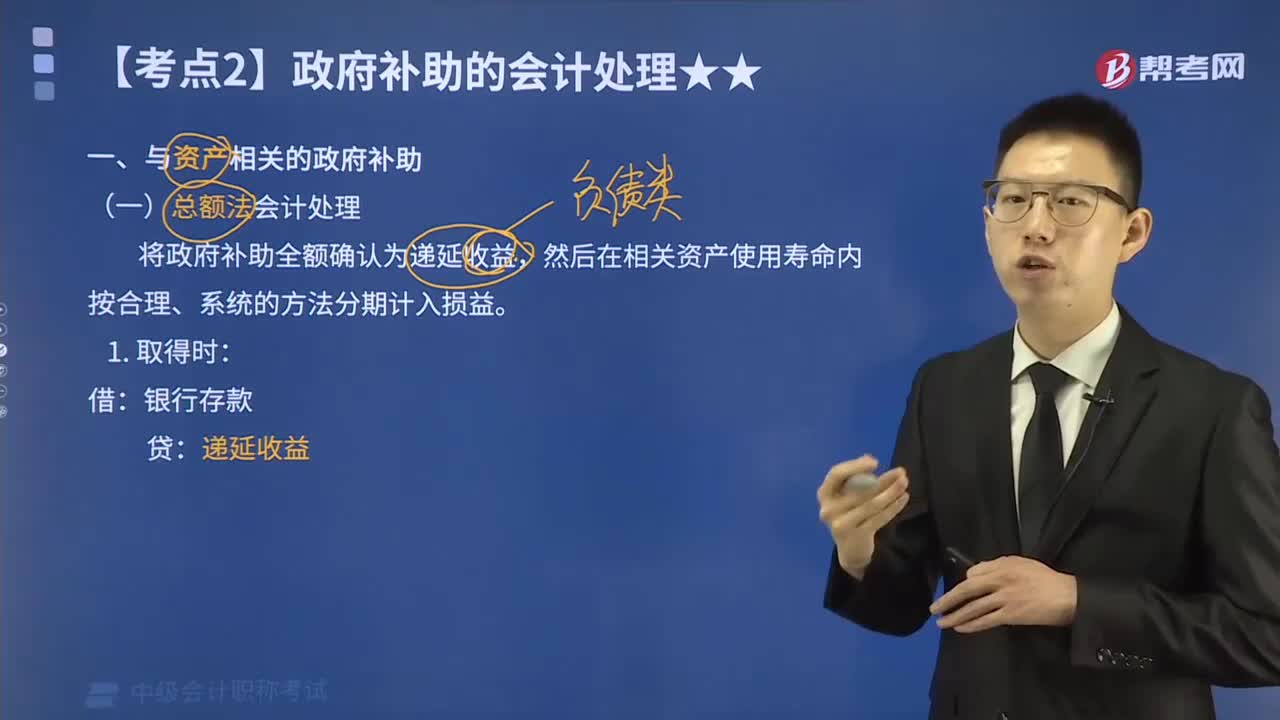

321政府补助用总额法怎么进行会计处理?:政府补助用总额法怎么进行会计处理?

81

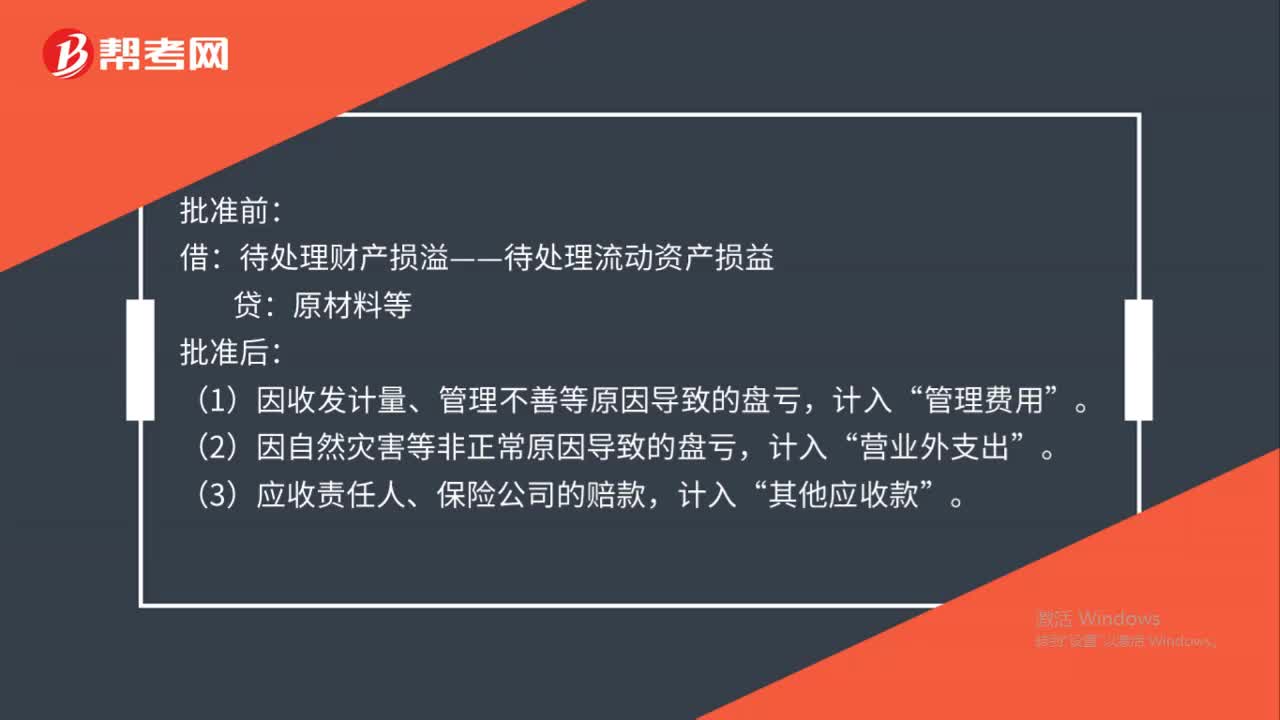

81存货盘盈盘亏会计如何处理?:存货盘盈盘亏会计如何处理?1.存货盘盈时:原材料等:待处理财产损溢——待处理流动资产损益:2.存货盘亏时:批准前,原材料等,批准后“(1)因收发计量、管理不善等原因导致的盘亏”(2)因自然灾害等非正常原因导致的盘亏“(3)应收责任人、保险公司的赔款:计入:借管理费用营业外支出其他应收款贷待处理财产损溢——待处理流动资产损益

66

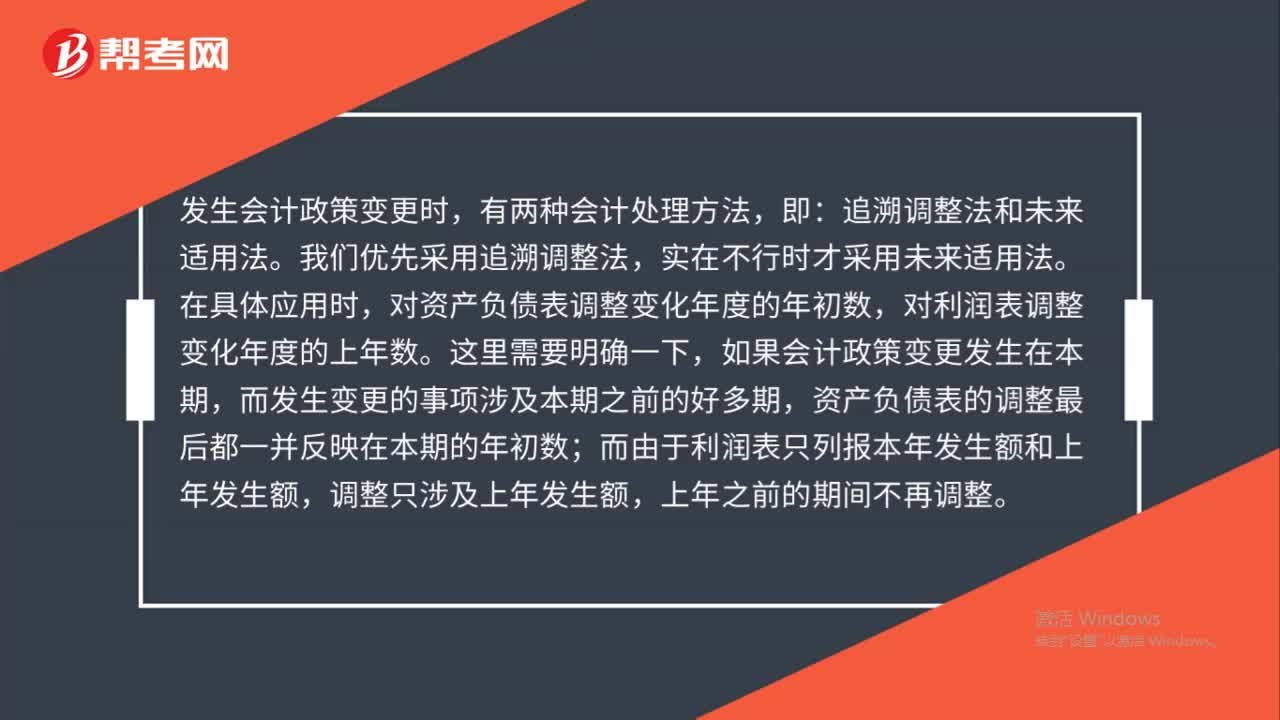

66会计政策变更时有几种会计处理方法?:会计政策变更时有几种会计处理方法?发生会计政策变更时,有两种会计处理方法,追溯调整法和未来适用法。我们优先采用追溯调整法,实在不行时才采用未来适用法。在具体应用时,对资产负债表调整变化年度的年初数,对利润表调整变化年度的上年数。这里需要明确一下,如果会计政策变更发生在本期,而发生变更的事项涉及本期之前的好多期,资产负债表的调整最后都一并反映在本期的年初数;

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料