下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、非货币性资产交换中换出存货时,同时结转对应的存货跌价准备

D、用于进一步加工的存货,应以最终产成品的合同价或估计售价为基础计算其可变现净值

26

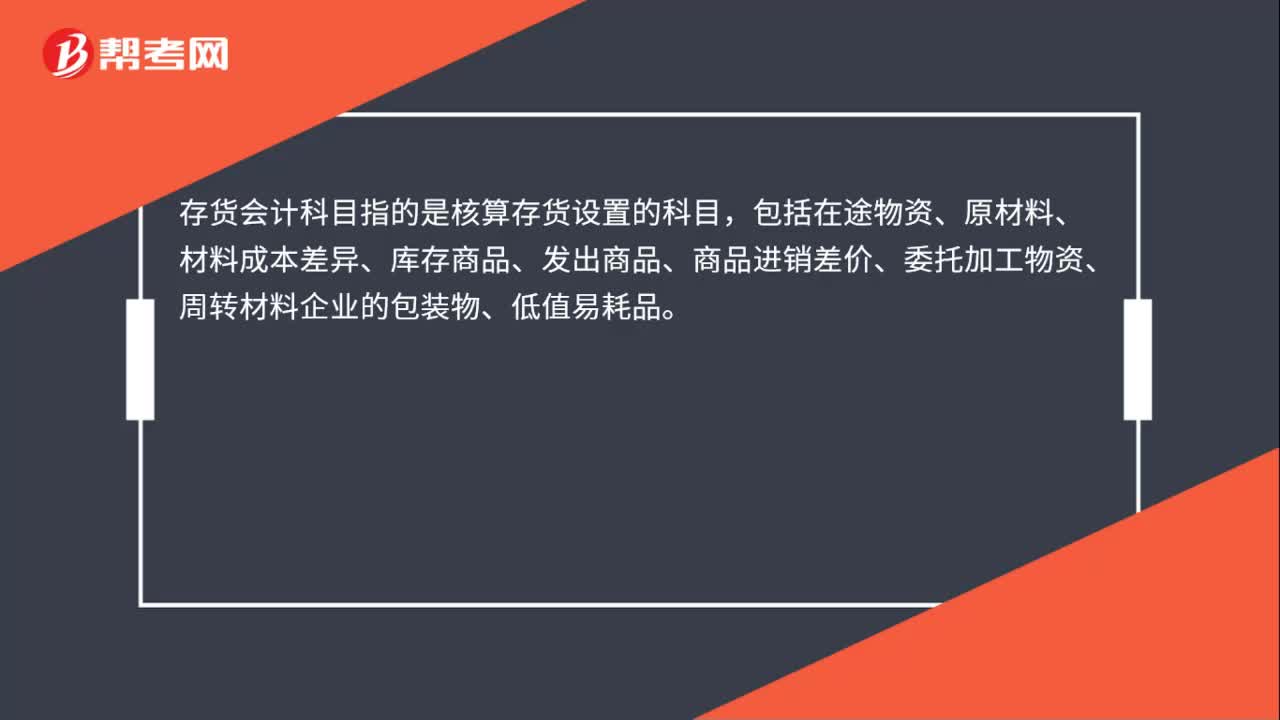

26存货会计科目是什么?:存货会计科目是什么?存货会计科目指的是核算存货设置的科目,包括在途物资、原材料、材料成本差异、库存商品、发出商品、商品进销差价、委托加工物资、周转材料企业的包装物、低值易耗品。

156

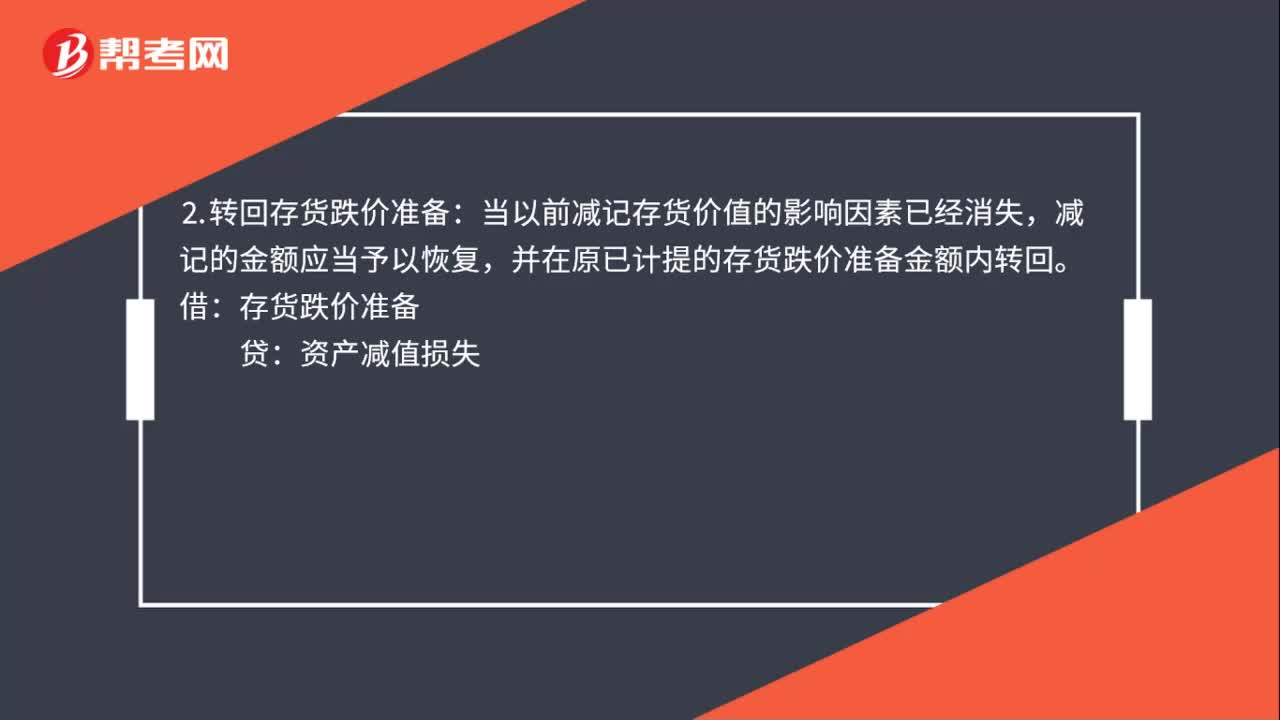

156存货的账务处理是什么?:存货的账务处理是什么?一、存货跌价准备的核算:存货跌价准备通常应当按单个存货项目计提,2.转回存货跌价准备。并在原已计提的存货跌价准备金额内转回:资产减值损失,3.存货跌价准备的结转。企业计提了存货跌价准备:如果其中有部分存货已经销售:则企业在结转销售成本时:应同时结转其已计提的存货跌价准备(在结转时:存货跌价准备:二、存货清查的核算(采用实地盘点法):待处理财产损溢:

54

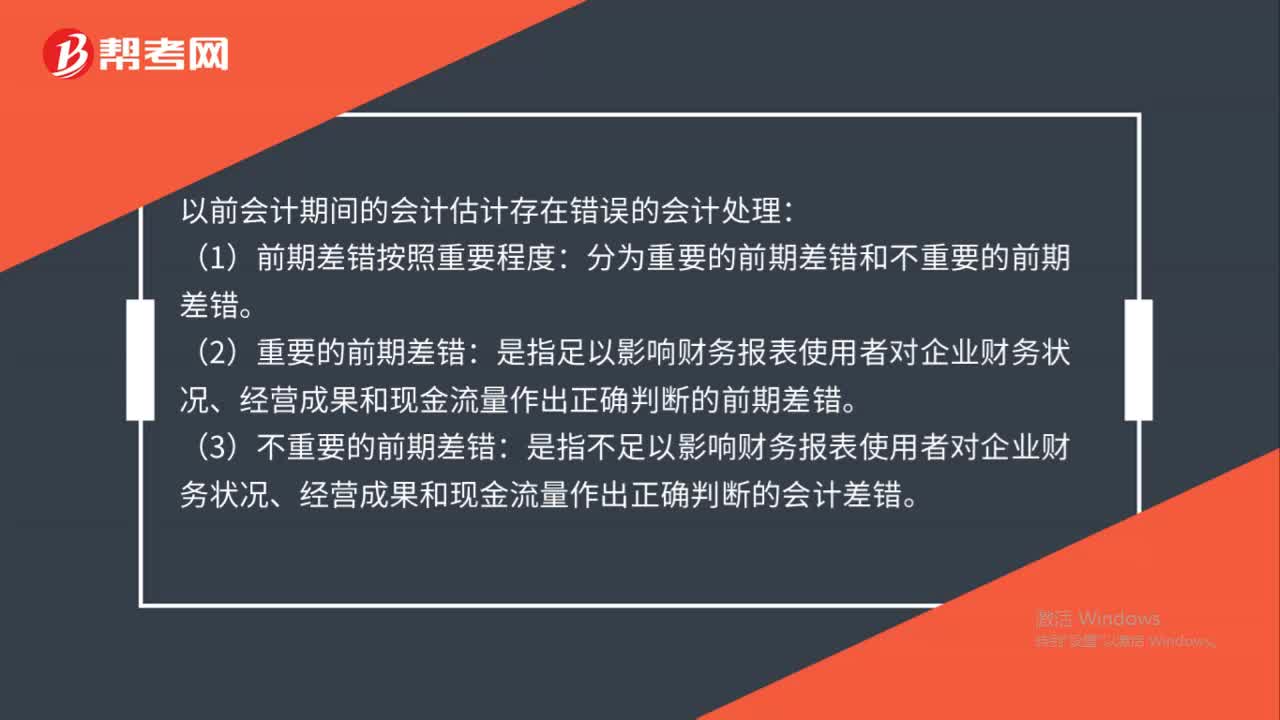

54以前会计期间会计估计存在错误会计如何处理?:以前会计期间的会计估计存在错误的会计处理:(1)前期差错按照重要程度:分为重要的前期差错和不重要的前期差错。是指足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的前期差错。(3)不重要的前期差错:是指不足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的会计差错。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料