下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1 700

34

34建筑企业收到预收账款时,预缴的增值税如何做账?:建筑企业收到预收账款时,预缴的增值税如何做账?预收款开具收据或开具不征税发票的:1.收到款项时:银行存款:贷:预收账款2.预交税款时借应交税费——预交增值税 (一般计税方式)应交税费——简易计税(简易计税方式)贷银行存款

45

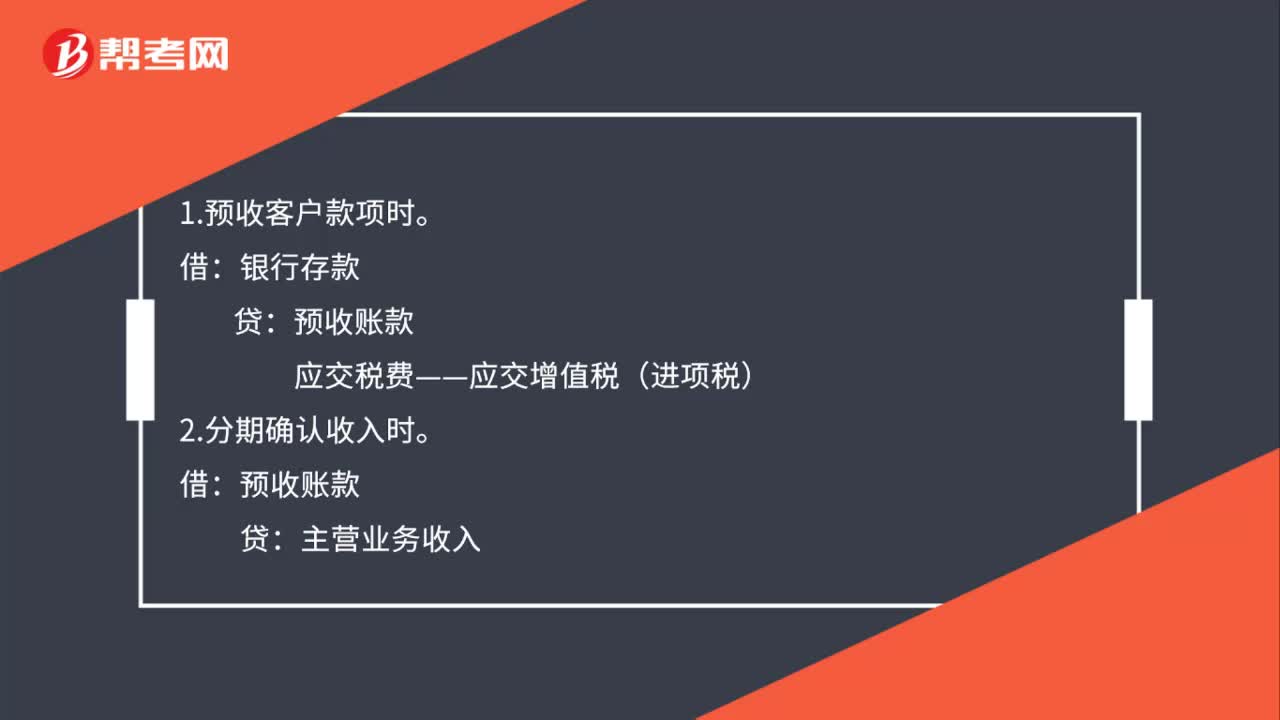

45企业预收账款如何核算?:企业预收账款如何核算?1.预收客户款项时。2.分期确认收入时。主营业务收入:3.收到客户予付款项:应交税费——应交增值税(销项税)4.退回给客户多付的款项借预收账款贷银行存款应交税费——应交增值税(进项税)

45

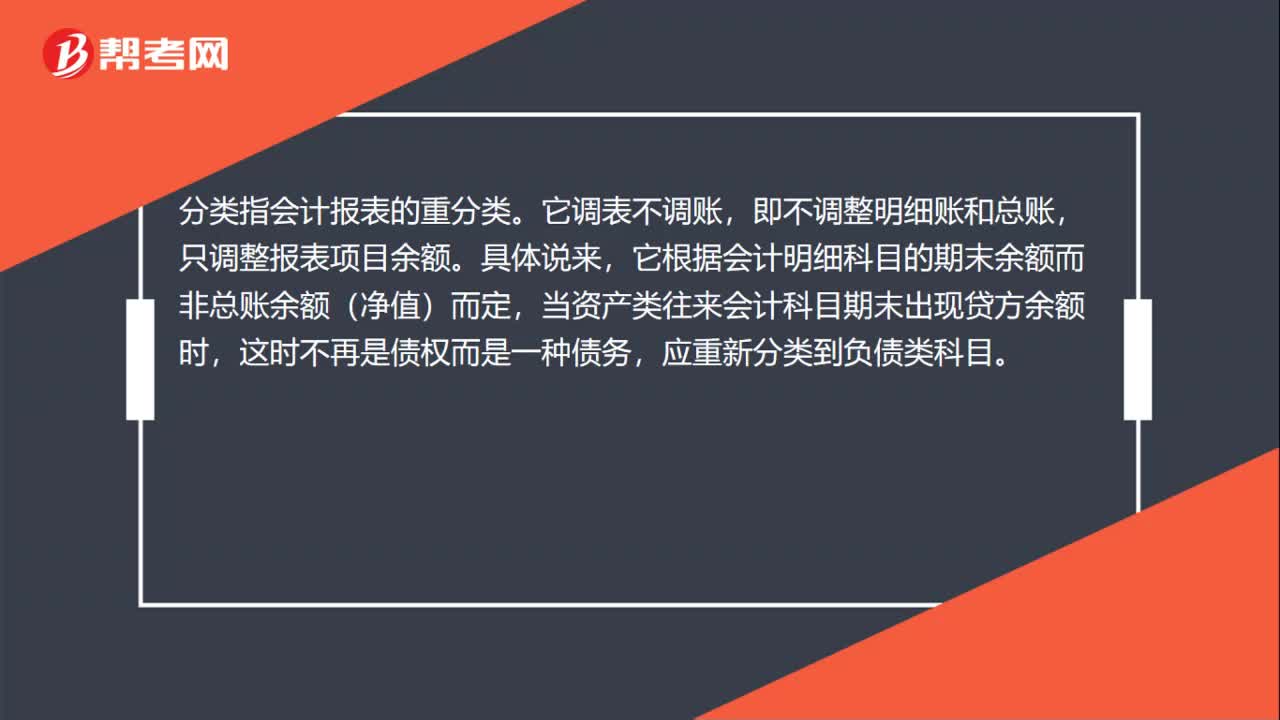

45预付账款重分类到哪个科目?:预付账款重分类到哪个科目?分类指会计报表的重分类。它调表不调账,即不调整明细账和总账,只调整报表项目余额。具体说来,它根据会计明细科目的期末余额而非总账余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一种债务,应重新分类到负债类科目。所以对于预付账款来说,其明细科目期末贷方余额重分类进资产负债表“应付账款”项目当中。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料