下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应付账款

85

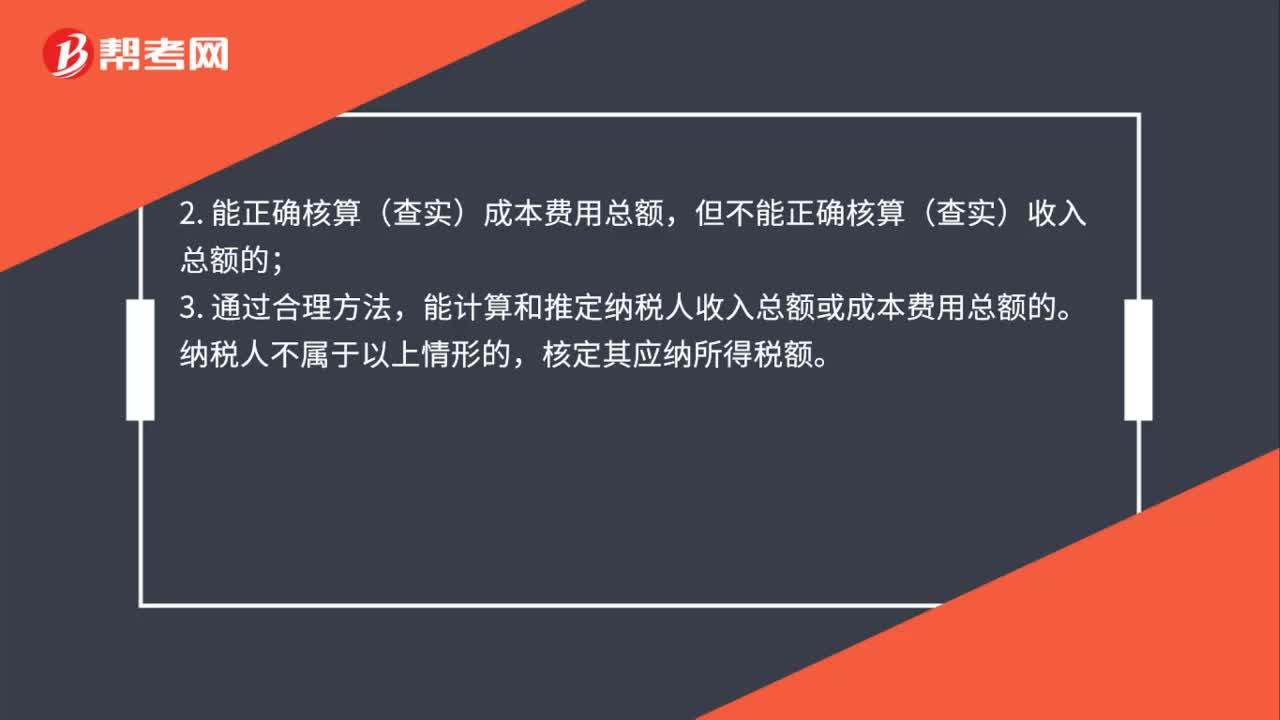

85核定征收企业可以用收据入账吗?:核定征收企业可以用收据入账吗?对核定征收企业所得税的纳税人,核定应税所得率或者核定应纳所得税额。核定其应税所得率:1. 能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;2. 能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的;能计算和推定纳税人收入总额或成本费用总额的。采用应税所得率方式核定征收企业所得税的,应纳税所得额=应税收入额×应税所得率。

34

34建筑企业收到预收账款时,预缴的增值税如何做账?:建筑企业收到预收账款时,预缴的增值税如何做账?预收款开具收据或开具不征税发票的:1.收到款项时:银行存款:贷:预收账款2.预交税款时借应交税费——预交增值税 (一般计税方式)应交税费——简易计税(简易计税方式)贷银行存款

89

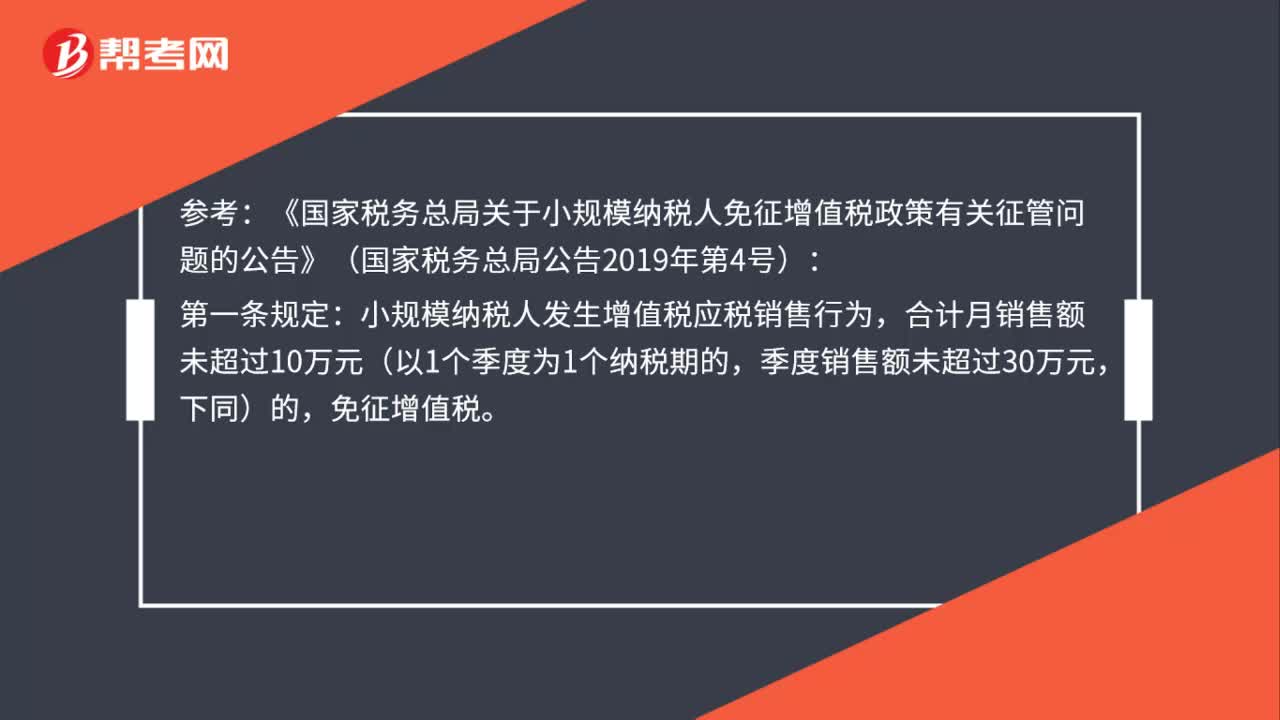

89建筑企业收到预收账款时,一定要预缴增值税吗?:一定要预缴增值税吗?建筑企业收到预收账款时,当期预收账款金额大于10万元的才预缴增值税;当期预收账款减去分包款后差额大于10万元的才预缴增值税。《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号):小规模纳税人发生增值税应税销售行为,免征增值税。适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料