下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资金损失扣除金额的确认是什么?

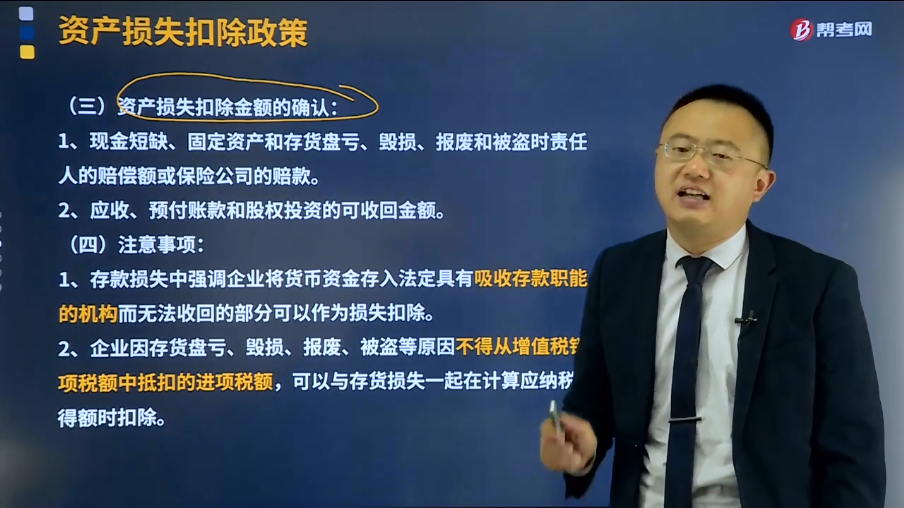

资产损失扣除金额的确认:现金短缺、固定资产和存货盘亏、毁损、报废和被盗时责任人的赔偿额或保险公司的赔款;应收、预付账款和股权投资的可收回金额。

特别说明:

1、存款损失中强调企业将货币资金存入法定具有吸收存款职能的机构而无法收回的部分可以作为损失扣除。

2、企业因存货盘亏、毁损、报废、被盗等原因不得从增值税销项税额中抵扣的进项税额,可以与存货损失一起在计算应纳税所得额时扣除。

3、已经扣除的资产损失,在以后纳税年度全部或者部分收回时,其收回部分应当作为收入计入收回当期的应纳税所得额。

4、境内、境外营业机构发生的资产损失应分开核算,对境外营业机构由于发生资产损失而产生的亏损,不得在计算境内应纳税所得额时扣除。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】2019年1月,A公司因管理不善原材料毁损,损失当月外购的原材料,账面成本32.79万元(其中含运费金额2.79万元)。

问:所得税前允许扣除的损失是多少?

思考:若为自然灾害导致的呢?

【答案】

进项税额转出=(32.79-2.79)×16%+2.79×10%=5.08(万元)

所得税前扣除的损失金额=32.79+5.08=37.87(万元)

33

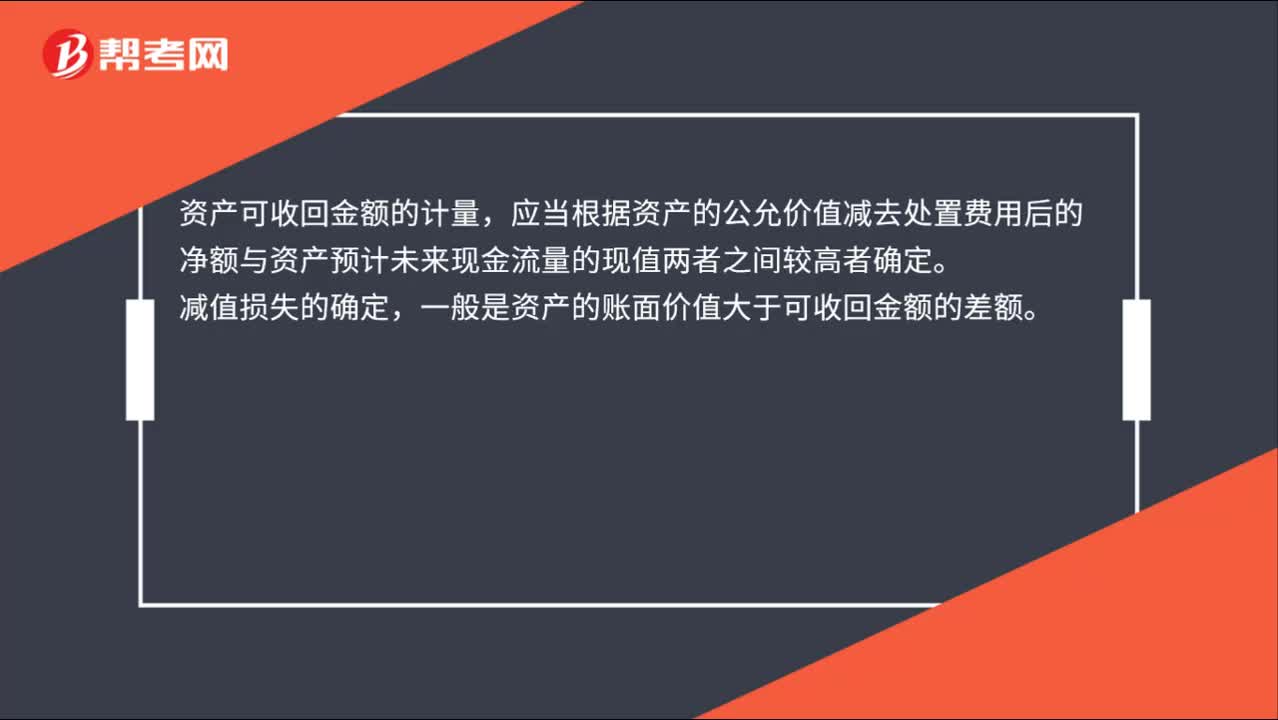

33资产可收回金额的计量和减值损失的确定是什么?:资产可收回金额的计量和减值损失的确定是什么?资产可收回金额的计量,应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。减值损失的确定,一般是资产的账面价值大于可收回金额的差额。

21

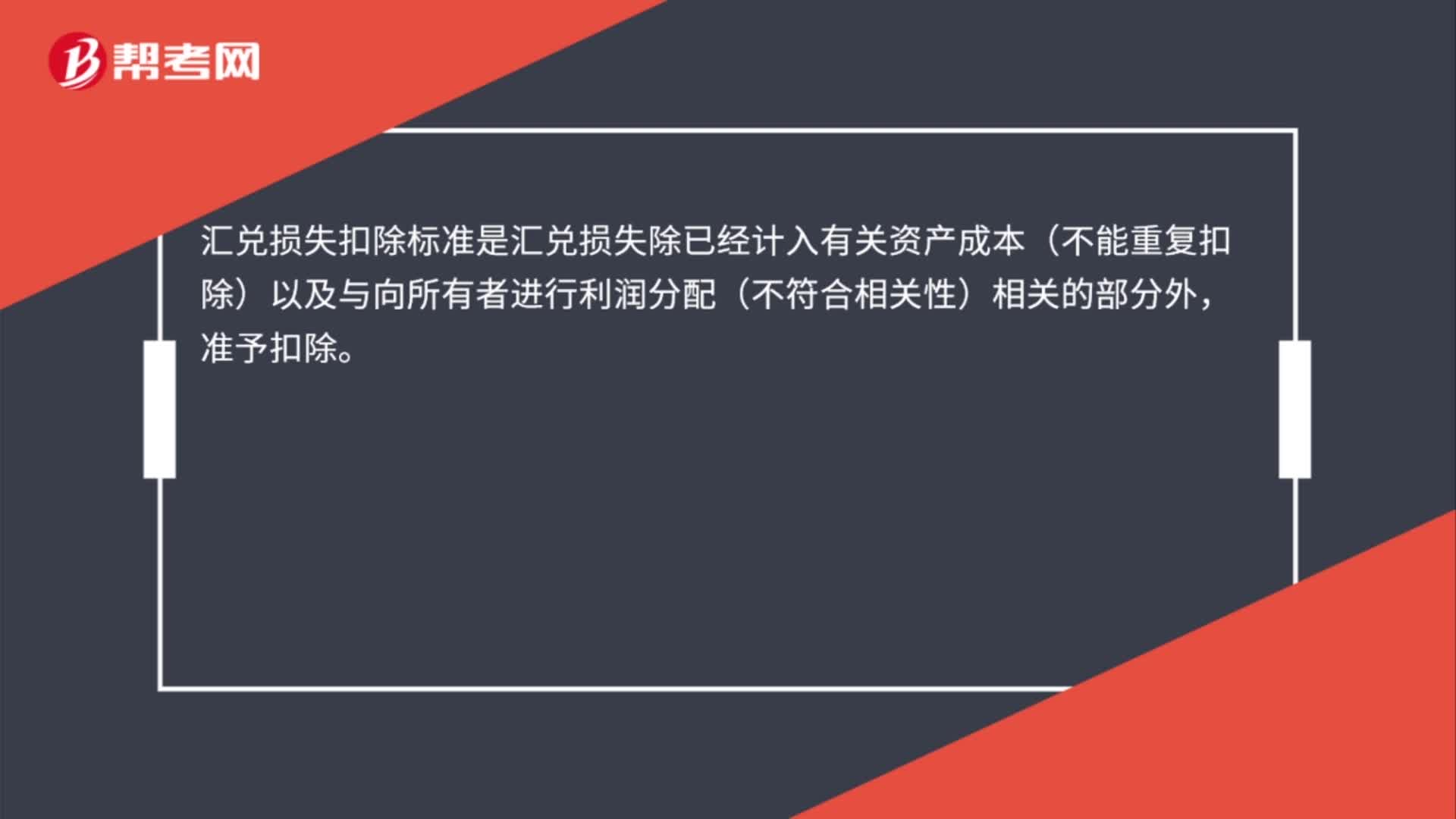

21汇兑损失扣除标准是什么?:汇兑损失扣除标准是什么?汇兑损失扣除标准是汇兑损失除已经计入有关资产成本(不能重复扣除)以及与向所有者进行利润分配(不符合相关性)相关的部分外,准予扣除。

36

36不确认收入的视同销售是什么?:不确认收入的视同销售是什么?不确认收入的视同销售则是不须计算企业所得税的视同销售。因不确认收入,所以外购货物的进项税额要做转出处理,以免发生销售收入与销项税额不匹配的现象;自产货物又因没有对应的进项税额,所以要按成本价计算销项税额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料