下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你了解公众利益实体和关联实体具体指的是什么?

公众利益,没有严格的法律界定,一般理解为社会公众的利益。实体,指的是作为独立经济单位而与其他组织或个人相分离的组织或组织的一部分。

一、公众利益实体

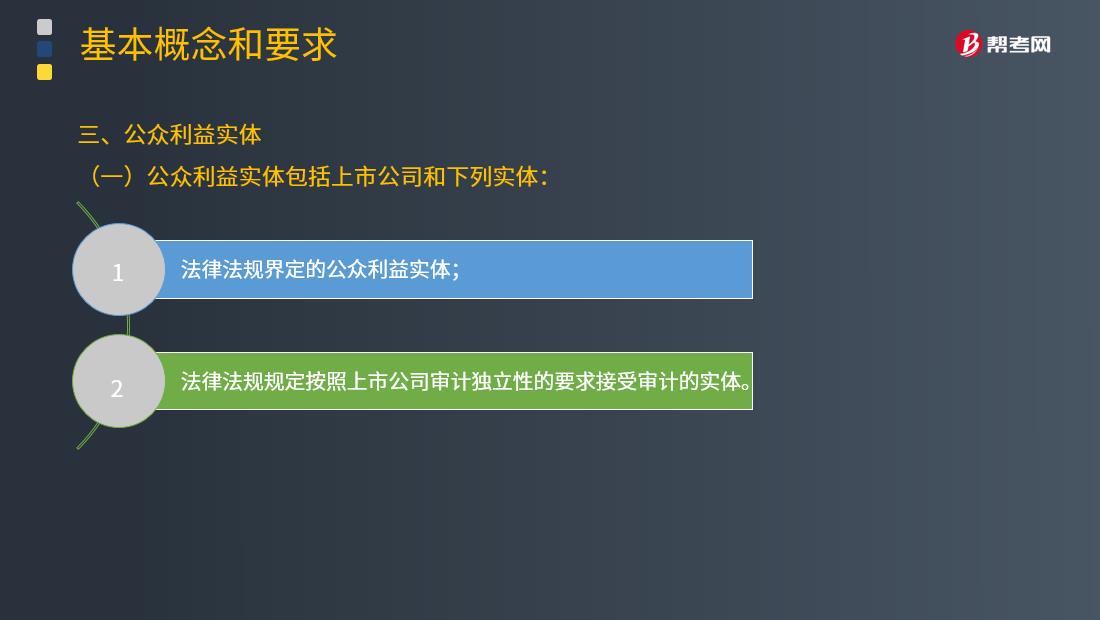

(一)公众利益实体包括上市公司和下列实体:

1.法律法规界定的公众利益实体;

2.法律法规规定按照上市公司审计独立性的要求接受审计的实体。

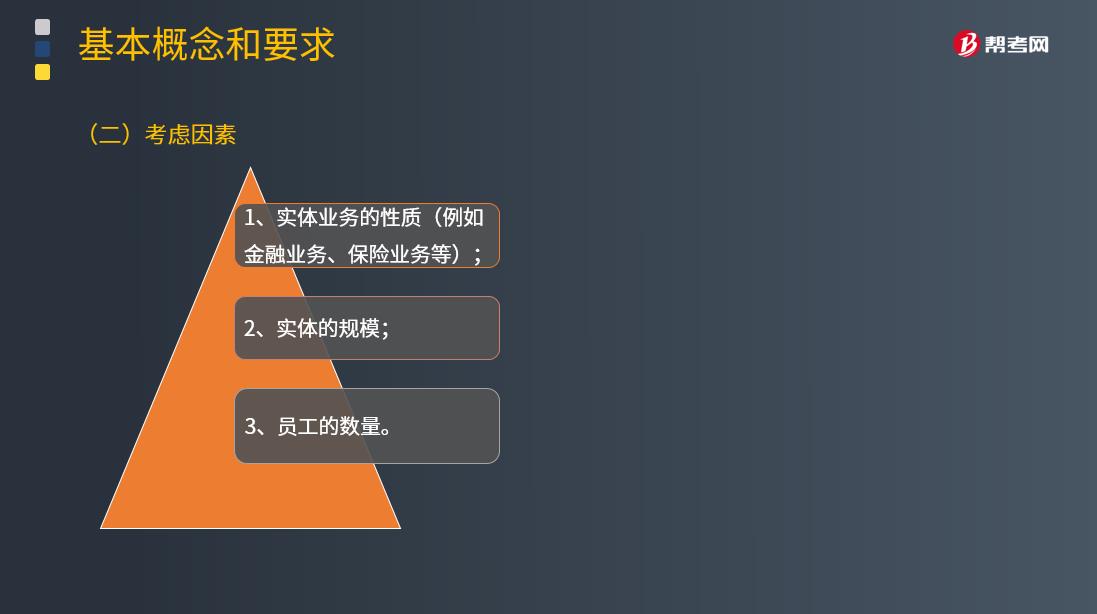

(二)考虑因素

1.实体业务的性质(例如金融业务、保险业务等);

2.实体的规模;

3.员工的数量。

【关注】如果公众利益实体以外的其他实体拥有数量众多且分布广泛的利益相关者,注册会计师应当考虑将其作为公众利益实体对待。

二、关联实体

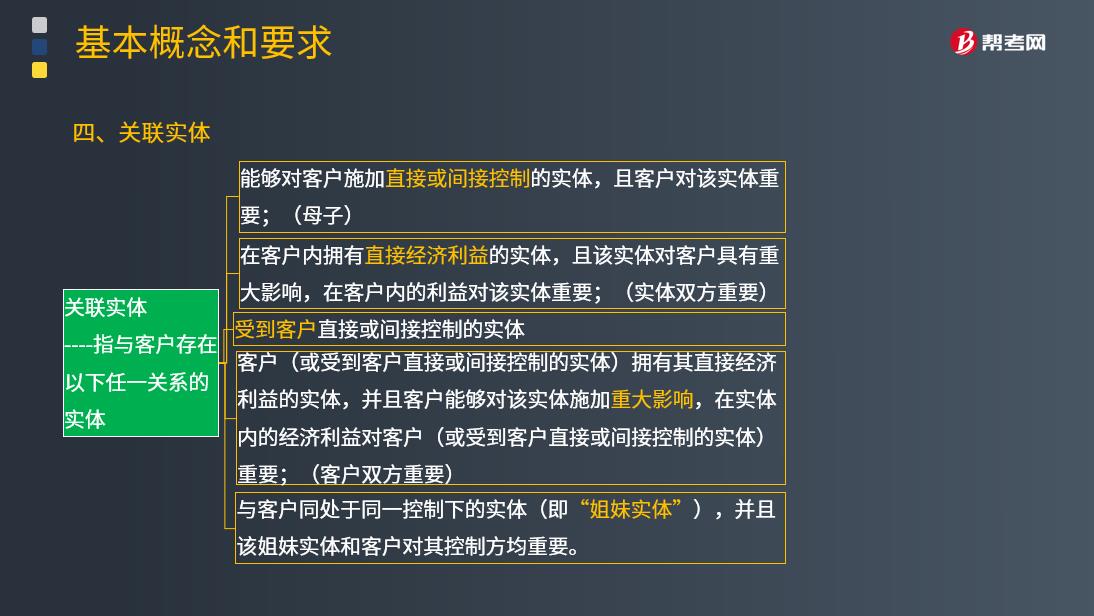

关联实体—指与客户存在以下任一关系的实体。

(一)能够对客户施加直接或间接控制的实体,且客户对该实体重要;(母子)

(二)在客户内拥有直接经济利益的实体,且该实体对客户具有重大影响,在客户内的利益对该实体重要;(实体双方重要)

(三)受到客户直接或间接控制的实体

(四)客户(或受到客户直接或间接控制的实体)拥有其直接经济利益的实体,并且客户能够对该实体施加重大影响,在实体内的经济利益对客户(或受到客户直接或间接控制的实体)重要;(客户双方重要)

(五)与客户同处于同一控制下的实体(即“姐妹实体”),并且该姐妹实体和客户对其控制方均重要。

【提示】在审计客户是上市公司的情况下,本章所称审计客户包括该客户的所有关联实体。

在审计客户不是上市公司的情况下,本章所称审计客户仅包括该客户直接或间接控制的关联实体。

62

62具体审计计划是指什么?:具体审计计划是依据总体审计计划制定的,对实施总体审计计划所需要的审计程序的性质、时间和范围所做的详细规划与说明。(一)制定具体审计计划的目的;2.确定审计程序的性质、时间安排和范围,【提示】具体审计计划中讨论的审计证据、审计风险、审计程序等概念。(三)具体审计计划的内容,注册会计师计划实施的风险评估程序的性质、时间安排和范围;注册会计师计划实施的进一步审计程序的性质、时间安排和范围

138

138注会审计的相关法律法规和行业概况具体讲了什么?:注会审计的相关法律法规和行业概况具体讲了什么?注册会计师应当了解与被审计单位业务相关的法律法规及其合规性。注册会计师应当重点关注可能直接影响财务报表金额与披露的法律法规,同时关注违法违规情况【与非财务报告内部控制相关】对企业财务报表产生的重大影响,还应当了解行业因素以确定其对被审计单位经营环境的影响,【提示】注册会计师应了解行业因素以确定其对被审计单位经营环境的影响。(1)被审计单位的竞争环境。

184

184会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?:会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?会计师事务所向审计客户提供编制会计记录或财务报表等服务,3.向非公众利益实体的审计客户提供日常性和机械性的工作;(1)由审计项目组以外的人员提供此类服务,4.非审计项目组成员向公众利益实体的审计客户提供日常性和机械性的工作;会计师事务所不得向属于公众利益实体的审计客户提供下列编制会计记录和财务报表的服务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料