下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

单位资产可分为什么?

单位资产按照流动性,分为流动资产和非流动资产。

(一)资产业务的几个共性内容

1. 资产取得

单位资产取得的方式包括外购、自行加工或自行建造、接受捐赠、无偿调人、置换换人、租赁等。资产在取得时按照成本进行初始计量,并分别不同取得方式进行会计处理。

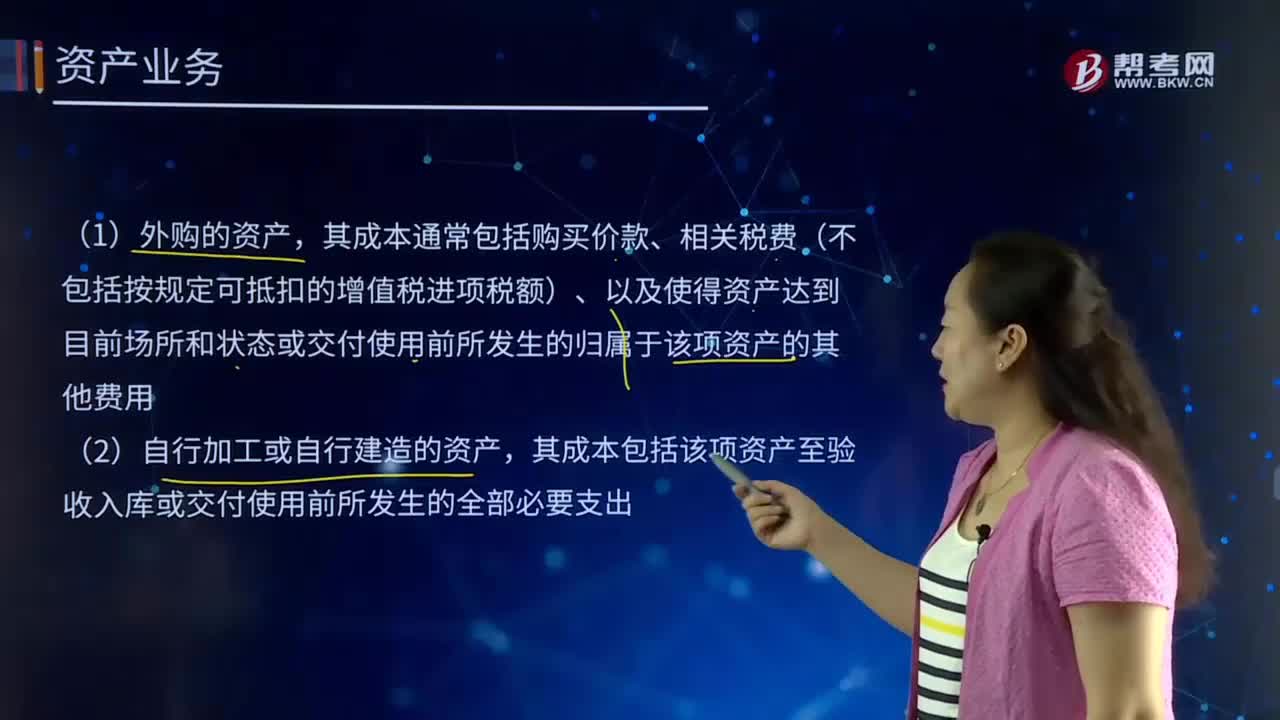

(1)外购的资产,其成本通常包括购买价款、相关税费(不包括按规定可抵扣的增值税进项税额)、以及使得资产达到目前场所和状态或交付使用前所发生的归属于该项资产的其他费用。

(2)自行加工或自行建造的资产,其成本包括该项资产至验收入库或交付使用前所发生的全部必要支出。

(3)接受捐赠的非现金资产,对于存货、固定资产、无形资产而言,其成本按照有关凭据注明的金额加上相关税费等确定;没有相关凭据可供取得,但按规定经过资产评估的,其成本按照评估价值加上相关税费等确定;没有相关凭据可供取得、也未经资产评估的,其成本比照同类或类似资产的市场价格加上相关税费等确定;没有相关凭据且未经资产评估、同类或类似资产的市场价格也无法可靠取得的,按照名义金额(人民币1元)入账。

对于投资和公共基础设施、政府储备物资、保障性住房、文物文化资产等经管资产而言,其初始成本只能按照前三个层次进行计量,不能采用名义金额计量。盘盈资产的入账成本的确定参照上述规定。

单位对于接受捐赠的资产,其成本能够确定的,应当按照确定的成本减去相关税费后的净额计人捐赠收入。资产成本不能确定的,单独设置备查簿进行登记,相关税费等计人当期费用。

(4)无偿调人的资产,其成本按照调出方账面价值加上相关税费等确定。单位对于无偿调人的资产,应当按照无偿调人资产的成本减去相关税费后的金额计人无偿调拨净资产。

(5)置换取得的资产,其成本按照换出资产的评估价值,加上支付的补价或减去收到的补价,加上为换人资产发生的其他相关支出确定。

2. 资产处置

资产处置的形式按照规定包括无偿调拨、出售、出让、转让、置换、对外捐赠、报废、毁损以及货币性资产损失核销等。

(二)应收账款

168

168单位资产可分为什么?:单位资产取得的方式包括外购、自行加工或自行建造、接受捐赠、无偿调人、置换换人、租赁等。其成本通常包括购买价款、相关税费(不包括按规定可抵扣的增值税进项税额)、以及使得资产达到目前场所和状态或交付使用前所发生的归属于该项资产的其他费用。其成本包括该项资产至验收入库或交付使用前所发生的全部必要支出,其成本按照评估价值加上相关税费等确定;其成本比照同类或类似资产的市场价格加上相关税费等确定。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料