下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

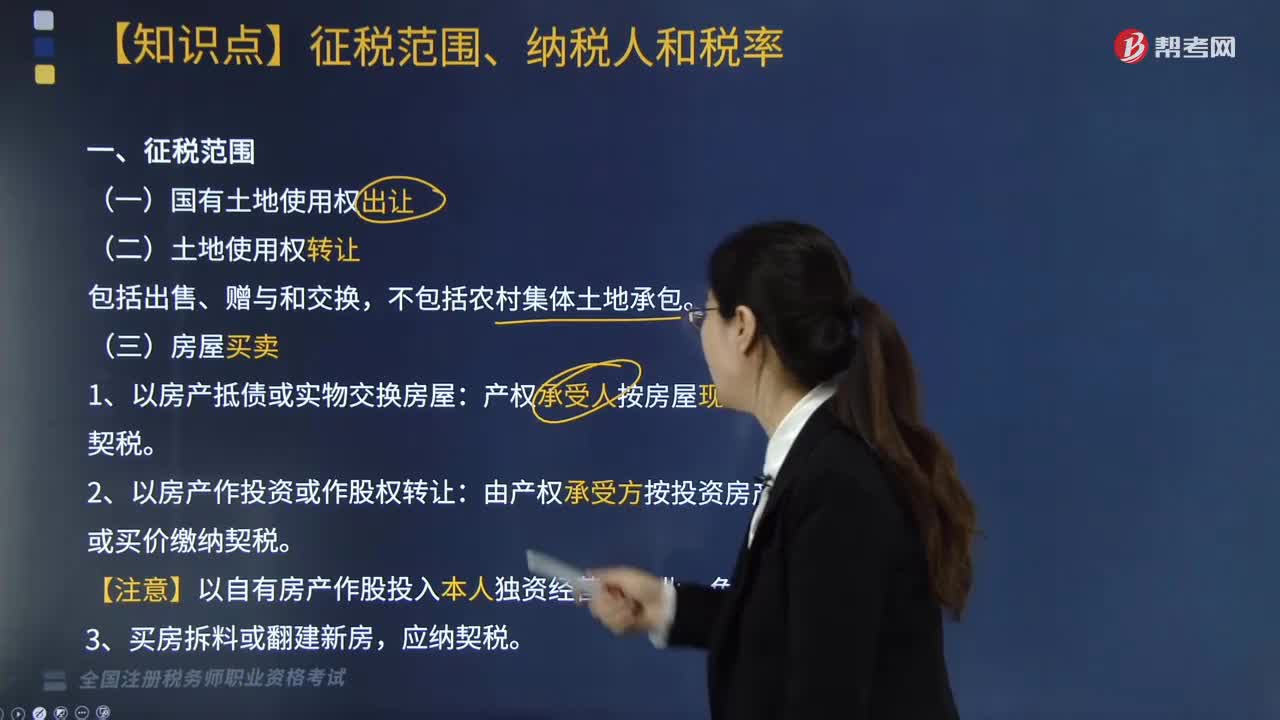

B、企业分立中,对派生方、新设立承受原企业土地、房屋权属的

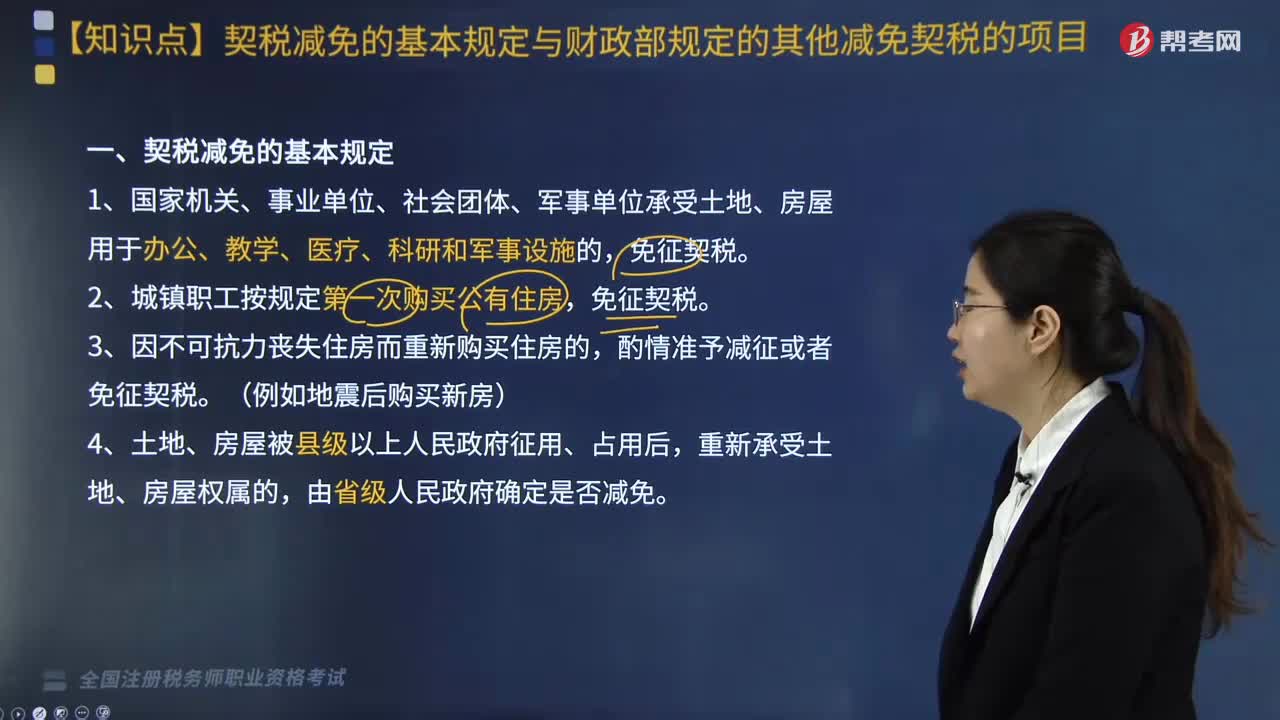

506

506契税减免的基本规定与财政部规定的其他减免契税的项目有哪些?:契税减免的基本规定与财政部规定的其他减免契税的项目有哪些?契税减免的基本规定与其他减免契税的项目具体内容如下:对新公司承受该国有控股公司的土地和房屋权属免征契税,1. 售后回租及相关事项的契税政策,纳税人为最终与土地管理部门签订出让合同的土地使用权承受人;居民因个人房屋被征收而选择货币补偿用以重新购置房屋。对新购房屋免征契税,居民因个人房屋被征收而选择房屋产权调换。对新换房屋免征契税。

579

579契税征税范围、纳税人和税率包括哪些内容?:契税的征税对象为发生土地使用权和房屋所有权权属转移的土地和房屋。产权承受人按房屋现值缴纳契税。由产权承受方按投资房产价值或买价缴纳契税。2. 获奖方式取得房屋产权的照章缴纳契税。【提示】土地增值税只对有偿转让房地产征收,对改制(变更)后公司承受原企业土地、房屋权属,(1)对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

97

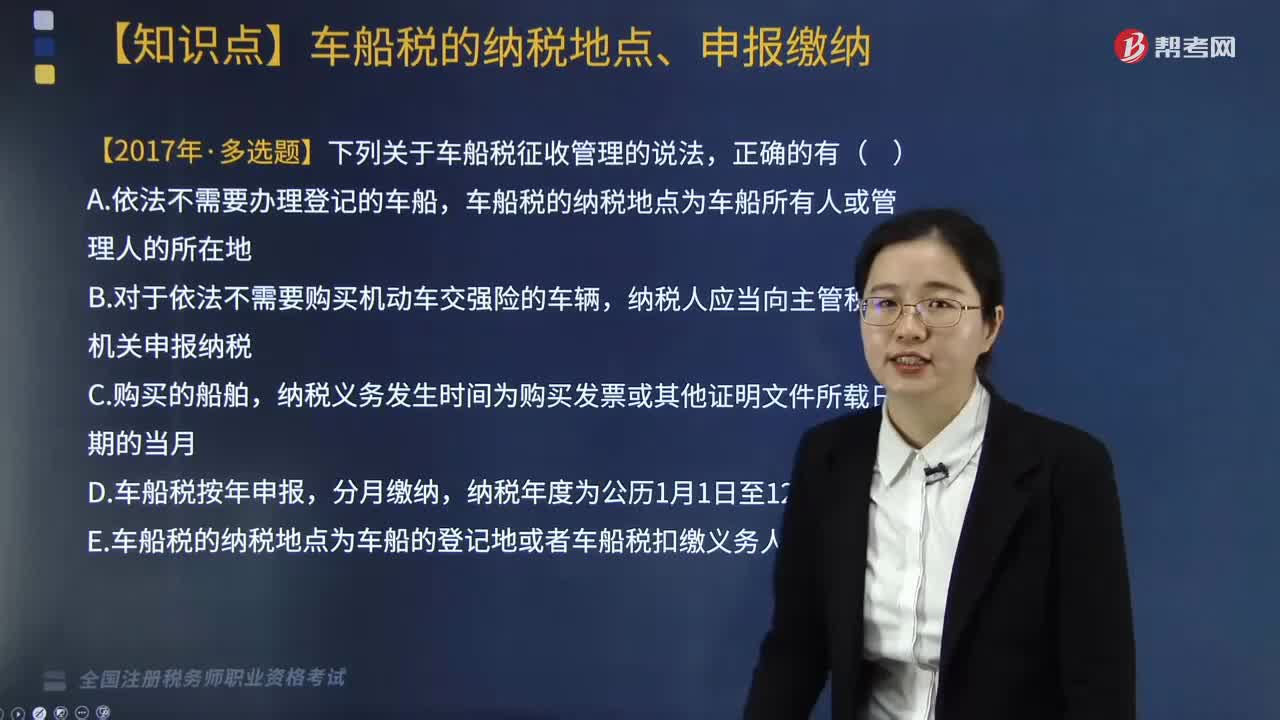

97车船税的纳税地点在哪里?什么时候申报缴纳?:车船税的纳税地点在哪里?什么时候申报缴纳?根据《中华人民共和国车船税法》相关规定,车船税的纳税地点、申报缴纳相关规定如下:车船的登记地或者车船税扣缴义务人所在地。依法不需要办理登记的车船,【2017年税务师考试真题】下列关于车船税征收管理的说法,A. 依法不需要办理登记的车船,车船税的纳税地点为车船所有人或管理人的所在地,纳税人应当向主管税务机关申报纳税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料