下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、交易发生时,上市公司不构成业务的,在编制合并财务报表时,购买企业应按照权益性交易原则进行处理,不得确认商誉或确认计入当期损益

C、交易发生时,上市公司保留的资产、负债构成业务的,对于形成非同一控制下企业合并的,在编制合并财务报表时,企业合并成本与取得的上市公司可辨认净资产公允价值份额的差额应当确认为商誉或计入当期损益

85

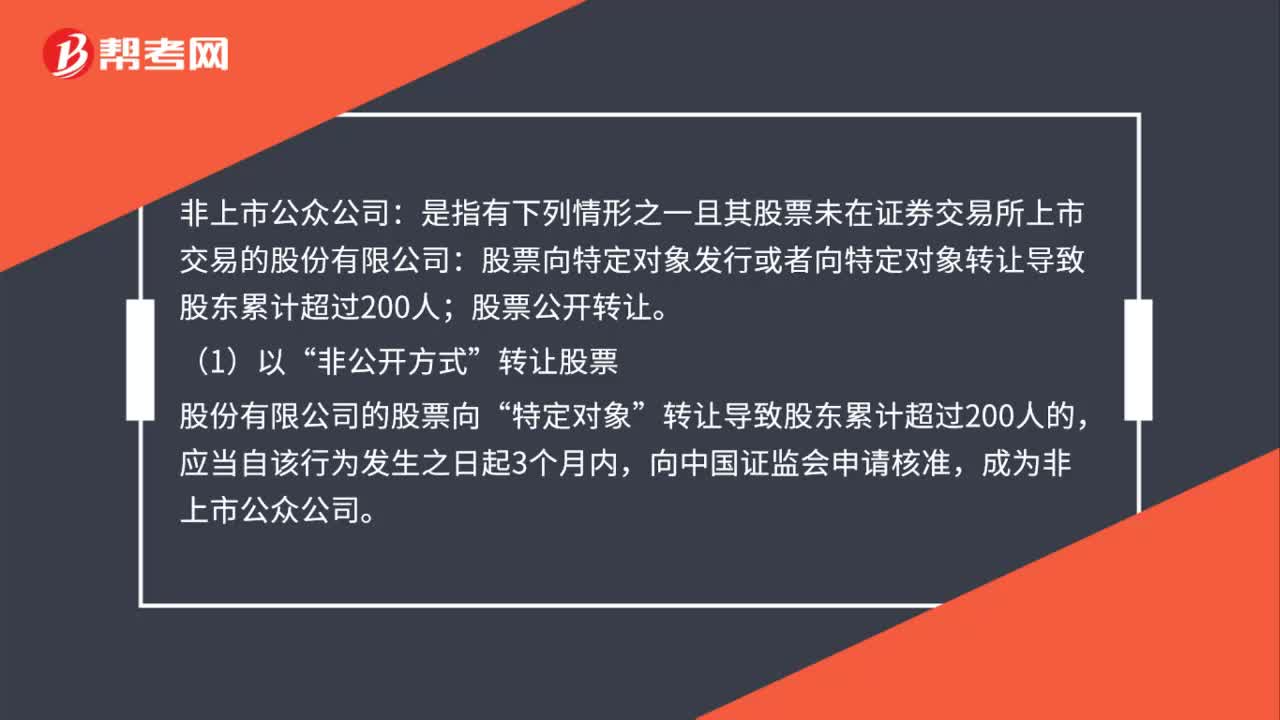

85非上市公众公司是什么?:非上市公众公司:是指有下列情形之一且其股票未在证券交易所上市交易的股份有限公司:股票向特定对象发行或者向特定对象转让导致股东累计超过200人;股票公开转让。转让股票“股份有限公司的股票向”转让导致股东累计超过200人的,只要股份有限公司申请其股票“在全国中小企业股份转让系统”不论申请之前其股东人数是否超过200人,该公司均成为非上市公众公司。(3)向特定对象发行股票。

53

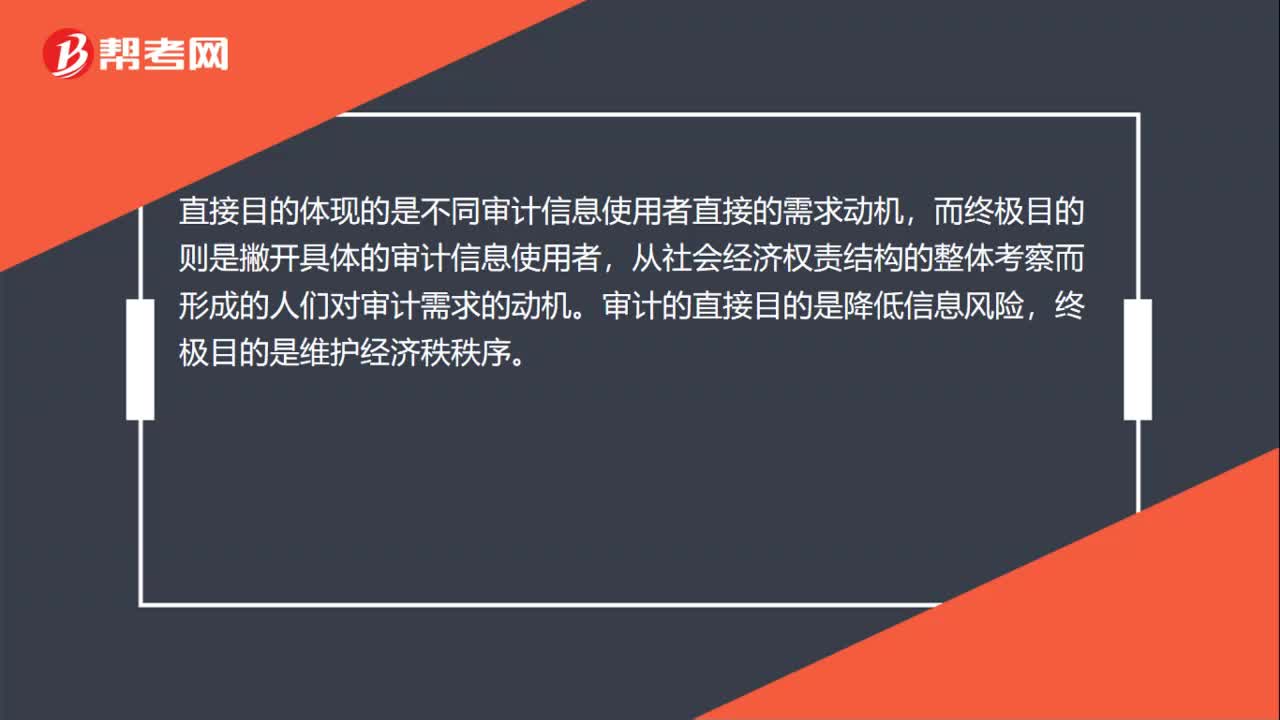

53上市公司审计是什么?:上市公司审计是什么?上市公司审计是指已经上市的公司正常的审计工作,是对上市公司的一种监管,上市审计的目的是对被审计单位会计期间的会计报表发表审计意见,提高财务报表预期使用者对财务报表的信赖程度。审计目的包括直接目的和终极目的两部分。直接目的体现的是不同审计信息使用者直接的需求动机,而终极目的则是撇开具体的审计信息使用者,从社会经济权责结构的整体考察而形成的人们对审计需求的动机。

41

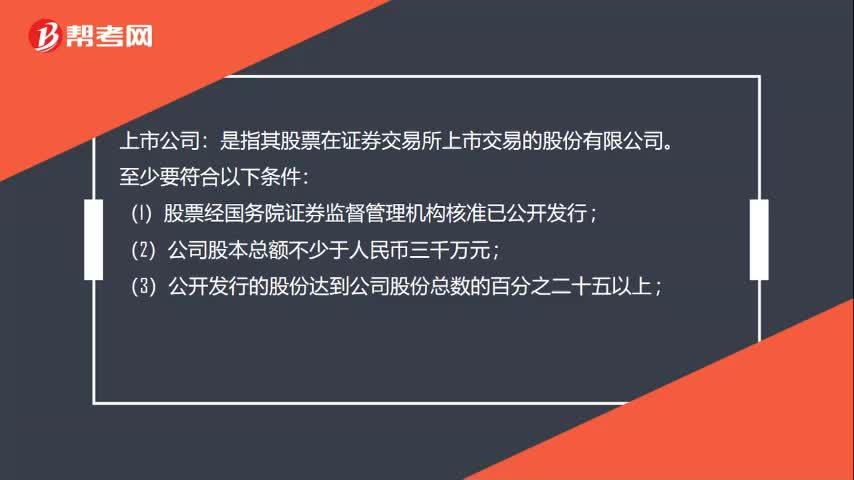

41上市公司是什么?:上市公司:是指其股票在证券交易所上市交易的股份有限公司。至少要符合以下条件:(1)股票经国务院证券监督管理机构核准已公开发行;(2)公司股本总额不少于人民币三千万元;(3)公开发行的股份达到公司股份总数的百分之二十五以上;(4)公司股本总额超过人民币四亿元的,公开发行股份的比例为百分之十以上;(5)公司最近三年无重大违法行为,财务会计报告无虚假记载。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料