下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、非货币性资产交换具有商业实质且公允价值能够可靠计量的,无论是否发生补价,只要换出资产的公允价值与其账面价值不相同,均应确认非货币性资产交换损益

C、非货币性资产交换具有商业实质且换入资产的公允价值能够可靠计量的,同时换入多项资产时,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

D、非货币性资产交换不具有商业实质,同时换入多项资产时,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

35

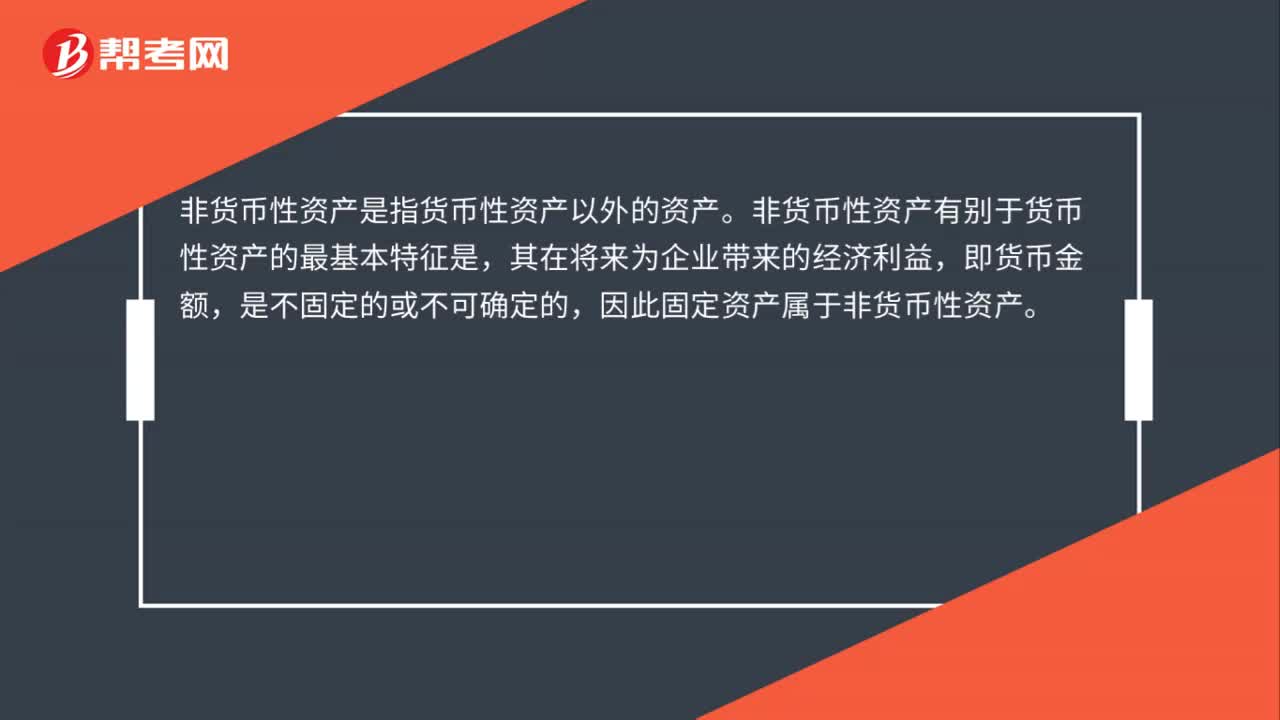

35怎么认定非货币性资产交换?:怎么认定非货币性资产交换?非货币性资产是指货币性资产以外的资产。非货币性资产有别于货币性资产的最基本特征是,其在将来为企业带来的经济利益,即货币金额,是不固定的或不可确定的,因此固定资产属于非货币性资产。

42

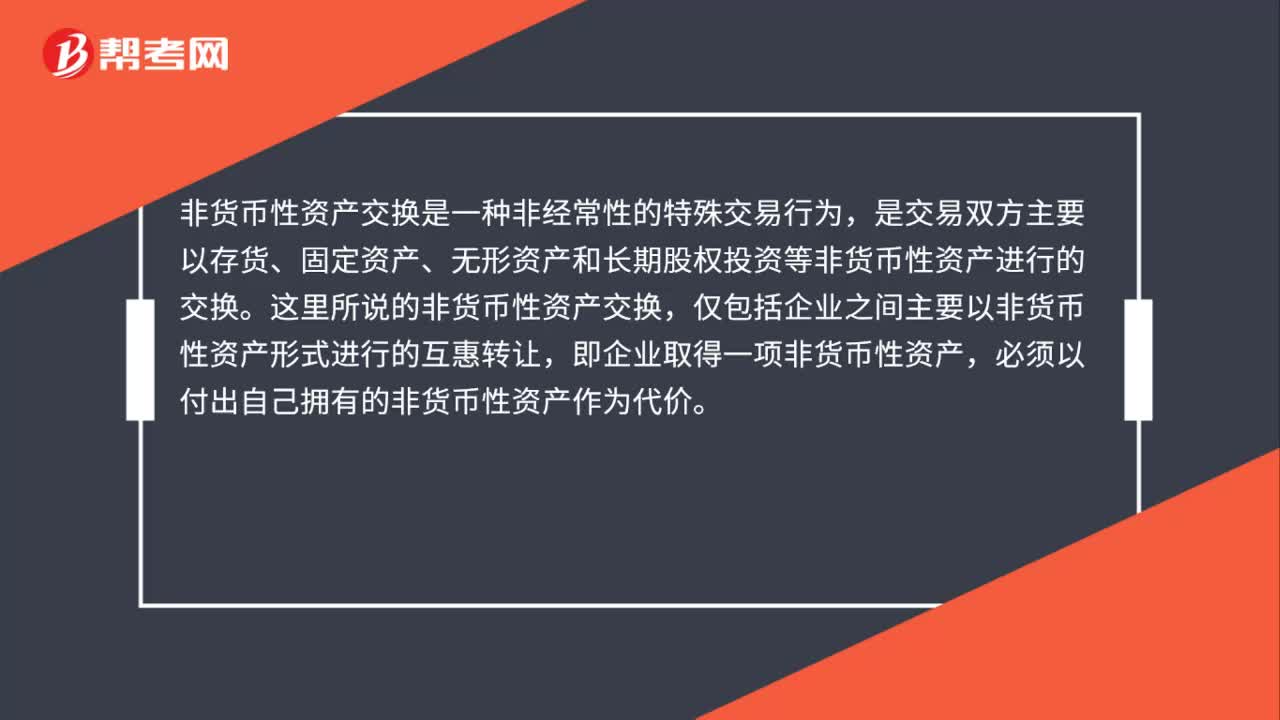

42非货币性资产交换准则是什么?:非货币性资产交换准则是什么?非货币性资产交换是一种非经常性的特殊交易行为,是交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。这里所说的非货币性资产交换,仅包括企业之间主要以非货币性资产形式进行的互惠转让,即企业取得一项非货币性资产,必须以付出自己拥有的非货币性资产作为代价。

38

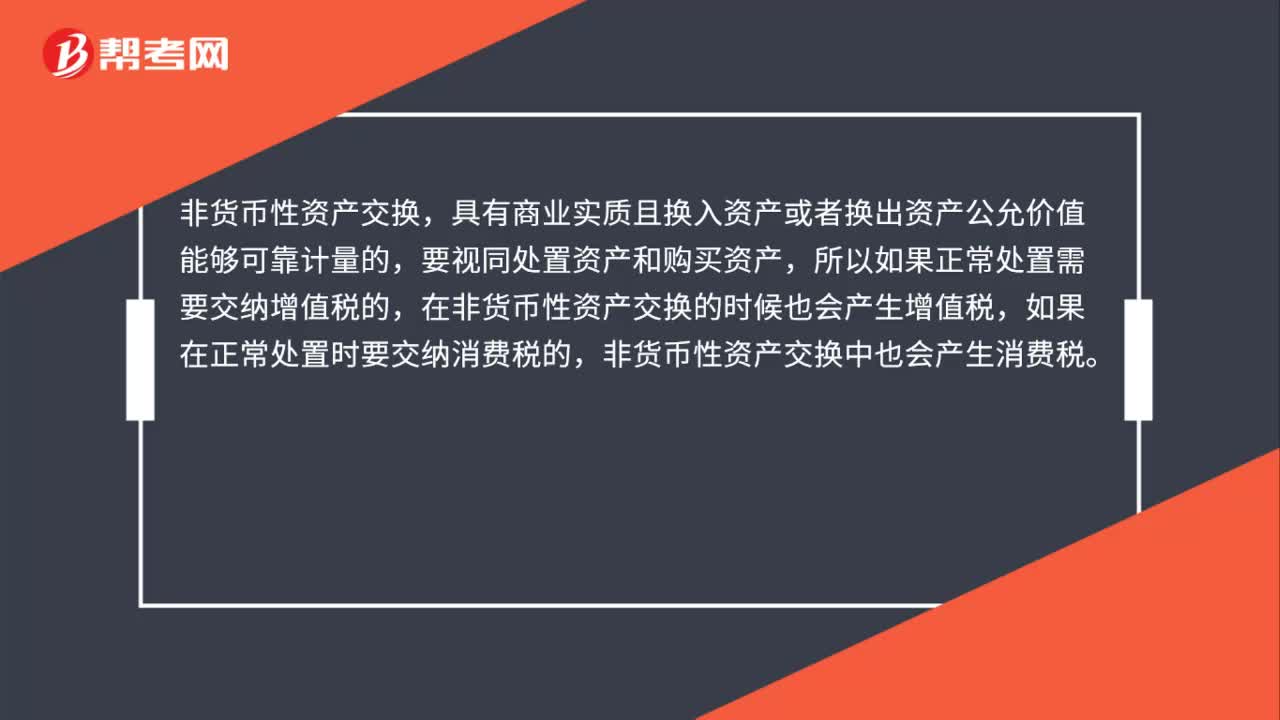

38非货币性资产交换交哪些税?:非货币性资产交换交哪些税?非货币性资产交换,具有商业实质且换入资产或者换出资产公允价值能够可靠计量的,要视同处置资产和购买资产,所以如果正常处置需要交纳增值税的,在非货币性资产交换的时候也会产生增值税,如果在正常处置时要交纳消费税的,非货币性资产交换中也会产生消费税。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料