下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、非货币性资产交换具有商业实质且公允价值能够可靠计量的,无论是否发生补价,均应考虑确认资产处置损益

C、具有商业实质且换入资产的公允价值能够可靠计量的多项非货币性资产交换,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

D、不具有商业实质的多项非货币性资产交换,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本

60

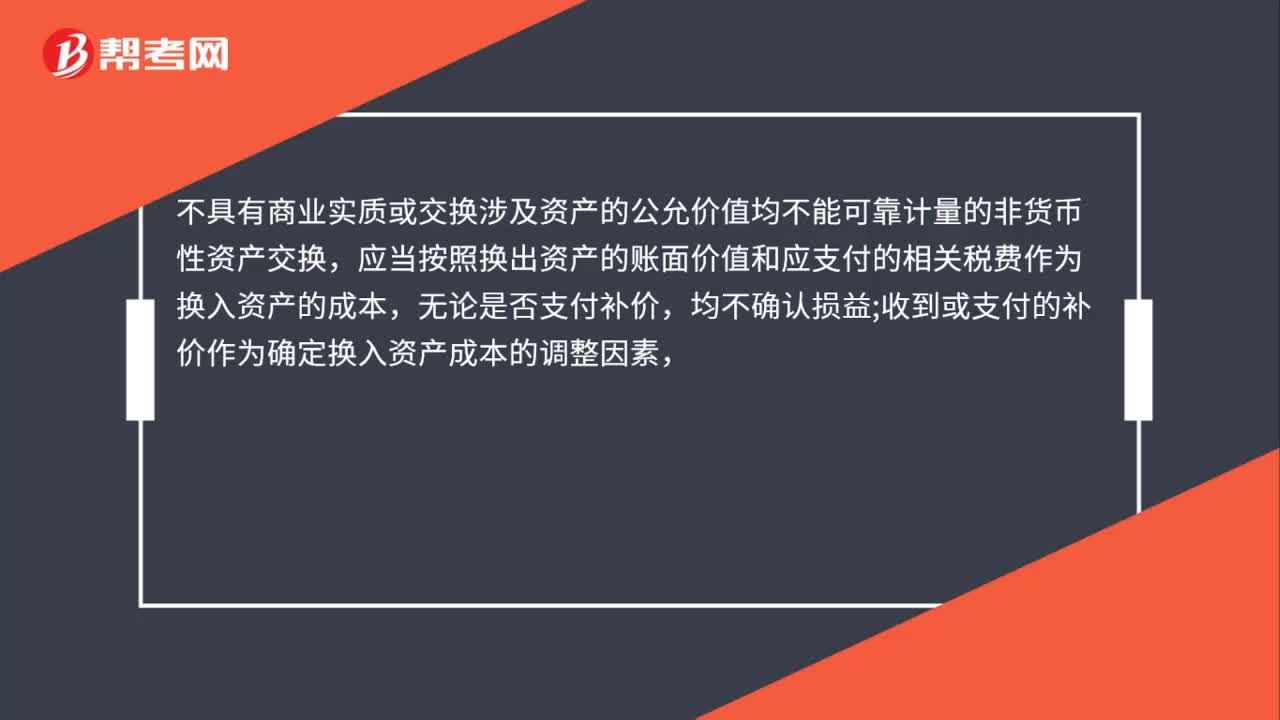

60怎么以账面价值计量非货币性资产交换?:怎么以账面价值计量非货币性资产交换?不具有商业实质或交换涉及资产的公允价值均不能可靠计量的非货币性资产交换,应当按照换出资产的账面价值和应支付的相关税费作为换入资产的成本,无论是否支付补价,均不确认损益;收到或支付的补价作为确定换入资产成本的调整因素,其中,收到补价方应当以换出资产的账面价值减去补价加上应支付的相关税费作为换入资产的成本;

23

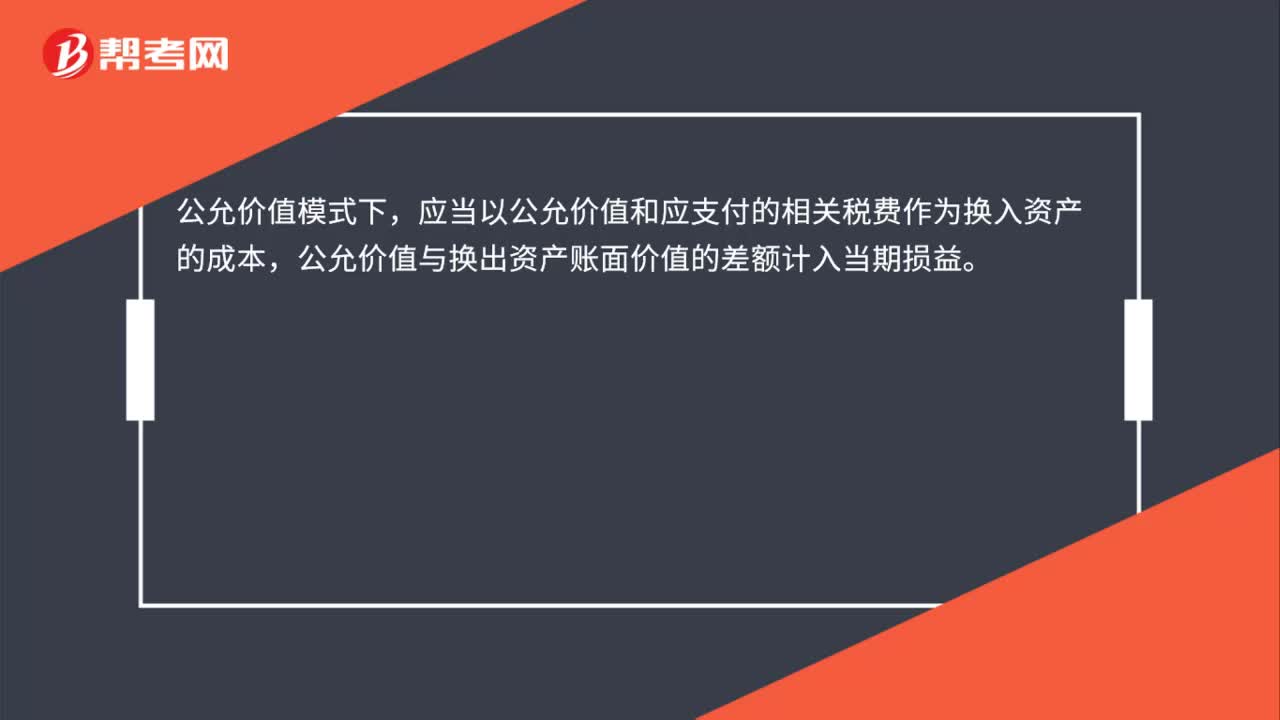

23以公允价值计量非货币性资产怎么交换?:以公允价值计量非货币性资产怎么交换?公允价值模式下,应当以公允价值和应支付的相关税费作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期损益。

105

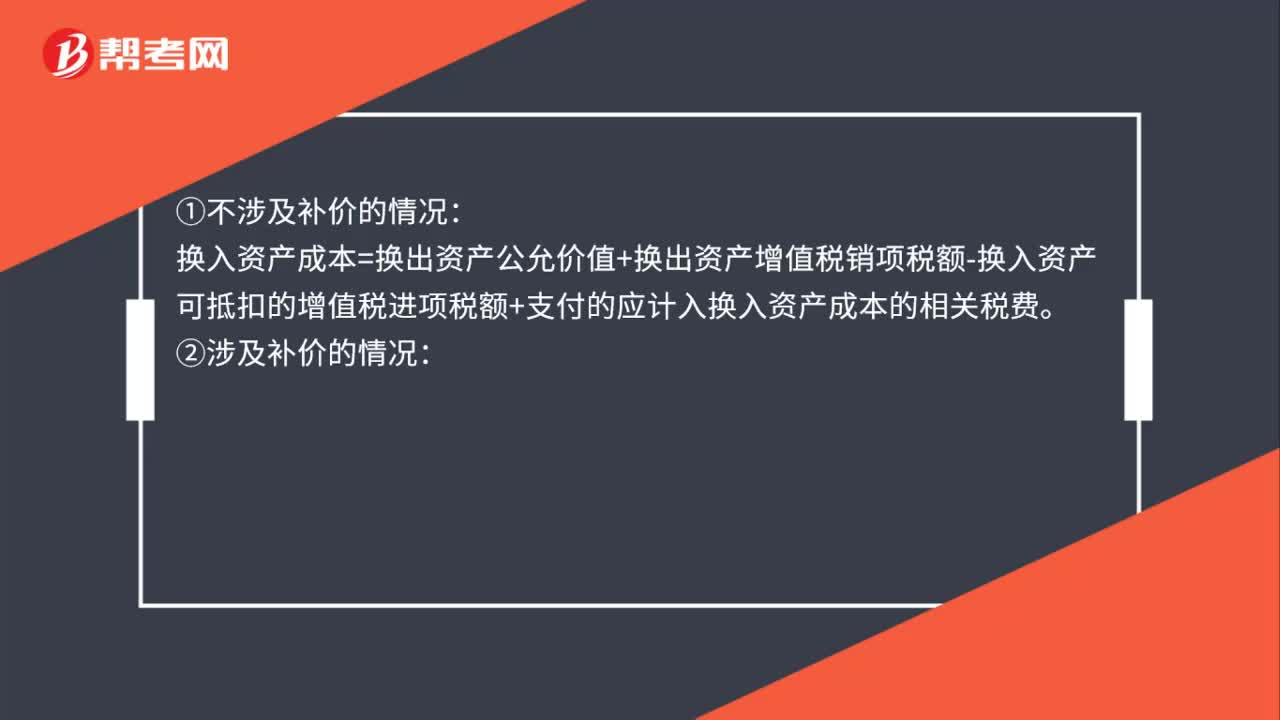

105以公允价值计量非货币性资产交换换入资产成本怎么确定?:以公允价值计量非货币性资产交换换入资产成本怎么确定?(1)若给定换入资产公允价值:换入资产成本=换入资产公允价值+支付的应计入换入资产成本的相关税费。(2)若未给定换入资产公允价值:换入资产成本=换出资产公允价值+换出资产增值税销项税额-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料