下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1819.02

555

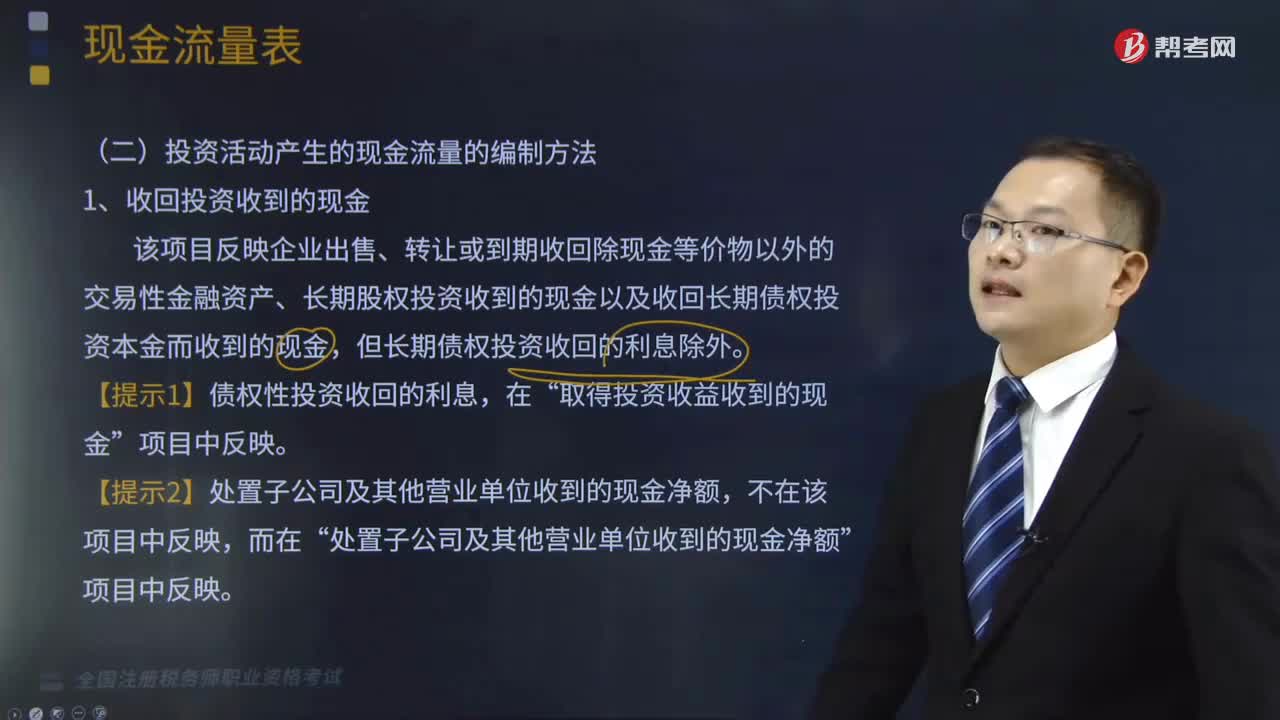

555哪些是投资活动产生的现金流量的编制方法?:哪些是投资活动产生的现金流量的编制方法?

79

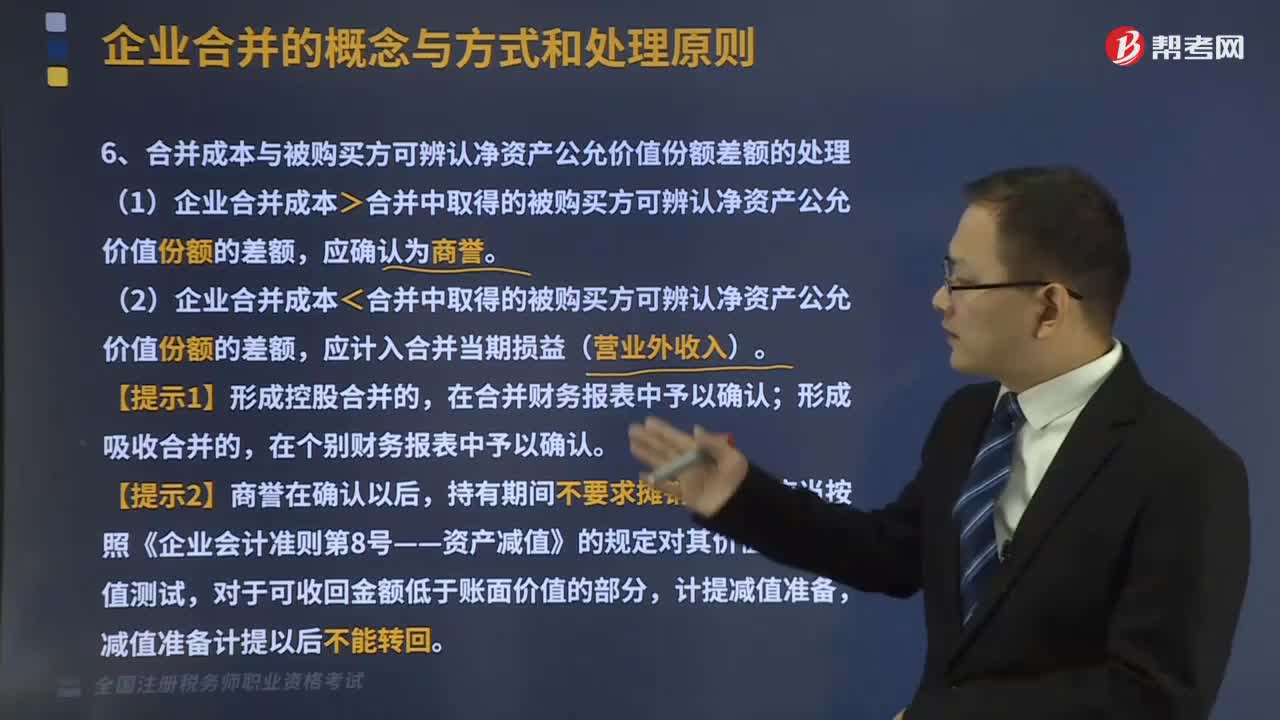

79合并成本与被购买方可辨认净资产公允价值份额差额怎么处理?:合并成本与被购买方可辨认净资产公允价值份额差额怎么处理?是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并的结果是,新企业的资产等于各个合并企业的资产总和。企业合并可分为吸收合并和新设合并两种形式。企业合并成本,包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。

551

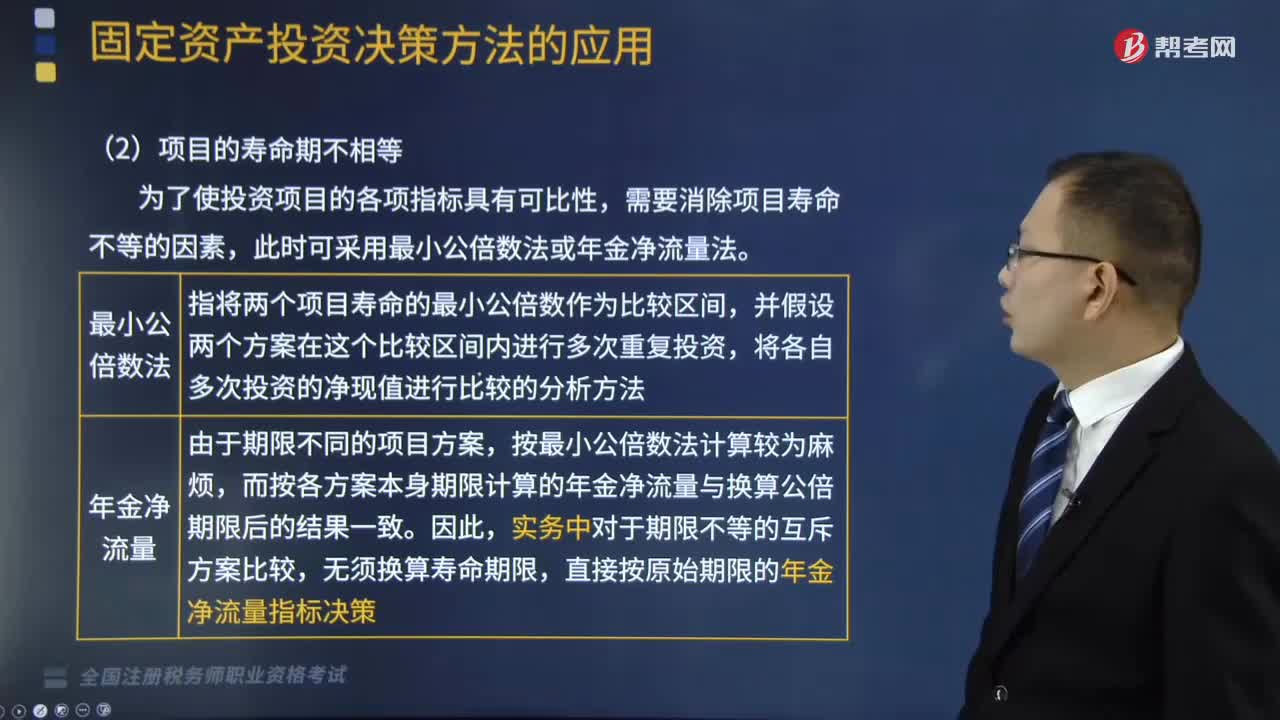

551当项目的寿命期不相等时,互斥投资方案的决策方法是什么?:并假设两个方案在这个比较区间内进行多次重复投资。A方案初始投资额为20万元。A方案净现值=-20 +9×(PA,但A方案年金净流量大于B方案,A方案净现值=15.361×,A方案年金净流量=39.。B方案净现值=18.685×,B方案年金净流量=34.能基本满足项目年限相同的互斥投资方案的决策B.净现值法适宜对投资额差别较大的独立投资方案的比较决策C.内含报酬率法用于互斥投资方案决策时

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料