下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

全国人大及其常委会

428

428城镇土地使用税征收如何管理?:(一)城镇土地使用税纳税期限:(二)城镇土地使用税纳税义务发生时间:缴纳城镇土地使用税。应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;由受让方从合同签订的次月起缴纳城镇土地使用税。应从批准征用之次月起征收土地使用税。自批准征用次月起缴纳土地使用税。7.纳税人因土地的权利发生变化而依法终止城镇土地使用税纳税义务的,(三)城镇土地使用税纳税地点:在土地所在地缴纳城镇土地使用税。

505

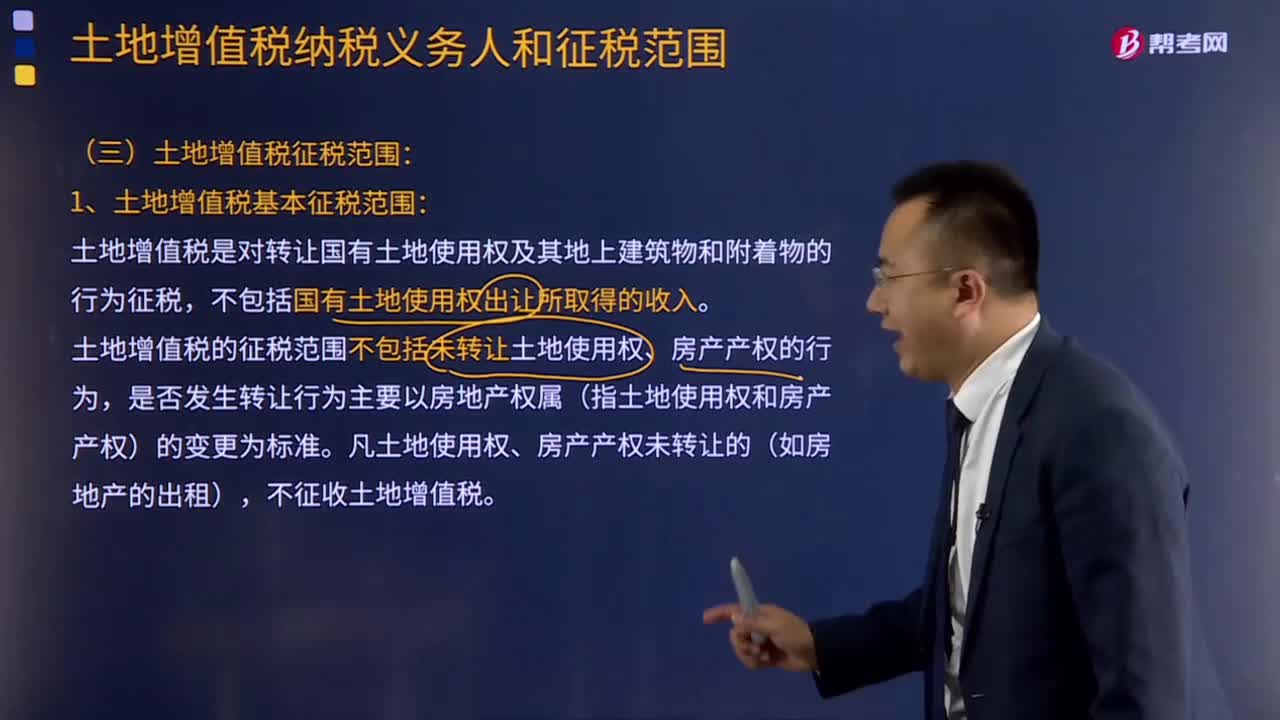

505土地增值税征税范围包括哪些?:土地增值税的征税范围包括:2.地上的建筑物及其附着物连同国有土地使用权一并转让。土地增值税是对转让国有土地使用权及其地上建筑物和附着物的行为征税,不包括国有土地使用权出让所取得的收入。土地增值税的征税范围不包括未转让土地使用权、房产产权的行为,是否发生转让行为主要以房地产权属(指土地使用权和房产产权)的变更为标准。凡土地使用权、房产产权未转让的(如房地产的出租)。

18

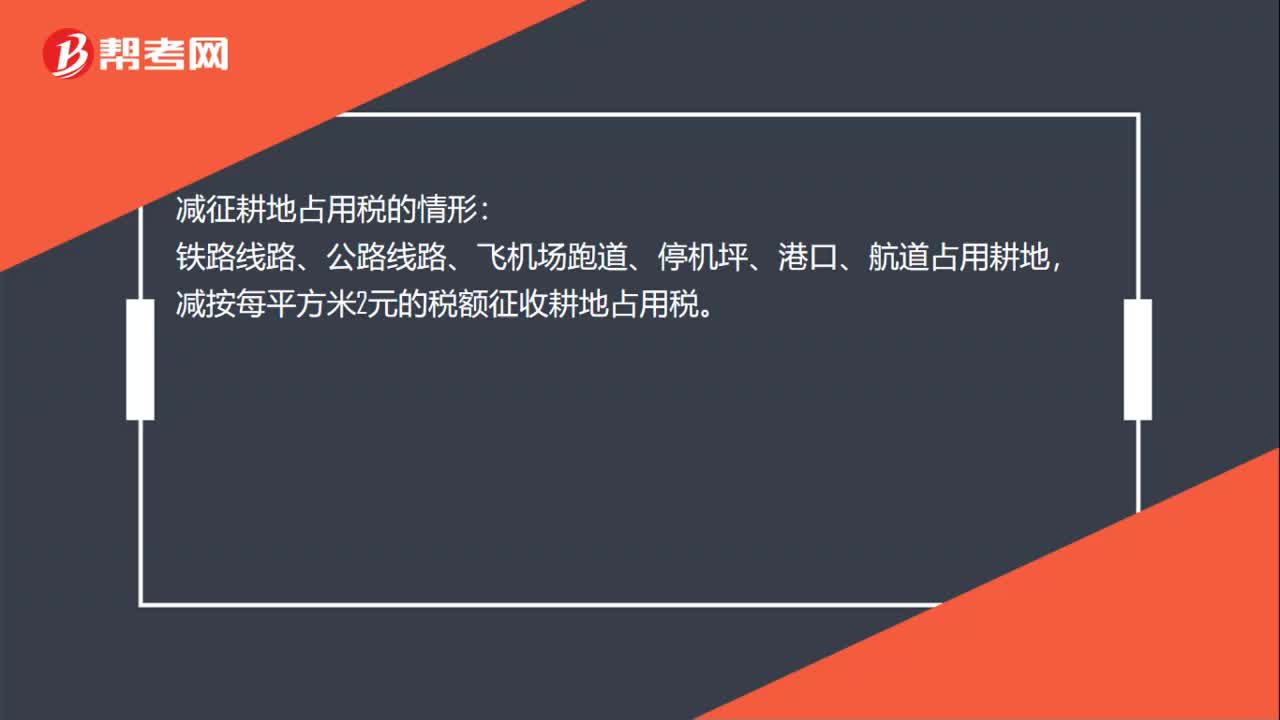

18减征耕地占用税的情形是什么?:减征耕地占用税的情形:铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料