下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注册会计师是否遵循了审计准则、保持了应有的职业谨慎

242

242被审计单位不同意沟通时该如何处理?:后任注册会计师进行主动沟通的前提是征得被审计单位的同意。后任注册会计师应当提请被审计单位以书面方式允许前任注册会计师对其询问作出充分答复。如果被审计单位不同意前任注册会计师作出答复,后任注册会计师应当向被审计单位询问原因,即被审计单位可能与前任注册会计师在重大的会计、审计问题上存在意见分歧,接受委托后的沟通不是必要的审计程序。

212

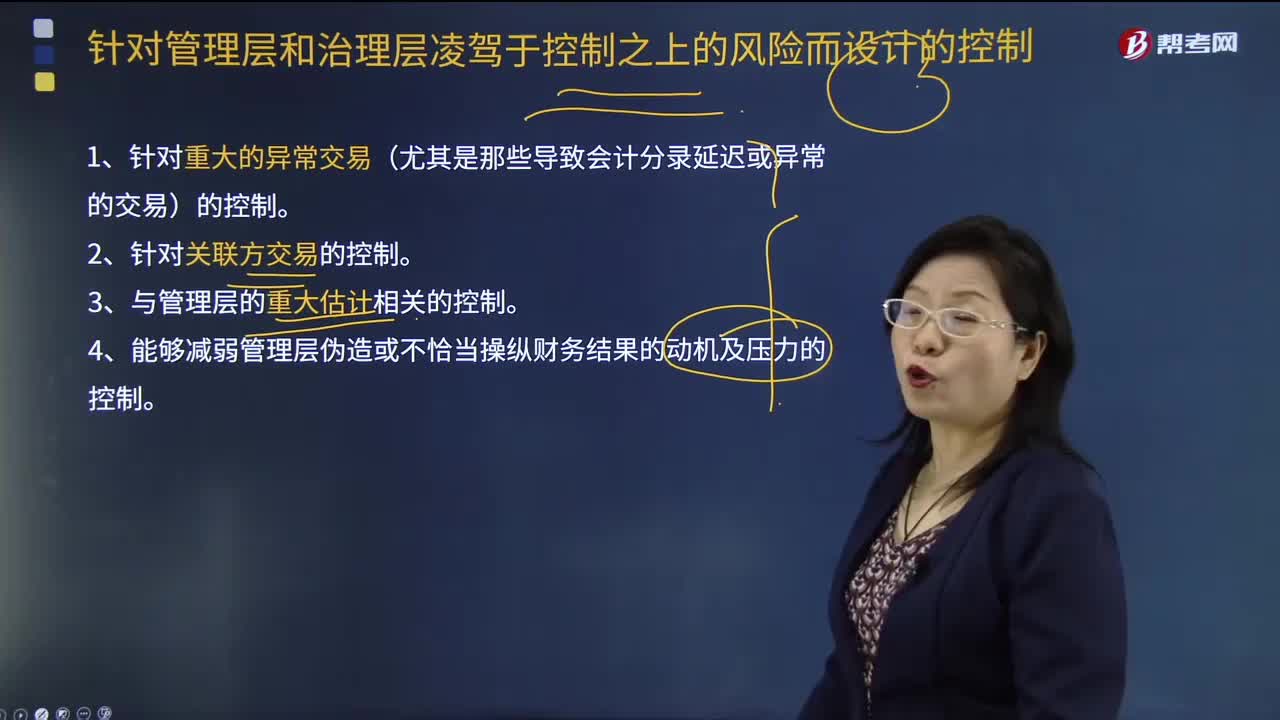

212在不同的企业,可能管理层和治理层凌驾于内部控制之上的风险水平不同?:4.能够减弱管理层伪造或不恰当操纵财务结果的动机及压力的控制。【提示】对于能够减弱管理层伪造或不恰当操纵财务结果的动机及压力的控制,查找被审计单位是否存在人为调整财务业绩的情况。【例题·单选题】对于能够减弱管理层伪造或不恰当操纵财务结果的动机及压力的控制,B.管理层每年制定的预算是否是基于实际经营状况,D.内部审计部门是否会关注因管理层动机或压力而导致的错报风险;

51

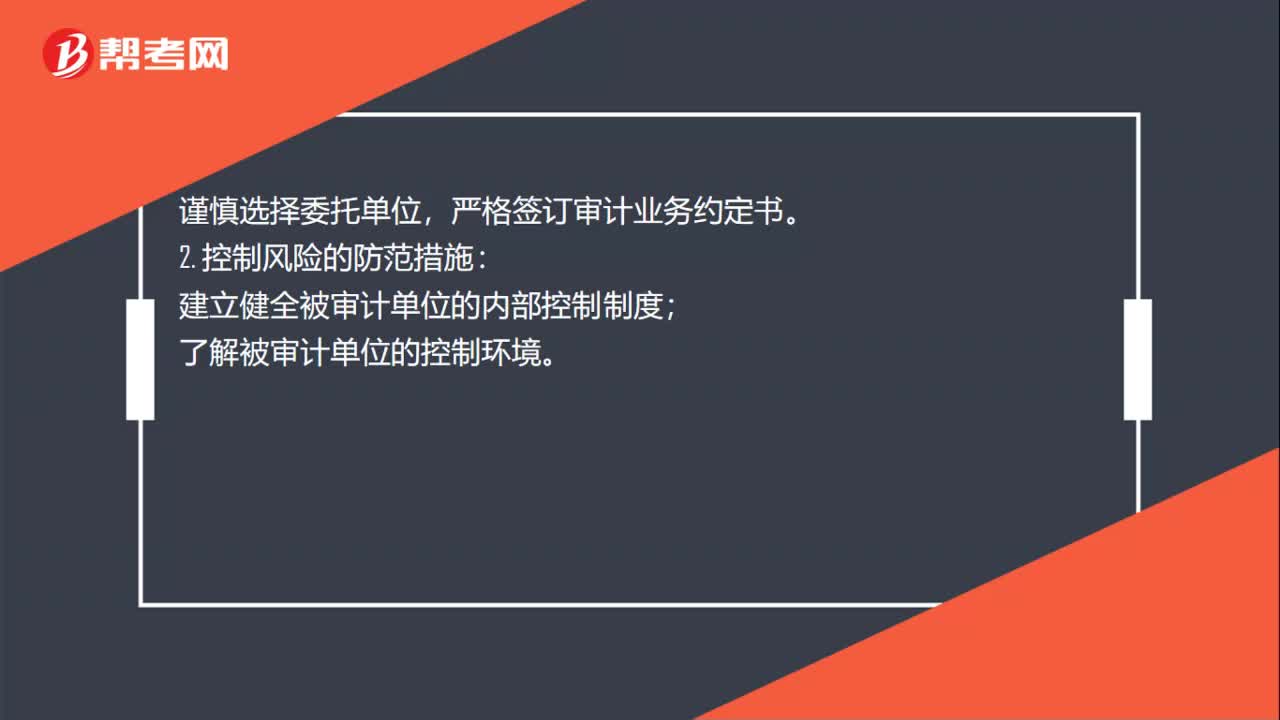

51审计风险如何防范?:审计风险如何防范?审计风险的防范措施:审计风险的类型分为固定风险、控制风险和检查风险。3种风险需要采取不同的防范措施。与被审计单位保持良好的沟通;严格签订审计业务约定书。建立健全被审计单位的内部控制制度;了解被审计单位的控制环境。3. 检查风险的防范措施:运用科学审计的方法,加强审计内部控制管理;提高审计人员的业务素质和职业道德水平。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料