下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、根据《企业会计准则第38号——首次执行企业会计准则》的规定,首次执行日之前已计入在建工程和固定资产的土地使用权,符合准则的规定应当单独确认为无形资产的,首次执行日应当进行重分类,将归属于土地使用权的部分从原资产账面价值中分离,作为土地使用权的认定成本

D、根据《企业会计准则第38号——首次执行企业会计准则》的规定,企业发行的可转换公司债券,在首次执行日进行分拆时,先按该项负债在首次执行日的公允价值作为其初始确认金额,再按该项金融工具发行价格总额扣除负债公允价值后的金额,作为权益成份的初始确认金额,并采用追溯调整法进行处理

45

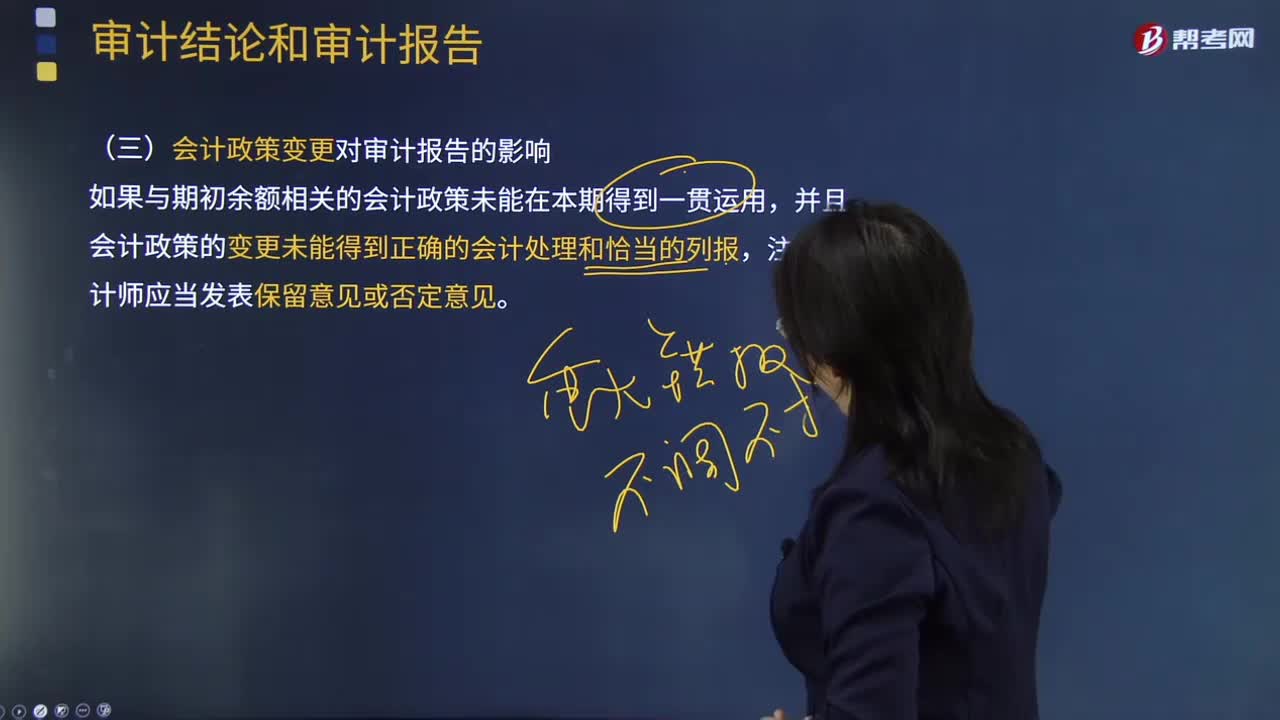

45会计政策变更对审计报告的影响是什么?:会计政策变更对审计报告的影响是什么?

16

16怎样对中期会计政策的变更进行处理?:怎样对中期会计政策的变更进行处理?企业在中期如果发生了会计政策的变更,应当按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定处理,如果会计政策变更的累计影响数能够合理确定的话,企业应当对根据要求提供的以前年度比较会计报表最早期间的期初留存收益和这些会计报表的其他相关项目的数字进行追溯调整;涉及本会计年度内会计政策变更以前各中期会计报表相关数字的。

283

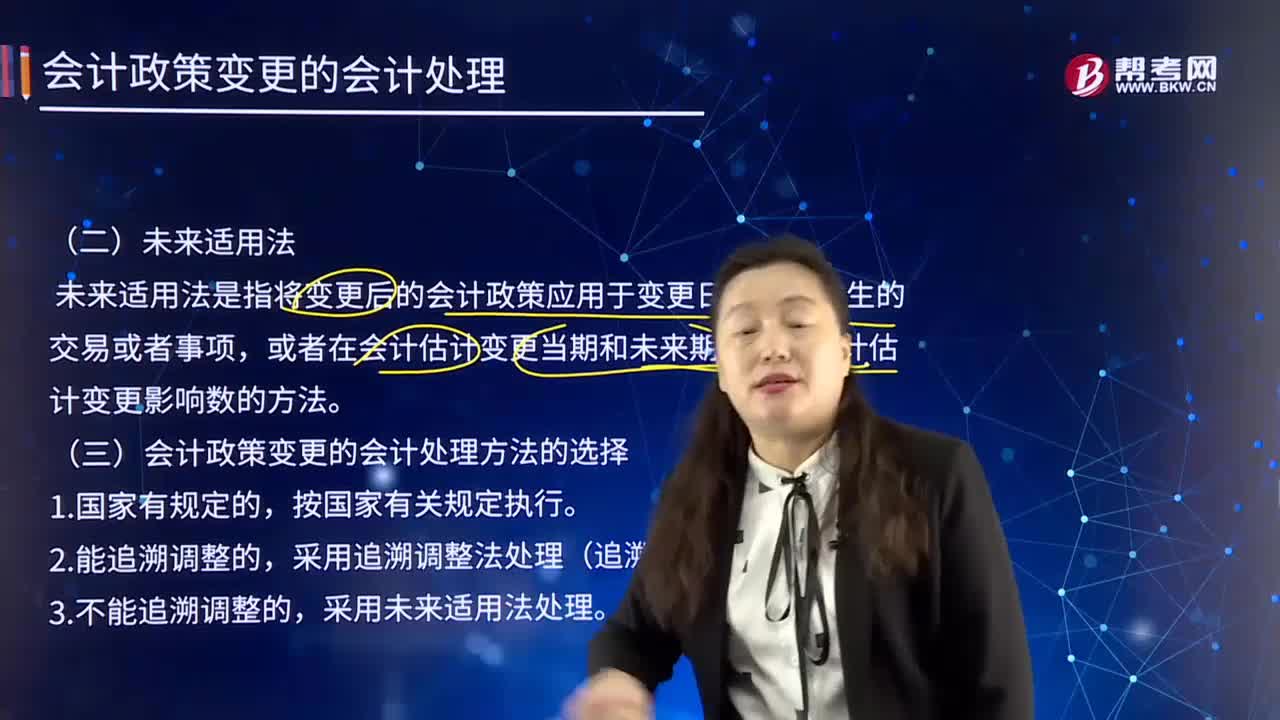

283未来适用法及会计政策变更的会计处理方法的选择是什么?:未来适用法及会计政策变更的会计处理方法的选择是什么?未来适用法是指将变更后的会计政策应用于变更日及以后发生的交易或者事项。或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法,会计政策变更应当采用未来适用法,不需要计算会计政策变更产生的累积影响数。金融企业应当在现有金额的基础上按新的会计政策进行核算,在现有金额的基础上再按新的会计政策进行核算,也可能使会计政策变更的累积影响数无法计算。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料