下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个人转让限售股征收个人所得税规定是什么?

限售股包括:上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股(以下统称股改限售股);2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股(以下统称新股限售股);财政部、税务总局、法制办和证监会共同确定的其他限售股。

一、个人转让限售股征收个人所得税规定

(一)个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征税。

(二)限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳。

(三)应纳税所得额=限售股转让收入-(限售股原值+合理税费)

应纳税额=应纳税所得额×20%

(四)如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

(五)纳税人同时持有限售股及该股流通股的,其股票转让所得,按照限售股优先原则,即:转让股票视同为先转让限售股,按规定计算缴纳个人所得税。

二、关于企业改组改制过程中个人取得的量化资产征税问题

(一)职工个人以股份形式取得,仅作为分红依据,不拥有所有权的企业量化资产,不征税。

(二)职工个人以股份形式取得的,拥有所有权的企业量化资产,取得时暂缓征;在实际转让时,按“财产转让所得”征个人所得税。

(三)职工个人以股份形式取得的企业量化资产参与企业分配取得的股息、红利,按“利息、股息、红利”项目征税。

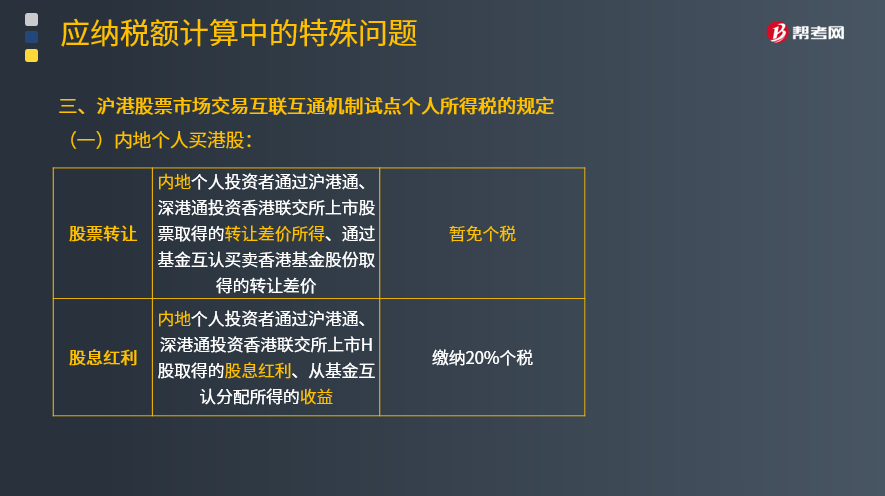

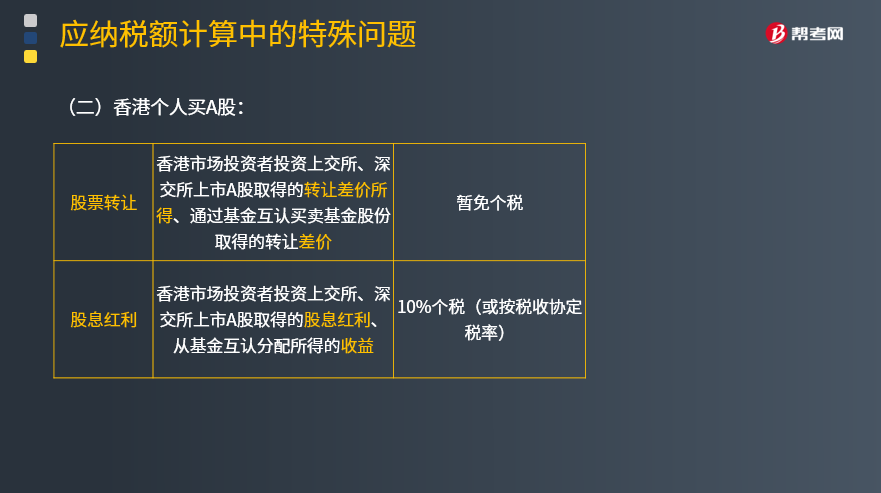

三、沪港股票市场交易互联互通机制试点个人所得税的规定

(一)内地个人买港股:

(二)香港个人买A股:

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2016年注册会计师考试真题】某内地个人投资者于2015年6月通过沪港通转让在联交所上市的H股股票,取得股票转让差价所得和股息、红利所得。下列有关该投资者股票投资所得计征个人所得税的表述中,正确的是( )。

A.股票转让差价所得按照10%的税率征收个人所得税

B.股息红利所得由H股公司按照10%的税率代扣代缴个人所得税

C.取得的股息红利由中国证券登记结算有限责任公司按照20%的税率代扣代缴个人所得税

D.股票转让差价所得免予征收个人所得税

【答案】D

【解析】选项B,股息红利所得由H股公司按照20%的税率代扣代缴个人所得税;选项C,由H股公司代扣代缴个人所得税。

四、个人转让全国中小企业股份转让系统(以下简称新三板)挂牌公司股票有关个人所得税政策

(一)自2018年11月1日(含)起,对个人转让新三板挂牌公司非原始股取得的所得,暂免征收个人所得税。

非原始股是指个人在新三板挂牌公司挂牌后取得的股票,以及由上述股票孳生的送、转股。

(二)对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

原始股是指个人在新三板挂牌公司挂牌前取得的股票,以及在该公司挂牌前和挂牌后由上述股票孳生的送、转股。

345

345个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?:个人兼职和退休人员再任职取得收入个人所得税的征税方法是什么?个人兼职取得的收入应按照“在减除按个人所得税法规定的费用扣除标准后,应税项目缴纳个人所得税。(1)企业向个人支付不竞争款项按照“项目计算缴纳个人所得税。税款由资产购买方企业在向资产出售方企业自然人股东支付不竞争款项时代扣代缴。(2)个人取得公务交通、通讯补贴收入征税问题。合并后计征个人所得税;

419

419个人取得拍卖收入征收的个人所得税有什么规定?:应以其转让收入额减除财产原值和合理税费后的余额为应纳税所得额,1、应纳税所得额=转让收入—财产原值—合理税费。是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,3、纳税人如不能提供合法、完整、准确的财产原值凭证。

708

708个人取得或者转让房产、债权等资产的个人所得税规定有哪些?:个人取得或者转让房产、债权等资产的个人所得税规定有哪些?个人财产转让所得缴纳的个人所得税,均应合并为一次转让财产收入)减去财产原值和合理费用后的余额为应纳税所得额的方式计算,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数;(三)对受赠人无偿受赠房屋计征个人所得税时,应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料