下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

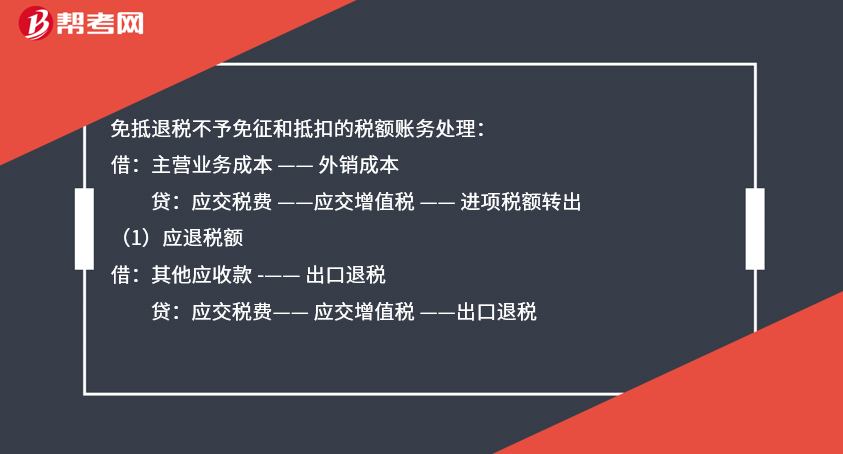

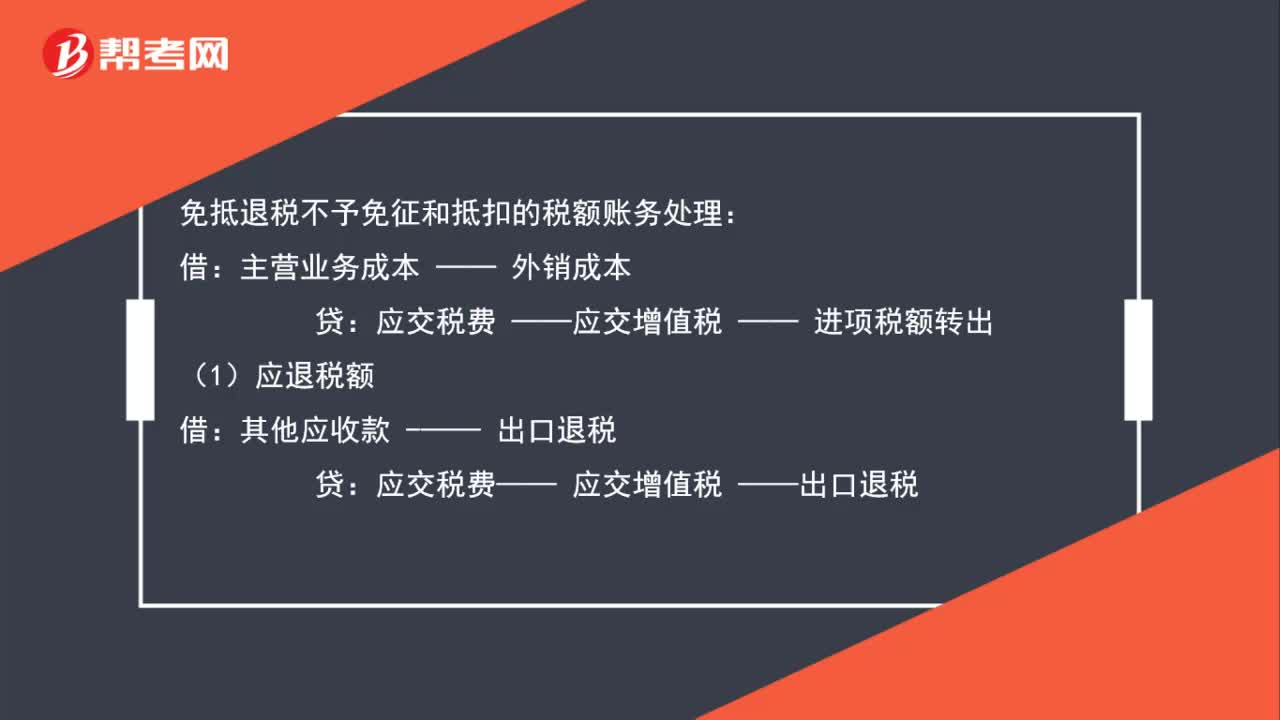

出口中的免抵退税不予免征和抵扣的税额账务如何处理?

免抵退税不予免征和抵扣的税额账务处理:

借:主营业务成本 —— 外销成本

贷:应交税费 ——应交增值税 —— 进项税额转出

(1)应退税额

借:其他应收款 -—— 出口退税

贷:应交税费—— 应交增值税 ——出口退税

(2)免抵税额

借:应缴税费 ——应交增值税——出口抵减内销的应纳税额

贷:应交税费 ——应交增值税——出口退税

(3)次月收到退税款时

借:银行存款

贷:其他应收款 ——出口退税

73

73出口中的免抵退税不予免征和抵扣的税额账务如何处理?:出口中的免抵退税不予免征和抵扣的税额账务如何处理?免抵退税不予免征和抵扣的税额账务处理:主营业务成本:—— 外销成本:——应交增值税 —— 进项税额转出:(1)应退税额:应交税费——应交增值税 ——出口退税(2)免抵税额应缴税费 ——应交增值税——出口抵减内销的应纳税额贷应交税费 ——应交增值税——出口退税(3)次月收到退税款时借银行存款贷其他应收款——出口退税

23

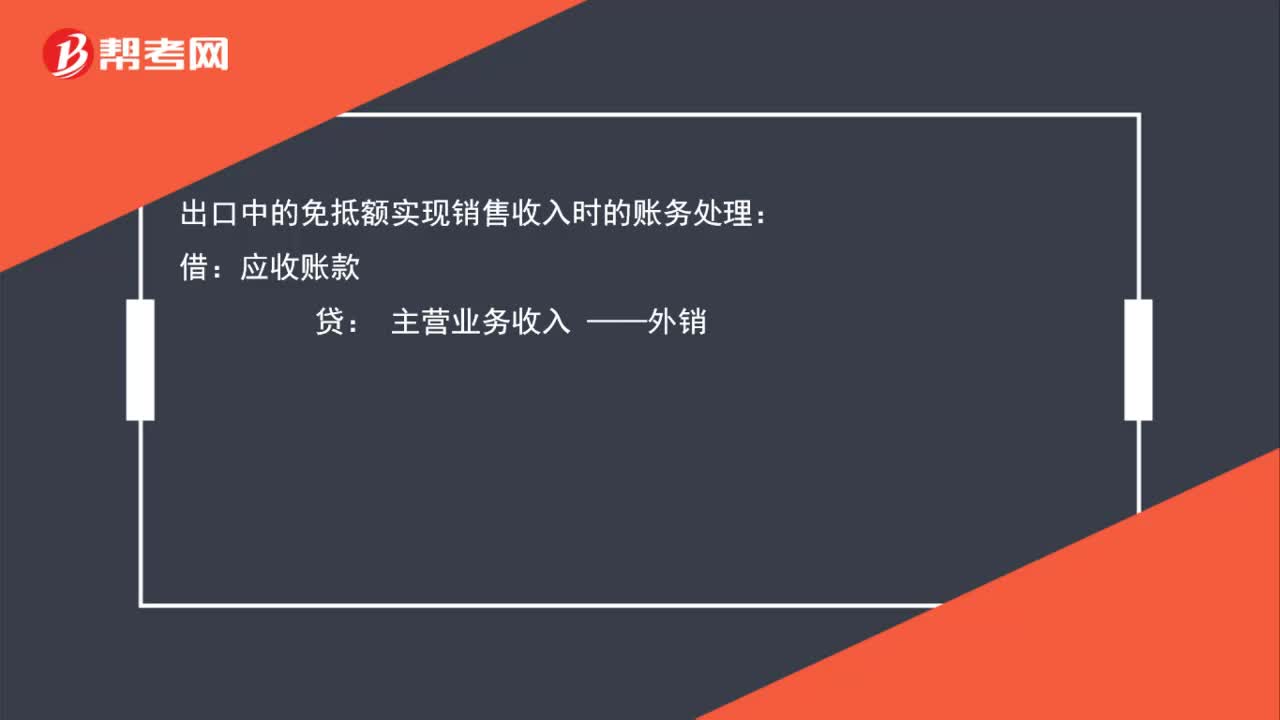

23出口中的免抵额实现销售收入时账务如何处理?:出口中的免抵额实现销售收入时的账务处理:借:应收账款:贷主营业务收入 ——外销

58

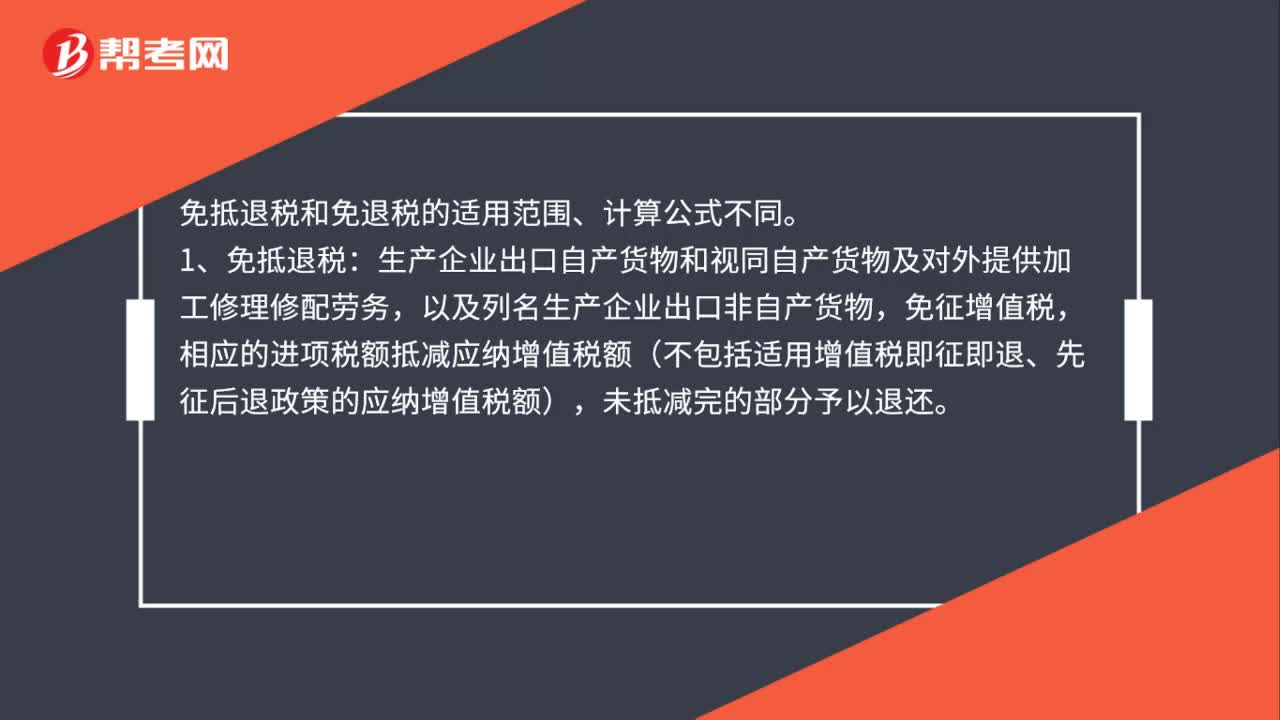

58免抵退税和免退税的区别是什么?:免抵退税和免退税的区别是什么?免抵退税和免退税的适用范围、计算公式不同。1、免抵退税:生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及列名生产企业出口非自产货物,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。2、免退税:不具有生产能力的出口企业(称“外贸企业”)或其他单位出口货物劳务,免征增值税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料