下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

出口货物如何免抵退税的账务处理?

出口货物免税,反映在账务处理上是出口销售时,无需贷记“应交税费——应交增值税(销项税额)”。

73

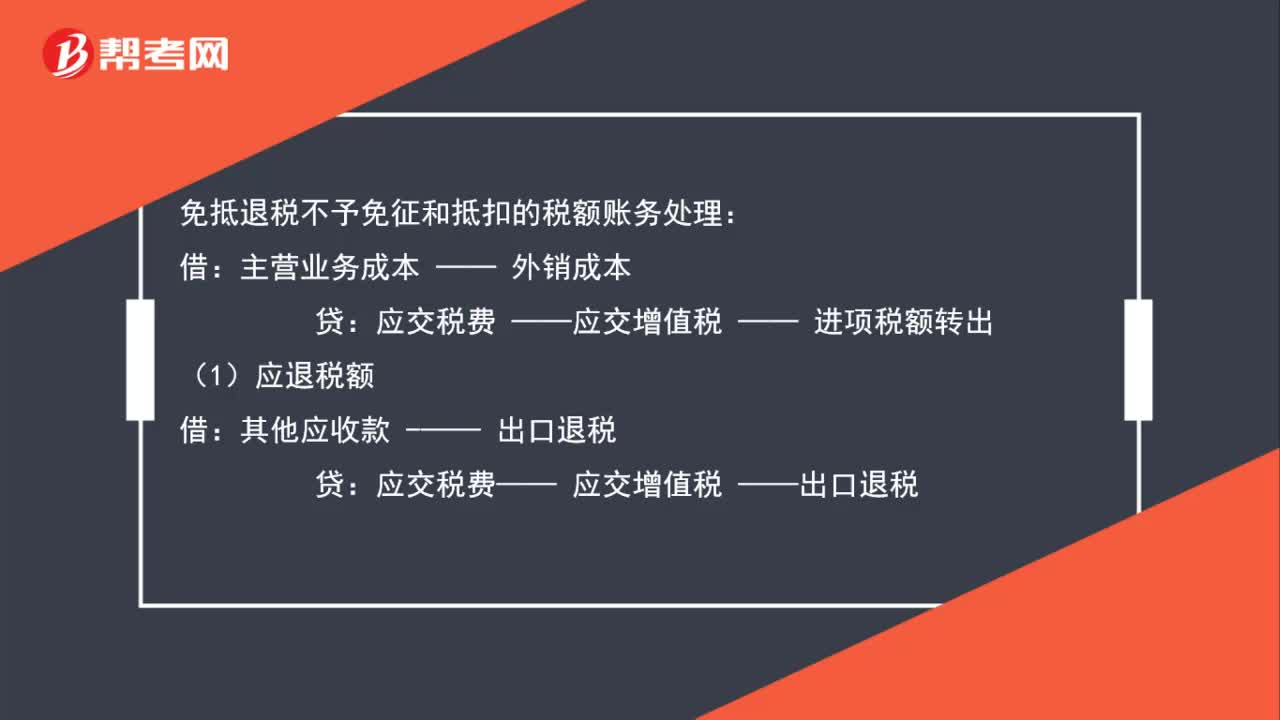

73出口中的免抵退税不予免征和抵扣的税额账务如何处理?:出口中的免抵退税不予免征和抵扣的税额账务如何处理?免抵退税不予免征和抵扣的税额账务处理:主营业务成本:—— 外销成本:——应交增值税 —— 进项税额转出:(1)应退税额:应交税费——应交增值税 ——出口退税(2)免抵税额应缴税费 ——应交增值税——出口抵减内销的应纳税额贷应交税费 ——应交增值税——出口退税(3)次月收到退税款时借银行存款贷其他应收款——出口退税

20

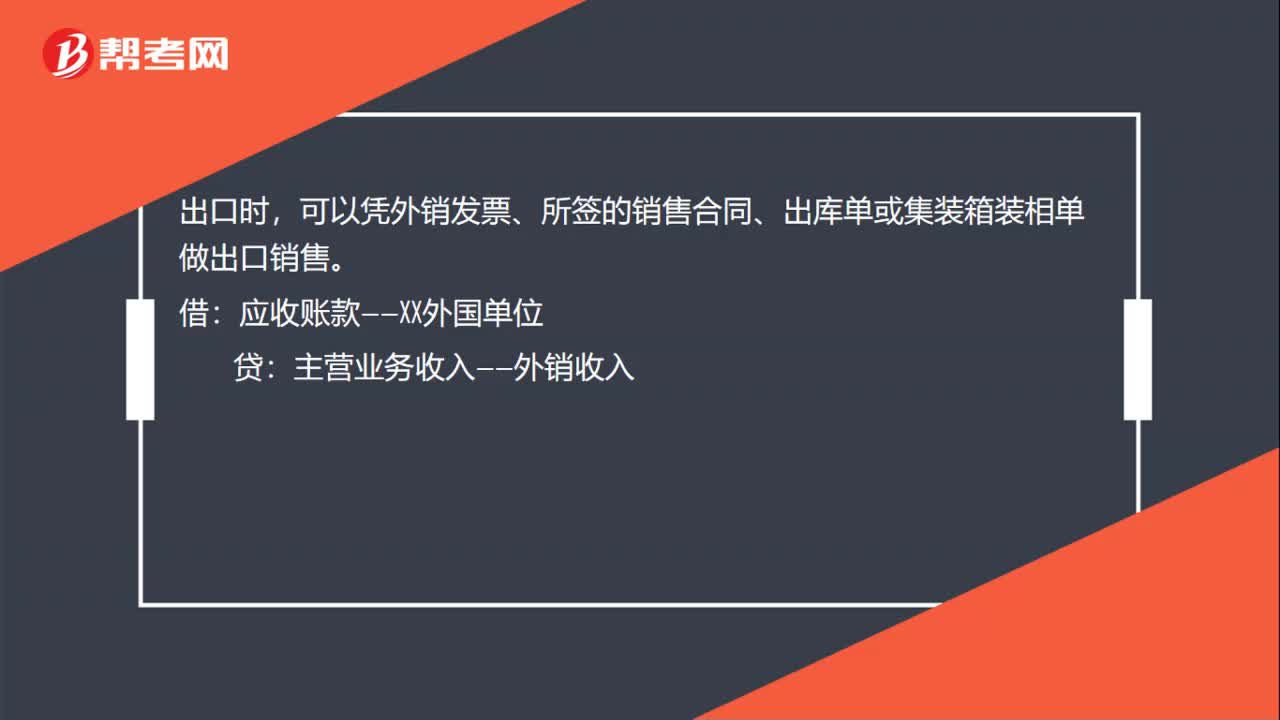

20货物出口账务如何处理?:货物出口账务如何处理?出口时,可以凭外销发票、所签的销售合同、出库单或集装箱装相单做出口销售。借:应收账款——XX外国单位:贷主营业务收入——外销收入

25

25出口货物如何免抵退税的账务处理?:出口货物如何免抵退税的账务处理?出口货物免税,反映在账务处理上是出口销售时,无需贷记“应交税费——应交增值税(销项税额)”

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料