下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现金和银行存款的管理要注意什么?

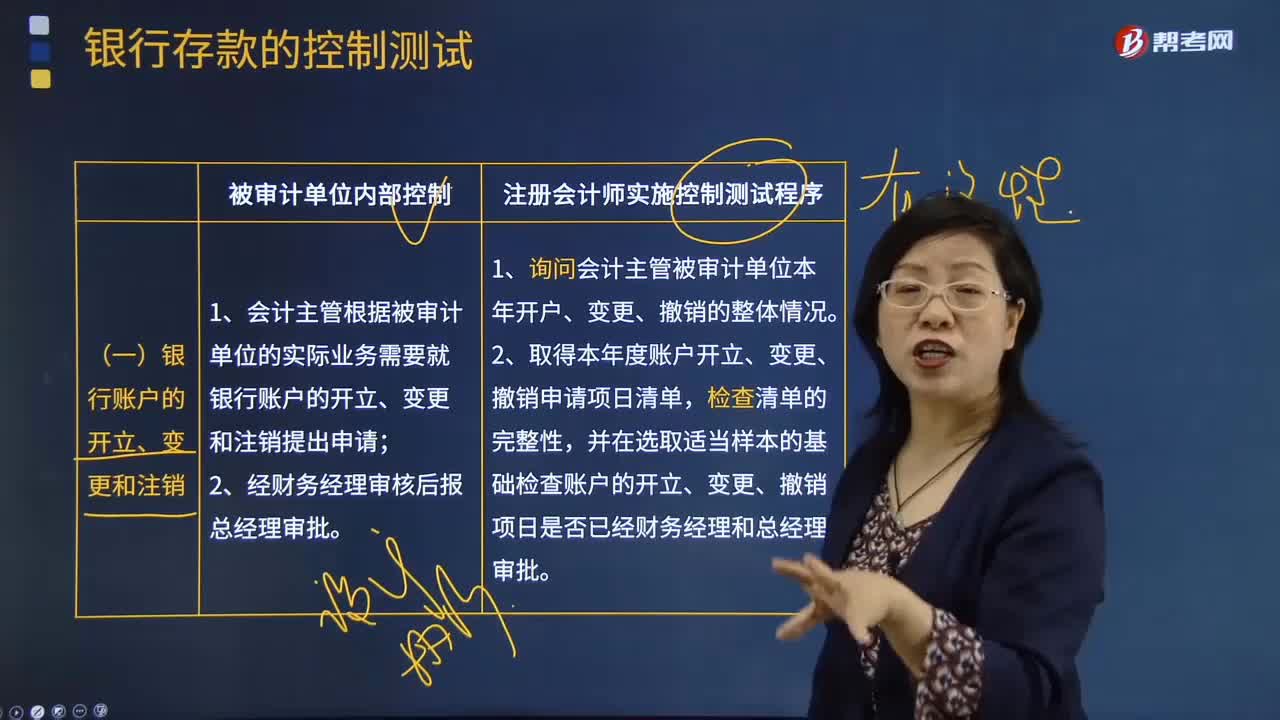

出纳人员一般不得同时从事银行对账单的获取、银行存款余额调节表的编制工作。确需出纳人员办理其工作的,应当指定其他人员定期进行审核、监督。

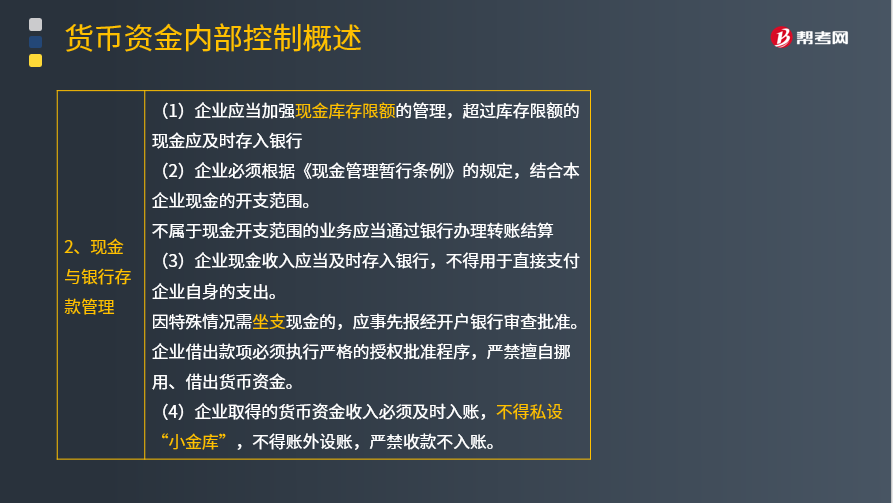

(1)企业应当加强现金库存限额的管理,超过库存限额的现金应及时存人银行。

(2)企业必须根据《现金管理暂行条例》的规定,结合本企业的实际情况,确定本企业现金的开支范围。不属于现金开支范围的业务应当通过银行办理转账结算。

(3)企业现金收人应当及时存入银行,不得从企业的现金收入中直接支付(即坐支)。因特殊情况需坐支现金的,应事先报经开户银行审查批准,由开户银行核定坐支范围和限额。企业借出款项必须执行严格的授权批准程序,严禁擅自挪用、借出货币资金。

(4)企业取得的货币资金收人必须及时入账,不得私设“小金库”,不得账外设账,严禁收款不入账。

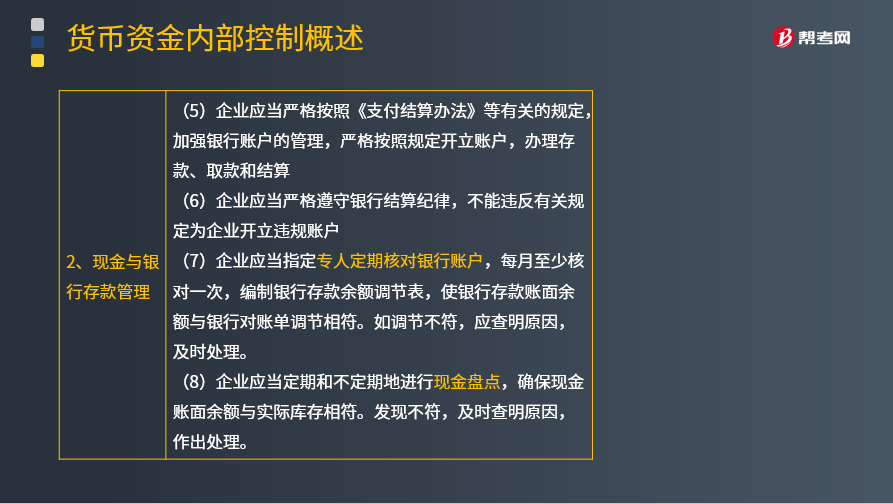

(5)企业应当严格按照《支付结算办法》等国家有关规定,加强银行账户的管理,严格按照规定开立账户,办理存款、取款和结算。银行账户的开立应当符合企业经营管理实际需要,不得随意开立多个账户,禁止企业内设管理部门自行开立银行账户。企业应当定期检查、清理银行账户的开立及使用情况,发现问题应及时处理。企业应当加强对银行结算凭证的填制、传递及保管等环节的管理与控制。

(6)企业应当严格遵守银行结算纪律,不准签发没有资金保证的票据或远期支票,套取银行信用;不准签发、取得和转让没有真实交易和债权债务的票据,套取银行和他人资金;不准违反规定开立和使用银行账户。

(7)企业应当指定专人定期核对银行账户(每月至少核对一次),编制银行存款余额调节表,使银行存款账而余额与银行对账单调节相符。如调节不符,应查明原因,及时处理。

(8)企业应当定期和不定期地进行现金盘点,确保现金账面余额与实际库存相符。发现不符,及时查明原因并作出处理。

113

113针对银行账户的开立、变更和注销的情况被审单位及注册会计师需要做什么?:针对银行账户的开立、变更和注销的情况被审单位及注册会计师需要做什么?

8

8审计报告为什么需要注册会计师的签名和盖章?:审计报告为什么需要注册会计师的签名和盖章?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料