下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业进行扶贫捐赠后在取得捐赠票据方面应注意什么?

各级人民政府及其部门、公益性事业单位、公益性社会团体及其他公益性组织,依法接受并用于公益性事业的捐赠财物时,应当向提供捐赠的法人和其他组织开具凭证。企业发生对“目标脱贫地区”的捐赠支出时,应及时要求开具方在公益事业捐赠票据中注明目标脱贫地区的具体名称,并妥善保管该票据。

37

37同时发生扶贫捐赠和其他公益性捐赠时如何税前扣除?:同时发生扶贫捐赠和其他公益性捐赠时如何税前扣除?企业同时发生扶贫捐赠支出和其他公益性捐赠支出时,符合条件的扶贫捐赠支出不计算在公益性捐赠支出的年度扣除限额内;企业所得税法规定,企业发生的公益性捐赠支出准予按年度利润总额的12%在税前扣除,超过部分准予结转以后三年内扣除。

42

42企业进行扶贫捐赠后在取得捐赠票据方面应注意什么?:企业进行扶贫捐赠后在取得捐赠票据方面应注意什么?各级人民政府及其部门、公益性事业单位、公益性社会团体及其他公益性组织,依法接受并用于公益性事业的捐赠财物时,应当向提供捐赠的法人和其他组织开具凭证。企业发生对“目标脱贫地区”的捐赠支出时,应及时要求开具方在公益事业捐赠票据中注明目标脱贫地区的具体名称,并妥善保管该票据。

70

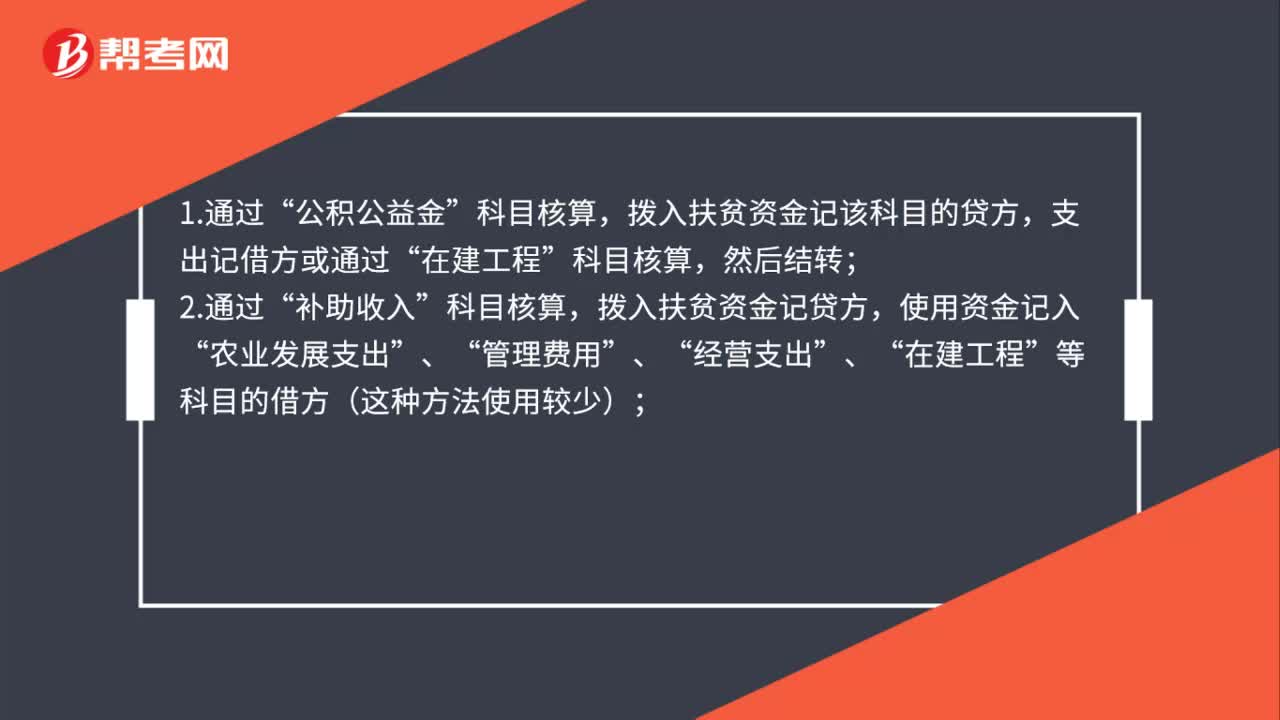

70扶贫捐款计入什么科目?:扶贫捐款计入什么科目?拨入扶贫资金记该科目的贷方,支出记借方或通过“然后结转;补助收入”拨入扶贫资金记贷方,使用资金记入“农业发展支出”管理费用”经营支出”在建工程”等科目的借方(这种方法使用较少);专项应付款”科目核算,拨入款项记入该科目的贷方,项目支出记入本科目借方,工程类支出通过“在建工程”完工结转后将相应的专项应付款余额转入“公积公益金”科目。4.扶贫资金支出,会计分录:借:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料