下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何确定审计工作底稿格式?

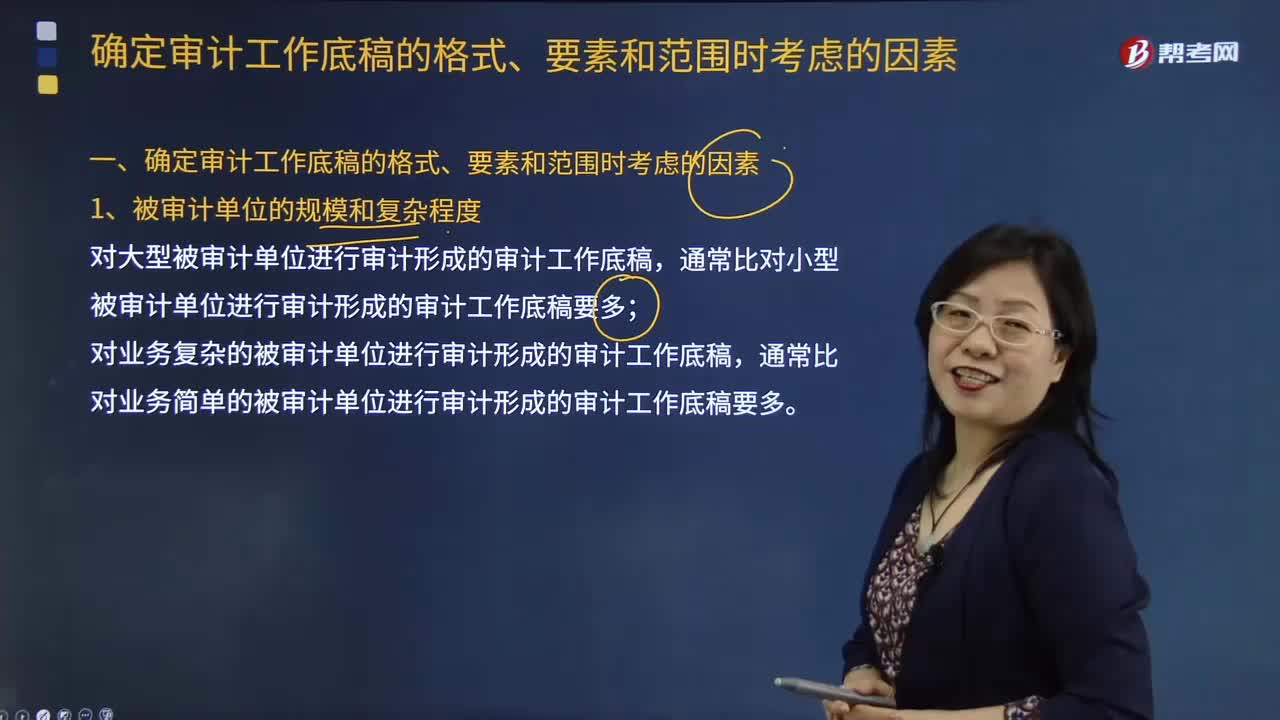

注册会计师在确定审计工作底稿的格式、要素和范围时,应当考虑下列因素:被审计单位的规模和复杂程度;拟实施审计程序的性质;识别出的重大错报风险;已获取审计证据的重要程度;识别出的例外事项的性质和范围。

20200622105419958.jpg)

当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,记录结论或结论基础的必要性;审计方法和使用的工具。

审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。

206

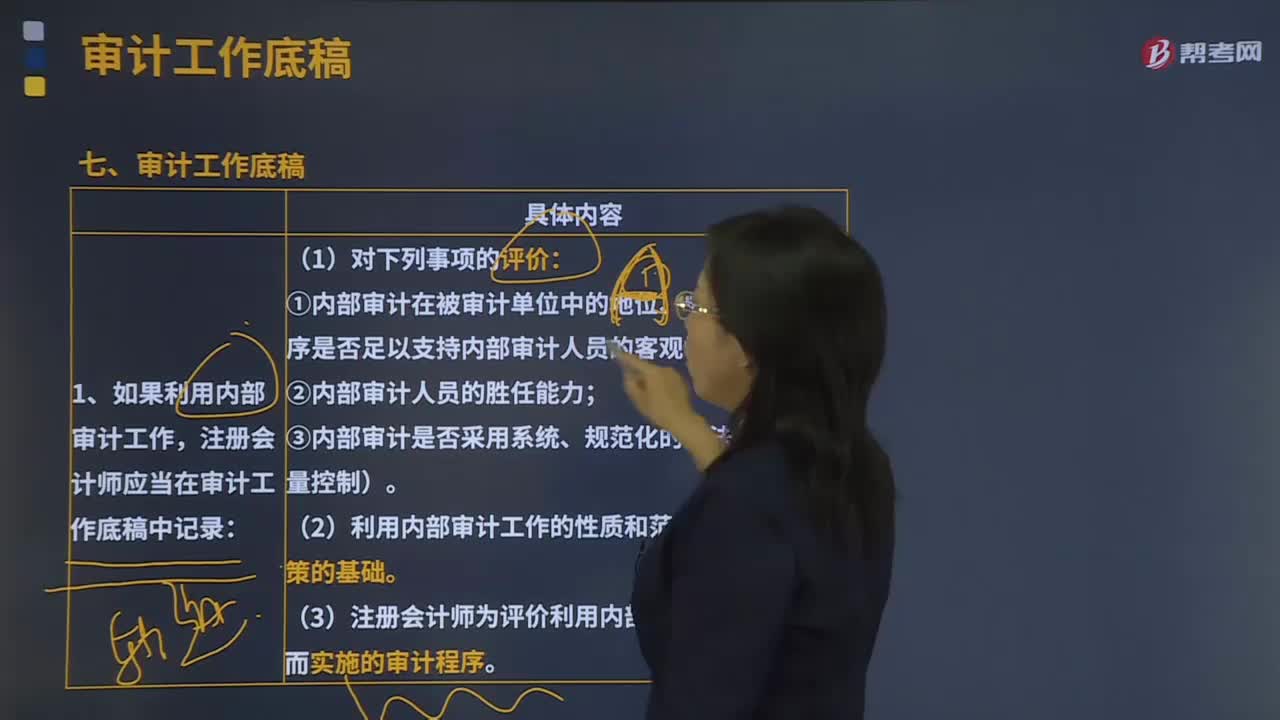

206审计工作底稿是什么?:是指审计人员在审计工作过程中形成的全部审计工作记录和获取的资料。①内部审计在被审计单位中的地位、相关政策和程序是否足以支持内部审计人员的客观性;(3)注册会计师为评价利用内部审计工作的适当性而实施的审计程序。2.如果利用内部审计人员为审计提供直接协助,以及关于提供直接协助的内部审计人员的胜任能力的评价;(2)就内部审计人员执行工作的性质和范围作出决策的基础;

162

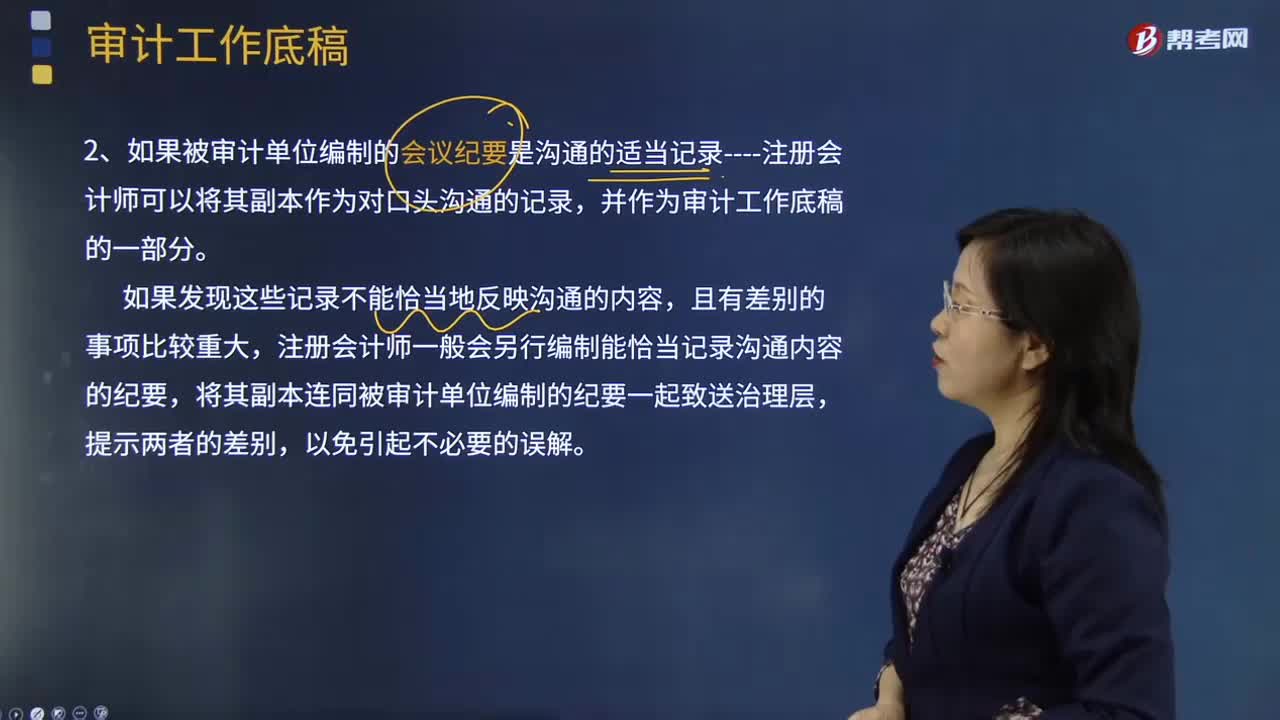

162什么是审计工作底稿?:是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,是注册会计师在审计过程中形成的审计工作记录和获取的资料。1.如果审计准则要求沟通的事项是以口头形式沟通----注册会计师应当将其包括在审计工作底稿中,如果审计准则要求沟通的事项是以书面形式沟通----注册会计师应当保存一份沟通文件的副本。

447

447在确定审计工作底稿的格式、要素和范围时,应当考虑的因素有哪些?:不同的审计程序会使得注册会计师获取不同性质的审计证据:注册会计师编制的有关函证程序的审计工作底稿(包括询证函及回函、有关不符事项的分析等)和存货监盘程序的审计工作底稿(包括盘点表、注册会计师对存货的测试记录等)在内容、格式及范围方面是不同的:识别和评估的重大错报风险水平的不同可能导致注册会计师实施的审计程序和获取的审计证据不尽相同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料