下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2250

86

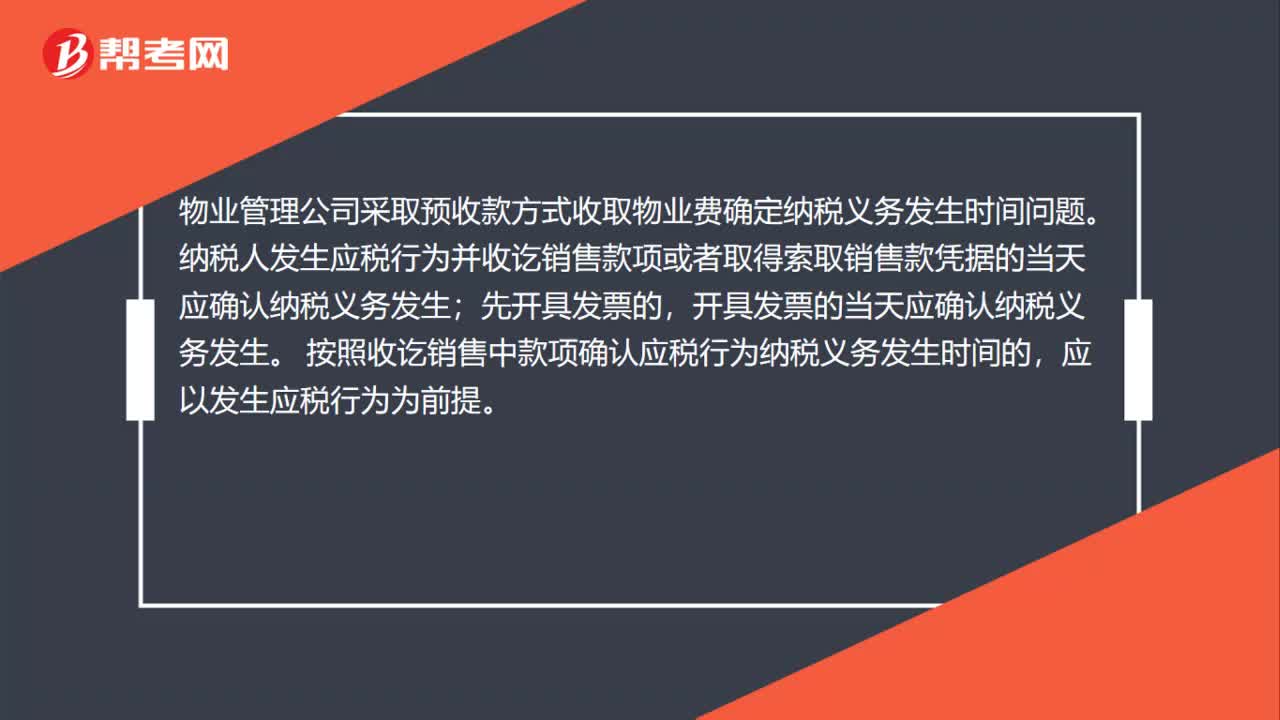

86收到跨年的物业费时,需要按所属月份分摊计算缴纳增值税吗?:需要按所属月份分摊计算缴纳增值税吗?物业管理公司采取预收款方式收取物业费确定纳税义务发生时间问题。纳税人发生应税行为并收讫销售款项或者取得索取销售款凭据的当天应确认纳税义务发生;开具发票的当天应确认纳税义务发生。按照收讫销售中款项确认应税行为纳税义务发生时间的,应以发生应税行为为前提。属于在发生应税行为之前收到的款项,不能按照该时间确认纳税义务发生。物业管理公司采取预收款方式收取业主物业费的。

67

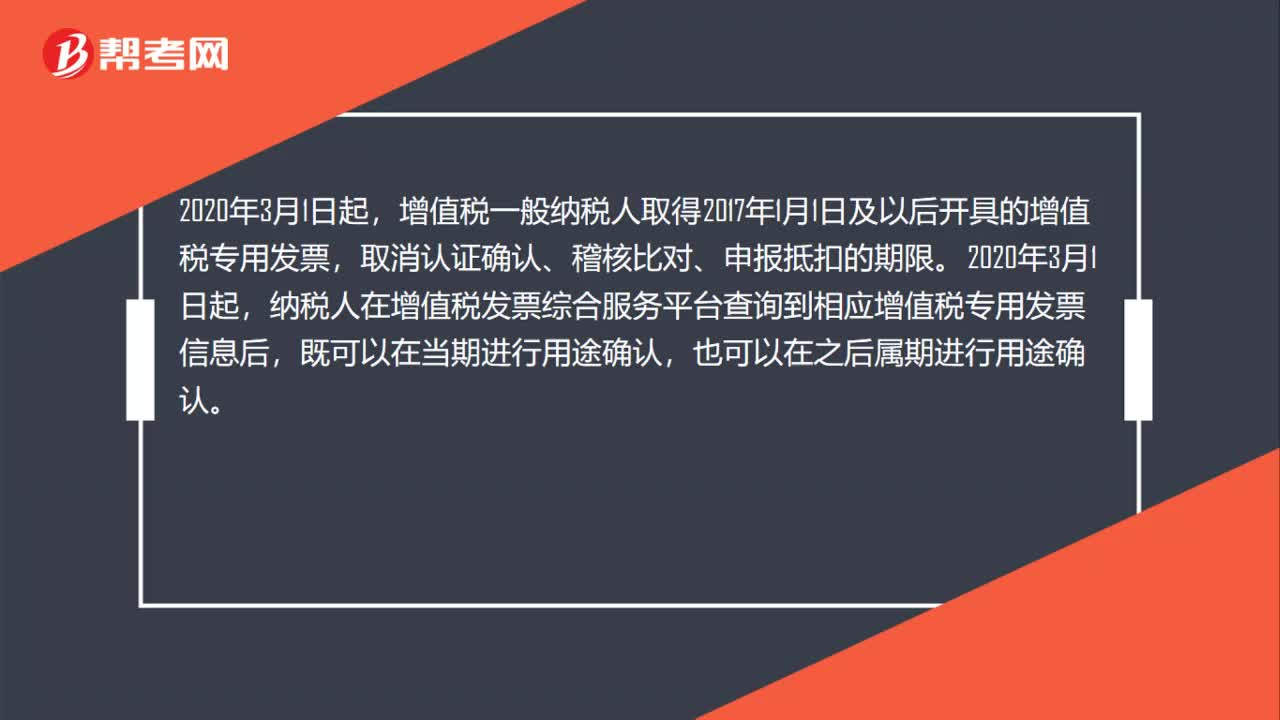

671月开具专票已确认为申报抵扣,2月要更改用途如何处理?:1月开具专票已确认为申报抵扣,2月要更改用途如何处理?增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。2020年3月1日起,纳税人在增值税发票综合服务平台查询到相应增值税专用发票信息后,既可以在当期进行用途确认,也可以在之后属期进行用途确认。纳税人在已完成发票用途确认后,如需更正用途,可以在未申报当期增值税前。

60

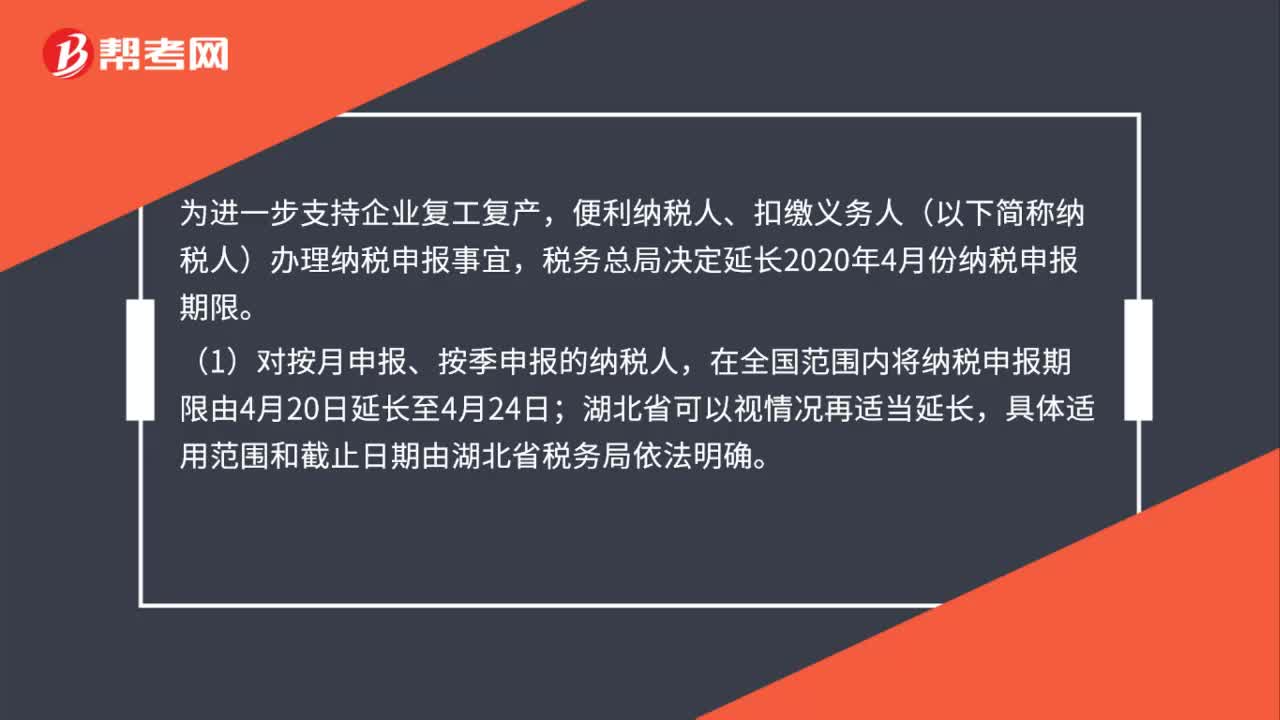

60税务总局决定延长2020年4月份纳税申报期限,有何注意事项?:为进一步支持企业复工复产,便利纳税人、扣缴义务人(以下简称纳税人)办理纳税申报事宜,税务总局决定延长2020年4月份纳税申报期限。(1)对按月申报、按季申报的纳税人,在全国范围内将纳税申报期限由4月20日延长至4月24日;湖北省可以视情况再适当延长,具体适用范围和截止日期由湖北省税务局依法明确。(2)纳税人受到各种因素影响的,在2020年4月份纳税申报期限内办理申报仍有困难的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料